AR眼镜卷土重来。

随着人工智能大模型的崛起,新型AR眼镜将AI、眼镜、耳机三大功能合为一体,在智能可穿戴设备领域成为AI落地的最理想载体。

这也引发华为、小米、创维数字、Meta、三星等国内外厂商积极布局新型AR眼镜,歌尔股份、舜宇光学、韦尔股份等国内产业链的公司有望受益。

茂莱光学作为国内光学领域的龙头,公司研发的AR/VR光学测试模组及光学检测设备已经应用产业链的大部分环节,也是AR眼镜无法绕开的公司。

我们先看茂莱光学的业绩表现。

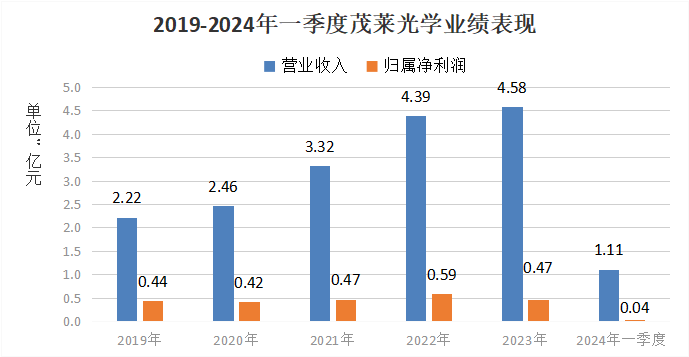

2023年公司营收4.58亿元,同比增长4%,归母净利润0.47亿元,同比减少21%。2024年一季度公司营收1.11亿元,同比减少11.32%,归母净利润0.04亿元,同比减少69%。

从2023年到今年一季度,公司营收出现了一定程度的下滑,主要是公司生命科学领域客户的产品升级换代,原有光学器件需求量下降,导致公司营收的减少。

至于净利润方面,2019年以来基本保持在四千多万,主要是半导体业务中很多项目处在早期预研阶段,公司需要大量资金投入,这对净利润造成了较大压力。

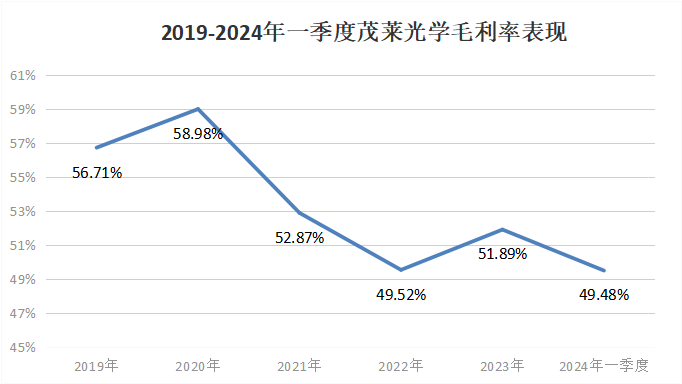

虽然茂莱光学的净利润看起来不高,但是也不要认为公司的盈利能力不行。其实公司的毛利率长期保持在50%左右,高毛利优势还是非常明显的。

主要是因为公司在光学领域拥有镀膜、抛光、胶合等五大核心技术,而且下游客户所在的半导体、生命科学、AR/VR检测等领域也属于高附加值行业,产品毛利率较高。

至于公司毛利率最近几年的下降,主要在于很多国内半导体客户成本压力较大,出于长期合作、共同发展的思路,公司和客户一起分担了成本压力,这对毛利率造成了一定的短期波动。

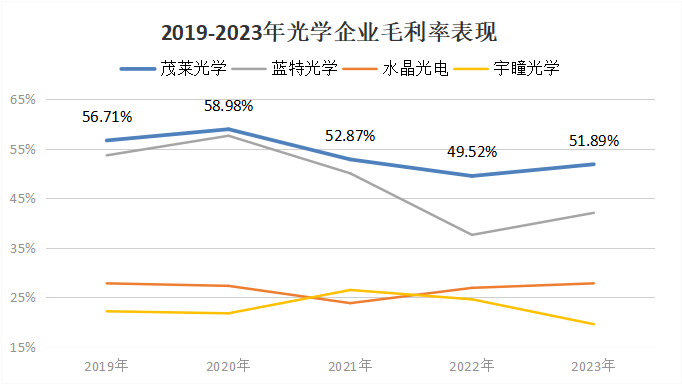

即便如此,茂莱光学50%左右的毛利率也显著高于蓝特光学、宇瞳光学等国内同行,这也正是公司市场竞争优势的充分体现。

那么,茂莱光学都有哪些核心竞争优势呢?

1、技术实力

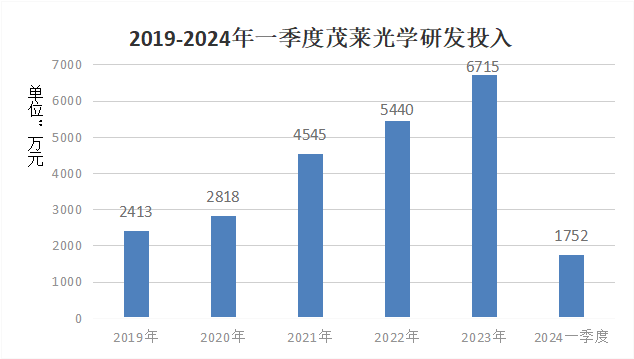

我们在前面说过茂莱光学净利润不够高的主要在于研发投入较高。

从2019年到2023年,公司的研发投入从2413万元提高到6715万元,投入占比也从10.88%提高到14.66%,公司非常重视技术积累。

2023年公司半导体业务同比增长58%,技术研发方面的投入正转化为市场竞争力,帮助公司抓住半导体设备国产化浪潮的机遇。

半导体领域的技术积累也能够提高公司其他光学业务的技术优势,这也是公司愿意投入技术研发的根源,能够确保公司的市场竞争力。

2、客户资源

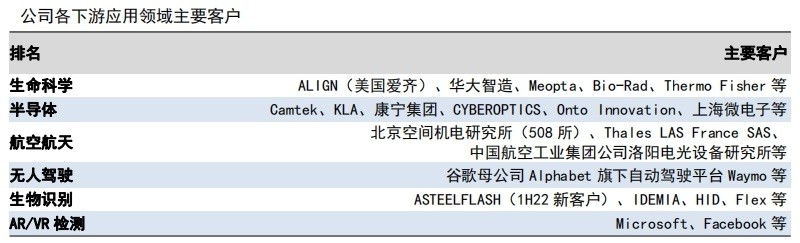

由于公司具备与国际竞争对手基本相当的技术能力,并且还有成本优势,可以为下游客户提供更具有性价比的光学综合解决方案,公司多年来积累了康特科技(Camtek)、科磊半导体(KLA)、微软、爱齐科技(ALIGN)、华大智造等众多优质客户资源。

公司能够根据客户需求提供定制化、差异化的产品,一旦批量使用后,出于对产品质量稳定性、转换成本的综合考虑,一般不轻易更换供应商,客户粘性较高。

3、国产替代空间

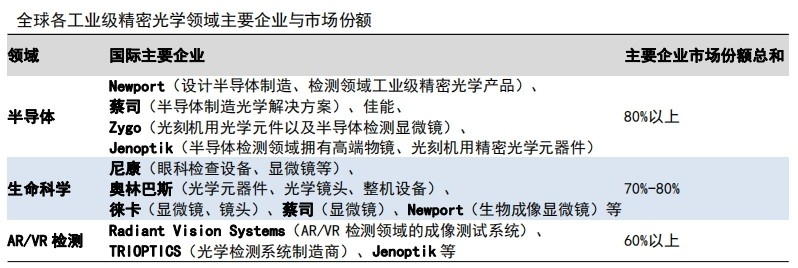

目前国内企业在消费、安防和汽车等光学领域已经出现水晶光电、舜宇光学这样龙头企业。但是在全球工业级精密光学市场,蔡司、尼康、佳能、Newport、Jenoptik、徕卡、奥林巴斯等国际企业占据70%以上的份额。

茂莱光学等国内企业在市场占有率方面还不足5%,和国际领先企业相比还有不小的差距,反过来说这也是极大的国产替代空间,将会成为公司接下来的业绩增长点。

那么,茂莱光学接下来的业绩增长点都有哪些呢?

从2023年的营收占比来看,半导体占比37%,生命科学占比28%,未来依然是公司业绩能否稳定增长的关键,AR/VR检测等其他业务则是公司的潜在增长点。

首先,全球半导体设备市场规模继续增长,公司半导体业务有保障。

半导体设备作为半导体产业最重要的环节,技术壁垒高、研发投入高、客户验证壁垒高,是整个产业链的基础。

2023年全球半导体市场规模为1059亿美元,预计2024年市场规模将会达到1095亿美元,再创历史新高。

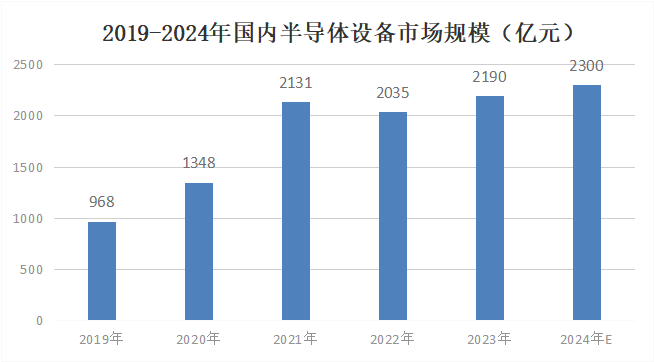

2023年中国半导体设备市场规模为2190亿元,占全球市场份额的35%,2024年中国半导体设备市场规模有望达到2300亿元。

半导体检测的光学设备贯穿前道与后道,光学检测是最主流的量测技术,能够显著降低半导体制造损失。

在全球市场,科磊半导体是市场占有率超过50%的龙头企业,也是茂莱光学的下游客户之一,2023年公司主要增长来源是半导体领域,同比增长58%,未来增长潜力明显。

更重要的是,公司为国产光刻机提供透镜、平片、棱镜等光学产品,不仅有未来业绩高增长潜力,更是关乎国内半导体产业发展的重中之重。

其次,公司和生物领域客户深度合作,业务有望复苏。

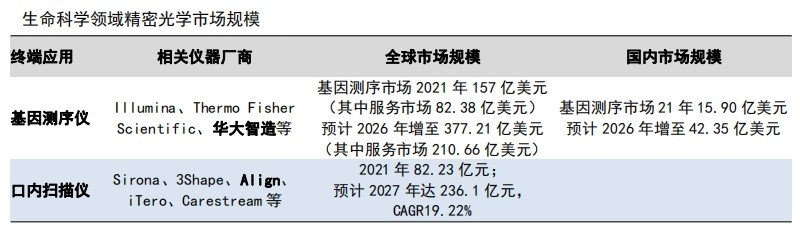

全球生命科学领域工业级精密光学市场规模相对要小些,预计2026年市场规模将会增长到52.5亿元。

茂莱光学主要为基因测序仪提供高通量荧光显微成像系统,以及为口内扫描仪提供光学器件及组件。

在基因检测方面,公司客户主要是华大智造,华大智造是大陆基因检测设备龙头, 公司为华大智造的高通量基因测序仪提供基因测序光机引擎模组。

在口腔扫描方面,公司客户主要是ALIGN和它的装配商Meopta,公司产品所应用的ALIGN Itero 口内扫描仪全球市占率前三。

公司深度介入口腔扫描客户新产品研发,正在生产关键零部件,还有部分核心器件尚在研发中,一旦新产品问世,公司业绩将会恢复。

除了原有稳定的客户群,公司也在积极寻找更多具有合作潜力的新客户,将会成为公司业绩的潜在增长点。

第三,全球VR/AR出货量快速增长,公司拥有独家测试设备。

经过多年的技术普及,全球VR出货量突破1200万台,由于人工智能技术发展带来的性能加持,预计2024年出货量将会达到2000万台。

对于AR/VR设备来说,光学系统、显示系统、摄像头为主的传感系统都需要光学检测设备模拟人眼校正,属于刚需设备。

茂莱光学能够提供光学测试模组以及相应设备,Meta和微软占到公司这部分收入的90%,是独有的测量设备供应商,可以说核心技术国际领先。

整体来说,茂莱光学作为国内工业级精密光学稀缺龙头,在光学领域技术底蕴深厚,客户资源众多,盈利能力明显强于同行,更是国产光刻机光学部件的最强助力。

本文作者可以追加内容哦 !