腾讯发布了季报,四个字就能概括:降本增效。

但这不是坏事,包括腾讯在内的所有互联网公司,基本上都是这个战略,在如今的大环境下,大家都很谨慎,不会再像以前那样大肆扩张,只在自己有优势的一亩三分地深度耕耘。

这让我联想到今年以来的经济数据,连互联网大厂都是这个状态,其他企业和个人现在这么疲软,也就再正常不过了。

不过大企业会好一点,同样是降本增效,转化出来的就是实实在在的利润。

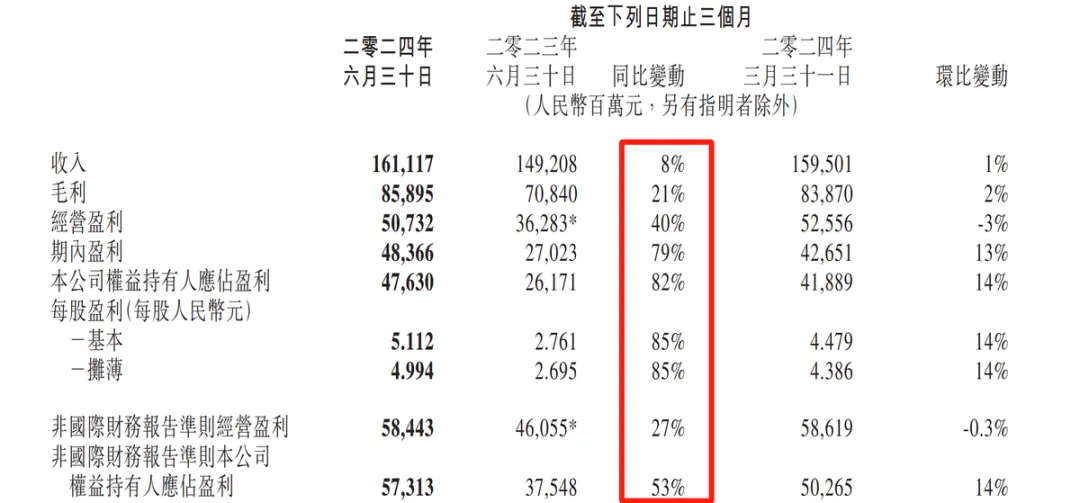

腾讯的这份财报非常直观,从收入和利润的增速差别来看,目前可以看成是增利不增收,这没什么好回避的。

今年第二季度营收1611亿,同比增长8%,净利润(Non-IFRS)476亿,同比却大增82%(调整前)。

今年上半年营收3206亿,同比增长7%,净利润(Non-IFRS)1076亿,同比大增53%。

营收是从外面收回来的钱,利润是最终留在口袋里面的钱,两者如此大的差异只可能是成本优化形成的。

相信很多人看腾讯的财报是头疼的,两个原因,第一个是腾讯的业务太复杂了,第二个是腾讯的财报披露的信息并不是很充足,这两年还好一点,以前看他的财报必须要一边看一边记录疑问,然后想办法核实或者找公司咨询,非常麻烦。

下面我们来具体看看腾讯是怎么降本增效的。

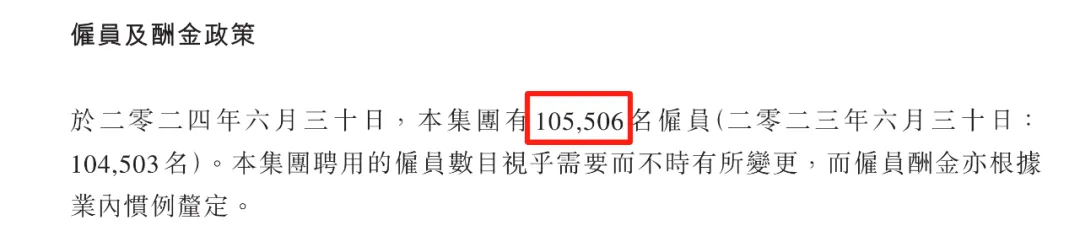

互联网公司不是制造业,没有厂房、生产线、原材料等等生产资料成本,但是员工数量并不少,截止到6月30日,腾讯员工105506位,相比去年同期的104503位几乎没有变化。

10万员工已经是劳动密集型公司,工资支出就是543亿,是成本费用里面的大头,仅次于交易费用。

或许有人会觉得,腾讯没有裁员,工资总成本也没有降低,去年同期是541亿,怎么就算是降低成本呢?

这个逻辑不对,假设公司有两个部门,每个部门一千人,一个部门业绩好,另一个部门业绩暂时不好,这个时候把业绩好的部门增加员工,把业绩不好的部门减少员工,让员工总数不变,工资开支也不变,但是整体业绩就会变好。

而腾讯大大小小有非常多的部门,涉及到的业务更是多如牛毛,所以有非常大的优化空间。

不要觉得降低人力成本就非要大幅度裁员,这是业务单一的公司才会有。

腾讯在资源优化方面,或者说运营效率优化方面,主要做了两件事。

第一件是裁撤或者控制目前不赚钱的业务,集中资源放到赚钱的业务上面。

第二件是提高赚钱业务的盈利能力,从而产生更多的利润。

这种方式有利也有弊,弊端是牺牲横向规模,好处自然是更赚钱。

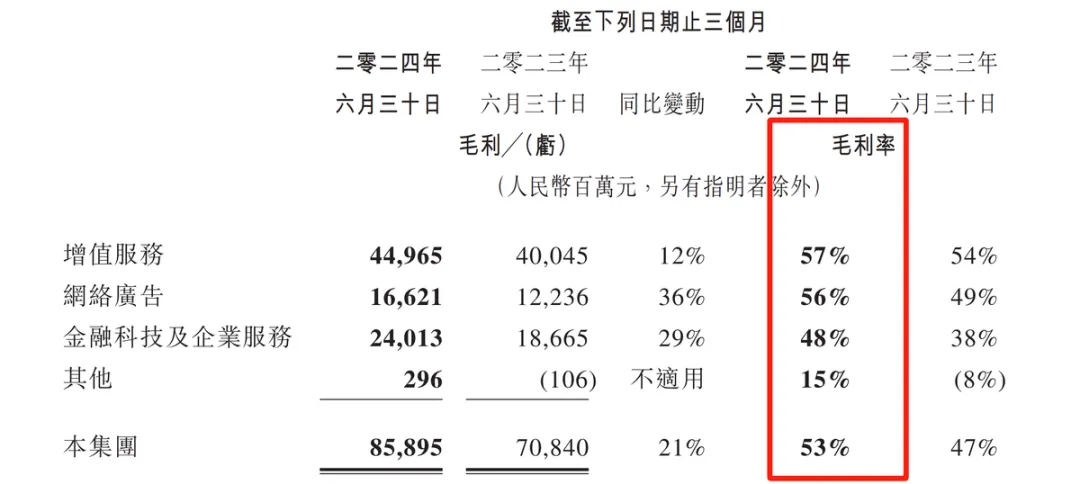

第二季度腾讯毛利859亿,同比增长21%,毛利率53%,比去年同期提高了6个百分点。

从上图可以看到,三大主营业的毛利率都是增长的,公司的解释是游戏、视频号广告和小游戏平台这些高毛利业务增长带来的。

其中金融科技和企业服务毛利率提高最多,足足增长了10个百分点。

难道腾讯的B端业务有什么大的变化?

其实并没有,我们来看收入。

金融科技和企业服务收入504亿,同比增长4%,其中企业服务的表现比较好,增长是十几个点,我就纳闷了,财报为什么不直接写上数字,要用“十几个点”这样的表述方式。

不过这不重要,重要的是企业服务收入之所以增长,主要是靠企业微信和视频号商家拉动的。

这有什么奇怪的吗?

在行业内,这类B端服务,其实就是变相的C端,本质上就是依靠庞大的微信用户。

现在微信及WeChat用户13.7亿,除了老幼,人人都在用。

这么大的用户群体,自然要想办法让用户多停留在微信生态圈,多让用户付费。

目前表现也确实不错,小游戏用户量已经破5亿,小程序用户使用时长增长20%以上。

小游戏的流水同比增长超过30%,小程序交易额同比也是双位数的增长。

还有视频号用户使用时长也同比显著增长,但是怎么个显著法,财报没说。

至于腾讯视频的付费会员1.17亿,我觉得是有点偏低的。

要知道今年上半年网络视频播放量排名第一的《庆余年》,和播放量排名第二的《与凤行》,这两部电视剧都是来自腾讯旗下的阅文,新丽传媒制作,并在腾讯视频播出。

除此之外,还有像《繁花》《玫瑰的故事》等等,也都比较火

占据这么大的优势,长视频付费会员依然只有1.17亿,真不算多,不过同比增长13%,好歹也是双位数增长,也不能要求太高了。

还有腾讯音乐等等其他围绕微信生态圈的业务,表现也都还不错,这就是掌握流量的好处。

用户流量大,除了有利于自身业务发展之外,广告收入也是轻轻松松。

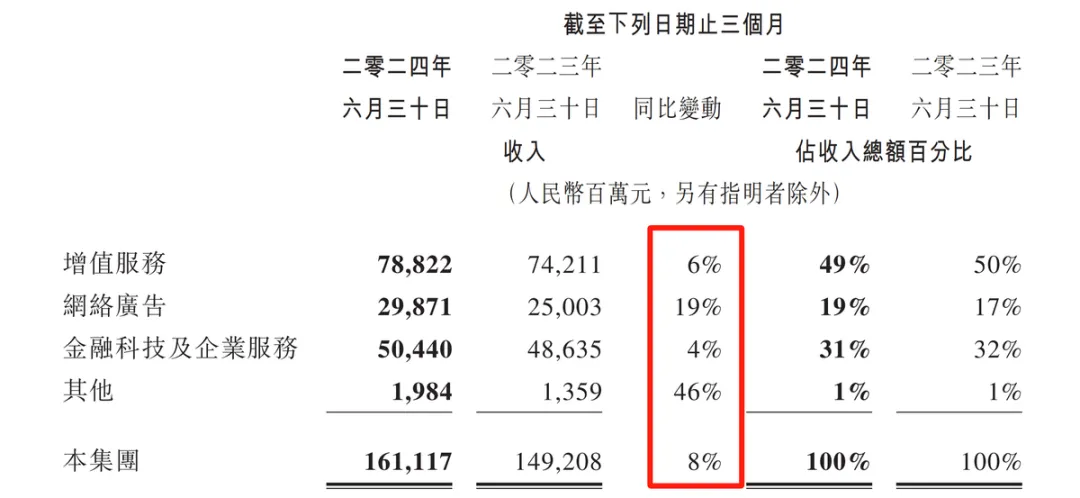

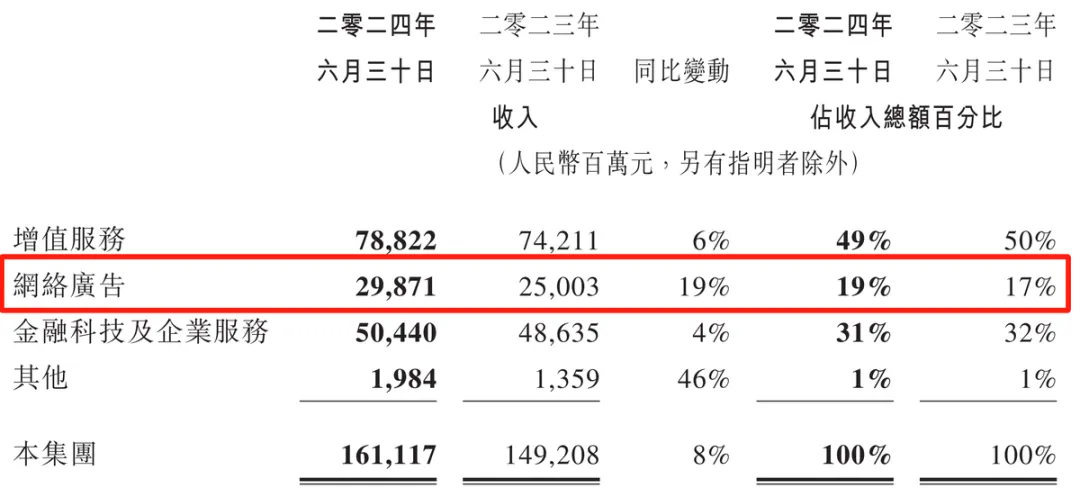

网络广告收入299亿,虽然金额不高,占总金额只有19%,但是增速快啊,同比增长19%是主营业务里面增长最多的。

其实在如今这个消费疲软的环境下,广告生意并不是很好做,“分众传媒”也发布了半年报,还没来得及分析,抽时间再讲。

实际上腾讯的移动广告联盟的收入是下降的,整体广告业绩之所以还有这么好的表现,主要是靠视频号拉动。

想想视频号的发展速度也确实快,起步那么晚,在众多视频巨头的碗里,硬是强行抢走了一大块肉。

腾讯首席执行官詹姆斯米切尔说的,视频号广告收入同比增长80%,是真的猛。

不过即便是这样,腾讯的整体广告业务相比于一季度,增速依然也是下降的,这也从侧面印证了我们的经济目前确实很艰难。

很简单的道理,广告主的投放意愿度降低,投放预算减少,说明生意不好做,导致整个广告行业都很难。

腾讯靠着广告界龙头地位,再加上视频号快速增长的新阵地,才扛住了行业景气度下行的影响。

当然那么多部热播电视剧,让长视频的广告收入也有所增长,也是因素之一。

最后就是腾讯的核心业务游戏,这是个好行业。

经济好的时候,玩家更舍得花钱氪金,图一个兴奋爽快。

经济不好的时候,玩家更舍得花时间休闲,图一个消磨日子。

除了游戏,再也找不出第二个这么好的行业,吃喝玩乐是人性。

对于游戏运营商来说,不管什么游戏,最终的目的都是让尽可能多的玩家充钱,玩家不愿意充钱的游戏都是失败的,少部分靠广告的游戏那是不入流的。

而充钱是一个概率问题,就看谁的用户多基数大,充钱的玩家自然就会更多。

腾讯控股增值服务收入788亿,同比增长6%,其中的大头是本土市场游戏收入346亿,同比增长9%,还有国际市场游戏收入139亿,增长也是9%。

首先就是《王者荣耀》和《和平精英》这两款老游戏第二季表现好转,恢复了同比增长,我就贡献了老玩家一个名额。

然后《火影忍者》今年5月份日活突破一千万大关,这又是一款大基数游戏。

包括《荒野乱斗》的日活也创新高,在国际手游行业排第三,流水更是大幅度增长了10倍。

还有新发布的《地下城与勇士》上线之后就贡献了不错的业绩,《无畏契约》的收入表现也很亮眼,带动了腾讯游戏业务的增长。

这款《地下城与勇士》腾讯说有望成为公司下一款长青热门游戏,凭什么做出这个判断的?

不止是这一款,还有《三角洲行动》、《流放之路2》、《航海王》腾讯认为也有潜力在未来成为长青游戏,评判的依据是什么?

对于还没有上线的游戏,任何依据和说辞都是假的,因为现在的游戏行业,想要推出一款让用户满意的新游戏已经非常困难。

原因很简单,现在比较火的大型游戏都很优秀,如果没有非常明显的创新,如果不能做到高质量的超越,就很难吸引玩家,因为大家的期望值越来越高了。

所以任何一款新上线的游戏,在发布之前就要先问问自己,创新够不够?质量高不高?吸引力强不强?

这三个问题回答后,才有可能被市场接受,而且还只是有可能,最终结果如何,上线后的30天非常重要。

一款游戏上线后30天内的留存率,就决定了这款游戏是否会成功,成功的几款大型游戏都是如此,比如《王者荣耀》、《和平精英》、《英雄联盟》《运顶之弈》等等,上线之初的留存率表现就非常好。

所以评价一款新游戏的优质度,不是下载用户有多少,也不是赚了多少钱,就看一开始有多少人愿意留下来。

腾讯之所以觉得《地下城与勇士》未来会成为一款长青热门游戏,就是因为上线后的留存率非常好。

我也挺看好这款游戏的,毕竟《地下城与勇士》端游16年以来一直表现很好,现在就是做成手游,我也试玩了一下,确实还不错。

但是现在刚上线两个多月,我估计大量新用户都是曾经玩过《地下城与勇士》端游的玩家,我不确定没接触过这款端游的年轻新玩家,是否会接受手游。

而且这是一款叙事性游戏,对于新玩家其实是有一定门槛的,至少需要点耐心。

所以我认为关于《地下城与勇士》手游的准确判断,还要再等一个季度才行。

当然不管怎么样,现在游戏行业肯定是会大力发展的,因为前不久高层就发布了关于包括游戏在内的数字内容行业的支持意见,这对腾讯控股的游戏业务肯定是利好的。

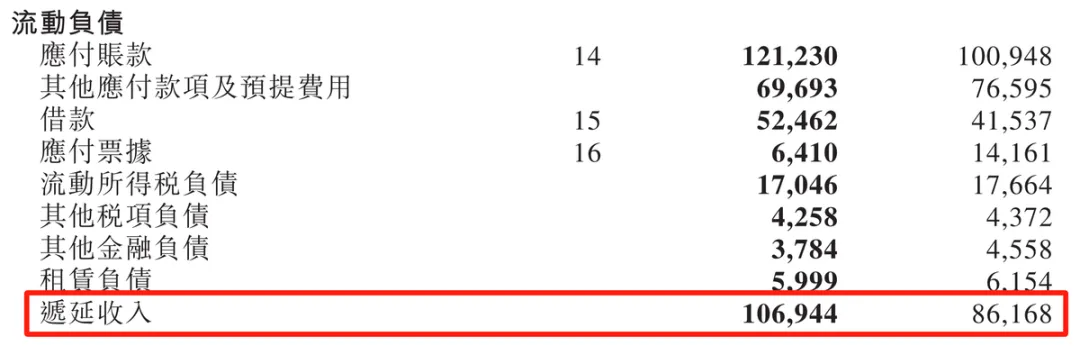

另外再提一下腾讯控股的递延收入。

目前腾讯递延收入1069亿,创历史新高了。

这项财务数据对腾讯很重要,这是公司已经收到了钱,但是服务还没完成的项目。

主要业务包括游戏充值、会员、订阅等等周期,还有直播打赏,这就是公司未来业绩的保障,所以很重要。

我之前分析房地产公司的时候,他们因为交房时间问题,也有个业绩蓄水池,逻辑类似。

关于腾讯控股的其他财务数据,表现都中规中矩,就不多讲了。

关注腾讯的朋友,有两点是需要重点考虑的,第一个就是游戏,这毕竟是腾讯的压舱石,也是主要业绩来源。

第二个就是视频号,这是腾讯未来增长很重要的一个点,现在还远远比不上那几个视频巨头,但是基于微信生态圈,目前视频号的发展势头是很好的。

虽然现在的GMV还比较低,我都没有提的兴趣,但是基数小同时也代表发展空间大。

腾讯之前布局的电商是失败的,未来借助视频号,必然会重新布局,我看视频号小店已经升级成微信小店了。

万物归于带货,内容做得再好,直播做得再激情四射,最终还是要落到带货上面。

现在腾讯也在构建电商系统,而且是紧紧围绕着微信生态系统,如果成功的话,未来必然是腾讯的第二增长曲线。

总结来说,腾讯控股也变得谨慎了,现在的主要精力就是放在控制成本和优化效率上面,其实在当前的环境下也没问题,贸然开源不一定就会有回报。

现在把不赚钱的业务控制一下,集中资源把赚钱的业务发展壮大,充分利用庞大用户的优势,把游戏和视频号+电商做好,公司的业绩就差不了。

当下营收增长压力大没关系,但凡经济好一点,腾讯控股肯定又会被追捧,现在就当是蓄势待发了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$腾讯控股(HK|00700)$

本文作者可以追加内容哦 !