"

作者丨安晓

编辑丨坚果

封面来源丨Unsplash

章硕是去年才下定决心买下第一辆新能源车的。从驾驶体验、出行体验甚至油耗表现,方方面面他都下足了功课,可刚买回来就傻了眼,甚至有些被“劝退”:几万的车,居然要交七八千的保费?

章硕在心里盘算了一下,照这架势,几年的保费就够买辆新车了,但现在开弓没有回头箭,也只能忍痛认下来了。

遇到糟心事,他第一时间打开车友群,准备“吐槽”一番险企。谁知一会儿没看,群内的聊天消息早就刷到了“99+”。除了有和他一样痛心保费贵的,还有诉苦涨价离谱的:“去年保费才四千多,今年都狂飙到九千多了,关键是没得选啊,就一家给了报价,这不是想逼疯我吗?”

章硕看得有些心惊胆战,猜测这会是他明年的遭遇,新车还有“新手保护期”,等到这“buff”没了,还不知能上哪儿续保。

果然,又有一个两年车龄车主说话了:“我第一年都没出险,就是开多了,结果今年给我拒保了,人家说我这车型被险企管控了。买车虽易,投保不易,且开且珍惜啊!”

看了一圈,章硕是摇头叹气,彻底没了对新能源车的信心。大不了,明年就只上交强险和三者险,至少险费不会太贵,说什么也不能平白无故地“烧钱”。

就在车主群内吵得热火朝天的同时,新能源乘用车正迎来历史性时刻——7月,常规燃油车零售84万辆,而新能源乘用车零售达到了87.8万辆,市场渗透率51.1%,这是国内新能源乘用车月度零售销量首次超过燃油乘用车,绿牌正式成为多数派。

一面是车主心力交瘁,一面是销量一路飞升,新能源汽车市场仿佛成了一道“围城”,外面的人想进来,里面的人想进去。盛世之下,危机暗藏——车主叫贵、险企喊亏、车企静观的“车险大三角”,正因车企的一系列大动作而面临挑战。

新能源汽车驶向十字路口,先别急着半场开香槟,不妨低头看路。

1

逃不出的高价循环

都在感叹新能源车险贵,并非毫无依据。

新能源汽车国家监测与管理平台数据显示,2023年新能源商业车险的车均保费达4003元,约为传统燃油车的1.8倍。另据东吴证券预测,2024年新能源车均保费将达5001元。

可究竟贵在哪?不光很多车主想不明白,有些险企也很无奈。

究其原因,或许和新能源车的动力系统与配件有关。新能源汽车的主要动力系统都是一体化设计,价格远高于传统汽车,给保费上了第一道门槛,摄像头、雷达传感器等等配件更是五花八门,对精度要求更高,又把价格“打了上去”。

更要命的是,看似新能源车造车门槛较低,核心的三电结构并不复杂,但难就难在厂家授权上。由于没有厂家的维修授权,传统汽修店很难维修新能源车,再加上传统技工和设备一般都针对起步较早的油车,所以车主们只能去维修成本普遍较高的4S店。

不少网友留言:“现在买新能源车的越来越多了,怎么还没把保险价格打下来?”7月新能源车销量才首次反超油车,也就意味着此前长期处于被其压制的局面。“身边即世界”一下,看起来“绿牌”车主数不胜数,可从整体市场来看,保有率还很低,未能达到燃油车的规模效应,险企自然不愿降低标准。

保费高了,险企赚到钱了吗?无解的是,作为车险市场老玩家,险企同样在喊亏。

某险企内部人士张琼(化名)透露,现在各个公司车型都不多,维修方案不够透明,最怕的就是出险率提高,这样各方面成本都会提起来,其实大部分险企在新能源汽车保险业务上都是亏损的。

出险率为何居高不下?一是新能源车和油车操作逻辑不同,但很多以前开燃油车的车主都有自带驾驶习惯,导致汽车磕碰较多。

二是很多人“跑网约”都喜欢开新能源车,购车时却以非营运车辆购车投保,行驶里程多,出险率高,从而在整体上提高了行业综合成本率,间接也让私家车车主承担了部分保费,不少险企转而拒保。

另一横亘在险企健康发展前的头号难题,是赔付率高。根据中国银保信(CBIT)发布的《新能源汽车保险市场分析报告》,新能源汽车的平均保费实际上比燃油车高出大约21%。而新能源车险的赔付率近 85%,对于大部分险企来说,新能源车险业务都处于盈亏线边缘。

正因亏损,险企对风险和赔付更高的新能源车更加谨慎,定价更高,由此形成了“车险高价循环”,越贵越难、越难越贵。

2

新玩家闯入绿色游戏

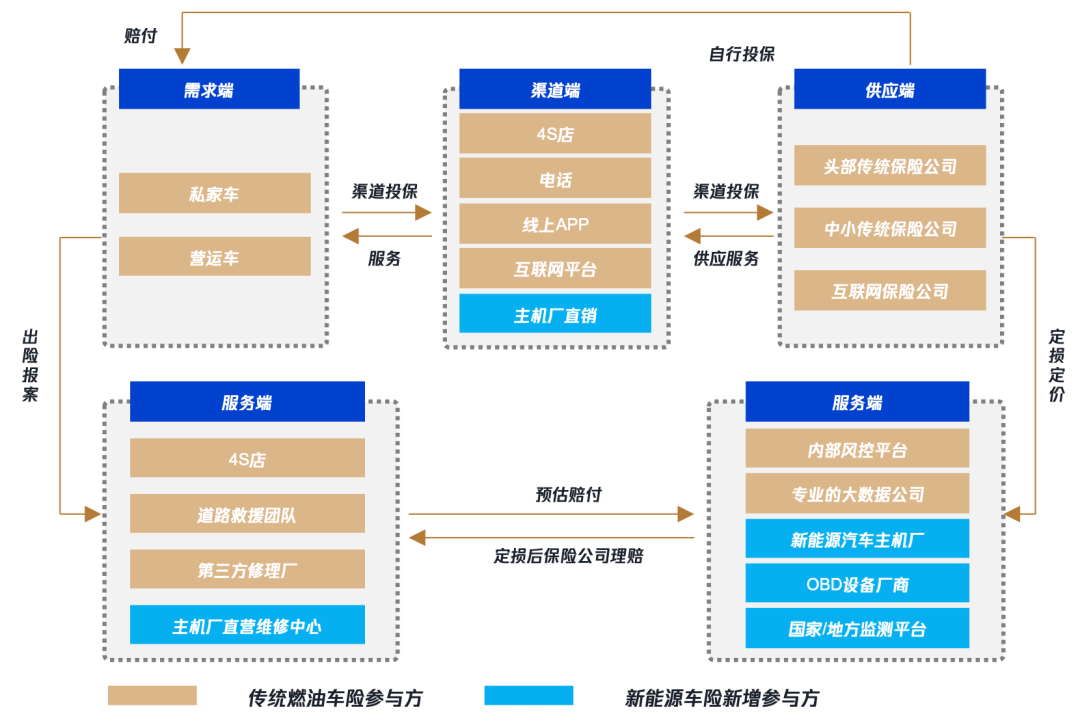

一直以来,新能源车险存在“车主喊贵险企喊亏”的行业痛点问题,市场各方对车险新势力——新能源车企控股的险企压降车险保费成本、重塑车险经营模式寄予厚望。

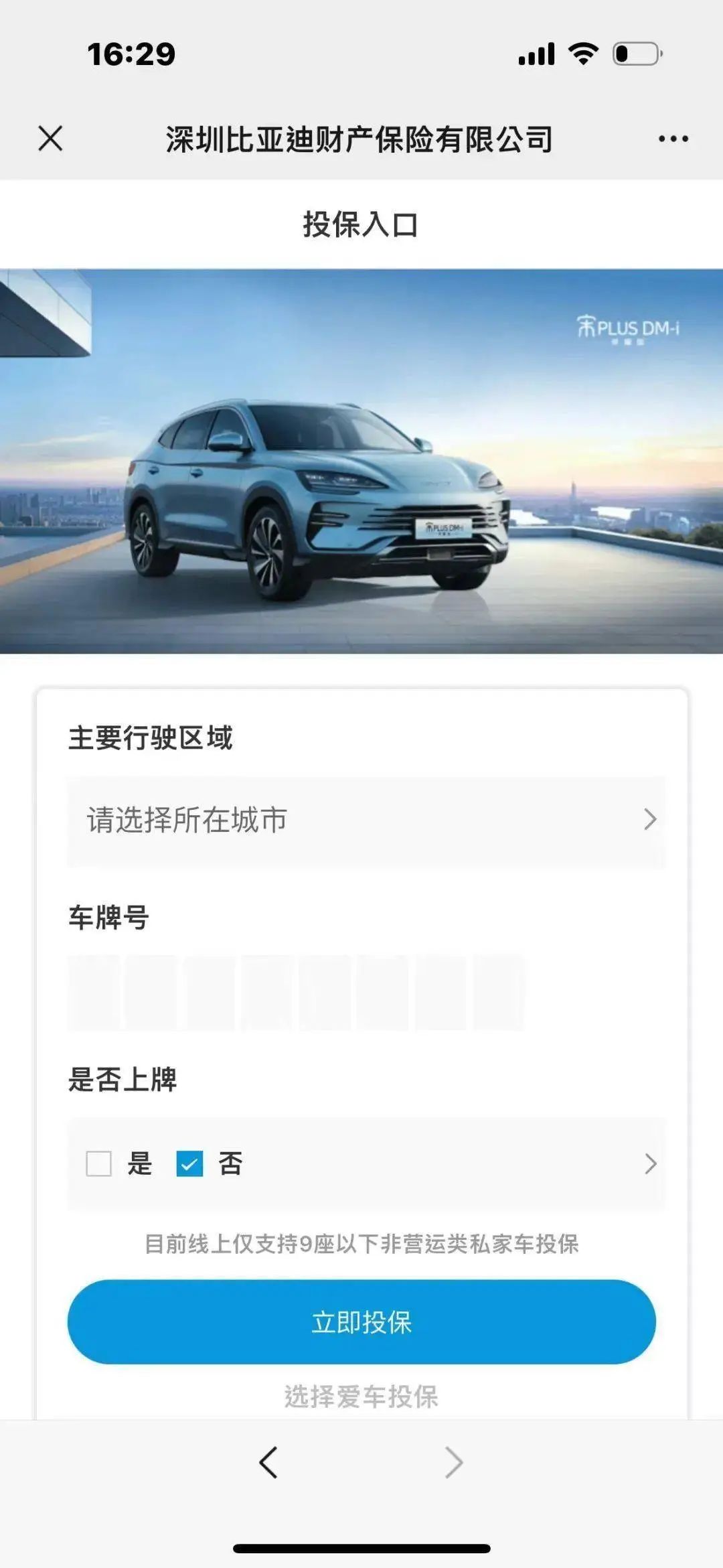

近期,车企在新能源车险市场动作频繁。由比亚迪完全持股的深圳比亚迪财产保险有限公司也正式在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西等七个省份上线投保入口。

其实,这不是比亚迪的首步战略大棋。2022年3月,比亚迪出资设立比亚迪保险经纪有限公司。一年之后的2023年5月,比亚迪又收购易安财产100%股权,获得保险公司牌照,并将易安财险更名为比亚迪财险。

今年5月中旬,比亚迪财险则开出首份车险保单。如今广开投保渠道,“迪王”入局车险,打开了人们对新能源车险市场更大的想象空间,比亚迪财险的每一步动作都引起市场广泛关注。

比亚迪财险的前身易安财险,曾经是银保监会批准设立的国内四家专业互联网保险公司之一,但一度走上负债之路。接手易安财险后,比亚迪通过车险跟车主建立深度链接,打造车辆全生命周期服务闭环,以获取源源不断的售后产值,大大冲击保险公司现有的服务模式以及客户黏性。

而特斯拉也想分车险这块蛋糕,7月底,特斯拉保险经纪(中国)有限公司正式注册,注册资本 5000万元人民币,由特斯拉保险服务有限公司全资持股,法定代表人、董事长为特斯拉汽车业务高级副总裁朱晓彤。

可别以为特斯拉才瞄上车险这块蛋糕,马斯克早就看中了新能源车险的商机。2019年4月,特斯拉收购美国马克尔公司,获得保险经纪牌照。

马斯克毫不掩饰对车险市场的“觊觎”,在2020年三季度财报说明会上,他提出,保险将成为特斯拉的主要产品,保险业务价值将占到整车业务价值的30%到40%。

拿到牌照后不久,2020年,特斯拉汽车香港在内地市场设立全资子公司特斯拉保险经纪有限公司,主营保险经纪业务;但该公司始终未获监管批复,已于今年4月注销。

对车险“痴心不改”,此番公司注册可看作是特斯拉的再试探、再破局。特斯拉忠实车主刘杰说,“上一家公司注销还不到4个月后,又注册一家新公司,特斯拉在车险上也’太爱了’,车友们这下有福了。”

在特斯拉带领下,国内广汽、上汽、小鹏、理想等新能源车企纷纷跟跑,无一例外地,都在这几年成立了保险代理公司或经纪公司,纷纷涉“险”。

值得注意的是,保险经纪公司从事“为投保人拟订投保方案、选择保险人、办理投保手续”,“协助被保险人或受益人进行索赔”,“再保险经纪”等中介业务,收入主要来自代理销售佣金、理赔服务费用、咨询服务费用等,并没有拿到直接定义车险产品,售卖自家保险的实质权力。

卖保险,卖得热火朝天;卖不上保险,也要代理卖保险。车企花样百出,情愿涉险,究竟所为哪般?

他们看中的,当然是新能源车险这块蓝海市场。它规模大,且增速快,据财经网数据,2021年我国新能源汽车保费规模为325亿元,预计到2025年保费规模可达1543亿元。另据中国银保信的预测,到2030年,保费规模将达4007亿元,是不折不扣的朝阳产业。

《中国新能源车险生态共建白皮书》也指出,车险作为消费者购车后接触到的第一个服务类产品,其刚需属性及黏性使得它可以作为服务车主的入口。

未来车辆交付仅是车企创造价值的起点,后续以车险为服务抓手,车企能够开拓更多车后生态、车主权益等服务体系。

从当下看车险,亏损当然有风险。但再从长远角度来看,新能源车险无疑“有利可图”,与其白白让利给险企,还不如将车险把握在自己手中,放长线钓大鱼,百利而无害。

难怪比亚迪董事长王传福曾放话,虽然“新能源汽车保险行业基本处于亏损状态”,但主要是由于整车设计和售后服务环节存在脱节。所以比亚迪将进一步降本增效,让新能源汽车的保险不但不赔钱,还可以赚钱。

3

车企能否成为“搅局鲶鱼”?

全球范围看,车险已不再是传统险企的天下。相比险企,车企更懂汽车,车险设计更合理,也更便宜。业内也不乏“车企将取代险企”的论断。

从比亚迪主动下调车险价格,再到特斯拉在美国跨出车险改革第一步,车企正搅局市场,倒逼市场各主体转型升级、全盘活跃。

特斯拉颠覆性创新的,是UBI(Usage-basedinsuranCe)模式,一万个车主有一万个定价方式,定价的基础是车主的实时驾驶行为,而非险企的大数原则。

通过车内传感器收集车主驾驶数据,如碰撞、紧急制动、急转弯等,安全评分更高的车主将享受更低的车险价格,如果应用到国内场景,私家车主们再也不必为网约车们承担额外成本,或许价格真能“打下来”,更能赢得车主们的心。

此外,新能源汽车一旦出现故障,自然与车企息息相关,所以车企更愿意处理理赔,提高车主对品牌的忠诚度。而在理赔精准性方面,搜集了更多驾驶数据的车企也更有优势,大大提升事后效率。

虽然“跨界入车险”,车企天然优势相当显著,但毕竟不是“老本行”,在保险产品精算、风险管控能力、系统匹配能力上,无疑远远没有达到能够独立经营车险业务的水平。

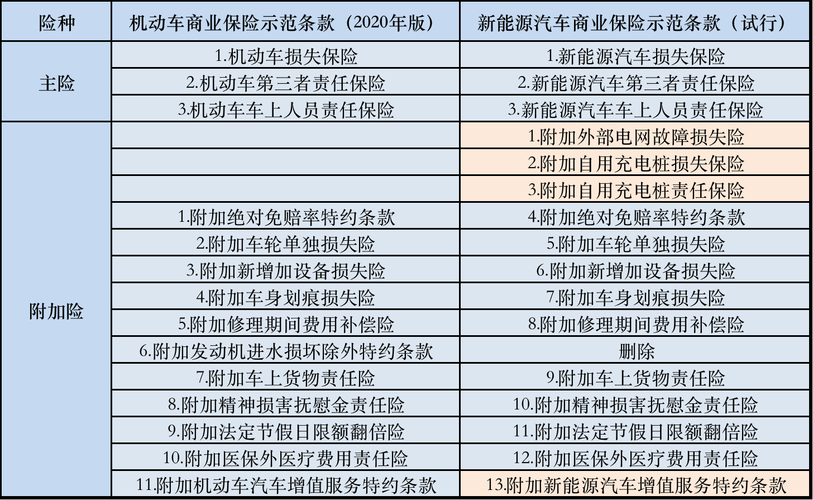

面对市场三角关系,监管层并未无动于衷。2021年,中国保险行业协会发布新能源汽车商业保险专属条款(试行),引导保险行业将“三电”系统纳入新能源车险保障范围、保障自用充电桩损失等,力求为新能源汽车消费提供了更加有效、有针对性的保险保障。

险企退,车企进,都在呼吁智能电动汽车新型保险制度加快落地,但重重难关暂不可破。

第一,市场数据样本量有限。新能源汽车整体市场体量尚算少数,新条款数据支撑不足,定价、风险评估都仍存考量,对电池老化、自燃风险等新问题,险企、车企都是“新手”。

第二,保险产品设计有缺陷。计费方式与实际需求有脱节、新能源汽车快速折旧导致赔付错位,技术风险下的核保挑战,是当前常被讨论的三大核心困境。

第三,自动驾驶技术新挑战。“萝卜快跑”试点武汉,冲撞路人、发生摩擦却难以规则主体,一度被戏称为“苕萝卜”。玩笑过后,事故定损与理赔流程却成复杂难题。

如今种种痛点明晰,于车企、险企多方而言,对抗不是出路,携手合作才能真正推动市场有序发展。对车企而言,既然数据有优势,不妨加强产业融合与数据共享,主动解决风险不明、数据不足的问题;险企也可以充分提供风险管理与定价的经验,实现费率与风险挂钩,提升整个市场的效率。

此外,加速保险产品服务创新、发挥保险资金作用,则需引入资产端与技术长链条的力量,解决车主后顾之忧,让保险本身不再成为风险。

手握旧世界的船票,能否登上通往新世界的大船?当旧标准不再适用,新模式还未形成,处于关键转型期的新能源车险市场,渴望车企入局“自解魔咒”,也等待传统险企、行业协会等多方发力。

不可否认,车险是汽车行业中的蓝海,但富矿的发掘,不能只依靠“新鲶鱼”车企的努力,还需等待整个汽车产业的进一步成熟和发展。(文中人物均为化名)

本文作者可以追加内容哦 !