风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

昨晚深夜,岭南股份发布了一则“关于岭南转债不能按期兑付本息”的公告。

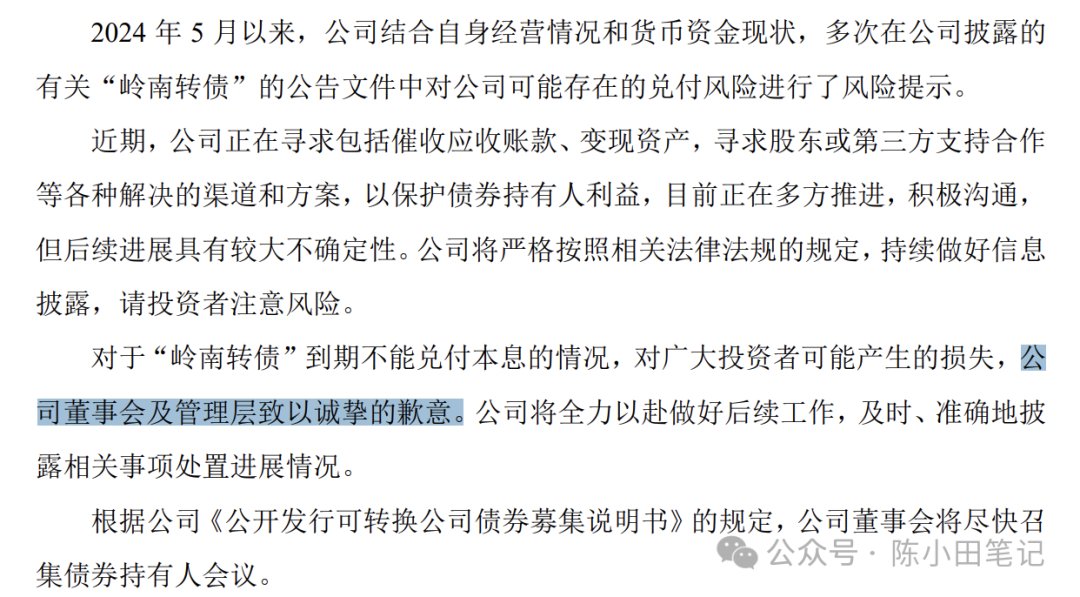

为此,岭南股份的董事会及管理层致以诚挚的“歉意”。

大半夜发布公告,表示歉意,有啥用呢?

这一则公告,意味着岭南转债彻底违约,有相当大的概率直接带崩正股,直接面值退市,毕竟今天收盘的股价只有0.94元。

岭南股份的正股之所以没跌反而涨了,主要是有资金在博弈“重组”。

这种风险极大,很容易被直接按在跌停板上,想跑都跑不出来。

大概在2020年年初,当时可转债价格中位数到了120以上,我认为算是高估,索性直接把可转债清仓了。这个期间一直持有股票和部分基金。

到了今年,可转债的价格中位数处于下行的趋势,逐步开始进入低估区域,所以我又开始布局一部分可转债。

我原本布局可转债的目的是,未来接替房地产的其他行业大概率会从现在的小微企业中出来,甚至现在的小微企业还没上市。就像20年前的比亚迪。

直接投资小微企业的个股风险本身比较多,相比之下选择可转债或者小微盘指数基金要好不少。最终我选择了可转债。

但岭南转债的这次违约,算是彻彻底底的打破了可转债“下有保底”的说法,这也是当前大A唯一一只正股没退市,背景还是国企的违约案例。

前有国企、央企背景的企业财务造假,后有国企背景的企业在可转债到期之后还不上钱,国企、央企,自此在我这里也“名誉扫地”。

在现在这种多事之秋,我综合考虑,最后在今天清仓了目前持有的所有可转债,仓位不大,所以也没亏多少。

或许这个决定是个错误,因为转债违约,也会导致低价债甚至整个可转债板块的价格下移,这又何尝不是机会呢?

......

明天有2只转债可申购,我都会选择顶格参与。

一、远信转债

1、正股情况:正股远信工业,主要从事新型节能环保拉幅定形机等纺织相关设备的研发、生产和销售。

主要产品及服务为拉幅定形机、定形机改造、自动缝头机、除尘除油热能回收设备及高温智能染色机。其中核心产品是拉幅定型机,占其总营收的绝大部分。

从最新一季度的财务数据来看,总资产负债率在44%左右,其中有息负债率在6%左右,现金流情况还算凑合吧。

2、转债情况:发行规模2.865亿,预计实际流通规模0.76亿,评级A,所属机械设备-专用设备-纺织服装设备行业。

3、价格测算:按照当前转股价值102.02来测算,上市开盘必定130,尾盘突突到157.3,第二天继续涨停,直到第3天冲击200元。

二、万凯转债

1、正股情况:正股万凯新材,是国内的聚酯材料研发、生产、销售的企业。主要产品包括瓶级PET和大有光PET。

瓶级PET广泛应用于包括软饮料、乳制品、酒类、食用油、调味品、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等多种领域,主要产品形态为塑料包装容器或外壳。

大有光PET主要原材料与瓶级PET相同,主要用于工业丝和PET薄膜的生产。

从最新一季度的财务数据来看,总资产负债率在57%左右,其中有息负债率在36%左右,现金流情况不怎么样。

2、转债情况:发行规模27亿,预计实际流通规模15.74亿,评级AA,所属基础化工-塑料-其他塑料制品行业。

3、价格测算:按照当前转股价值95.46来测算,上市合理价格在115-120元左右。

PS.

当前美元债lof的溢价还是在5%左右,流动性没啥问题,继续场外单账户参与。

不知不觉,标普信息科技lof的溢价又来到了10%,啥时候可以再开门呢?

$岭南股份(SZ002717)$$远信工业(SZ301053)$$万凯转债(SZ123247)$

本文作者可以追加内容哦 !