文/窦文雪

编辑/子夜

自家的扫地机器人可能会变成黑客的监控探头?

近日,一场数据安全风波,矛头直指“扫地茅”科沃斯。

两名安全研究人员在Def Con安全大会上表示,发现科沃斯旗下的扫地机器人产品存在安全问题:任何人只要使用手机,就能通过蓝牙从450英尺(约130米)远的地方连接并控制科沃斯机器人。

一旦实现控制,黑客可以通过读取Wi-Fi凭证,读取所有保存房间的地图、摄像头、麦克风等等。

事件发酵不久后,科沃斯旗舰店火速将涉事的多款产品做了下架处理,并对该事件进行了回应称,公司相关部门经内部研究和评议后认为,这些安全隐患在用户日常使用环境中的发生概率极低,需要专业的黑客工具且近距离接触机器才有可能完成,故用户不必为此担心。

对于如何避免此类隐患变为现实,科沃斯表示,公司将使用技术手段,限制第二账户登录、加强蓝牙设备相互连接的二次验证、增加物理操作触发蓝牙连接等方式强化产品在蓝牙连接方面的安全性。

虽然大部分带有蓝牙、摄像头、麦克风的产品,都曾遭受过隐私安全的质疑,但这场“指名道姓”的风波,还是会对科沃斯的品牌形象造成一定的影响。

对科沃斯来说,这无异于雪上加霜。

图源科沃斯官网

这两年来,科沃斯已经告别巅峰时刻,压力倍增。

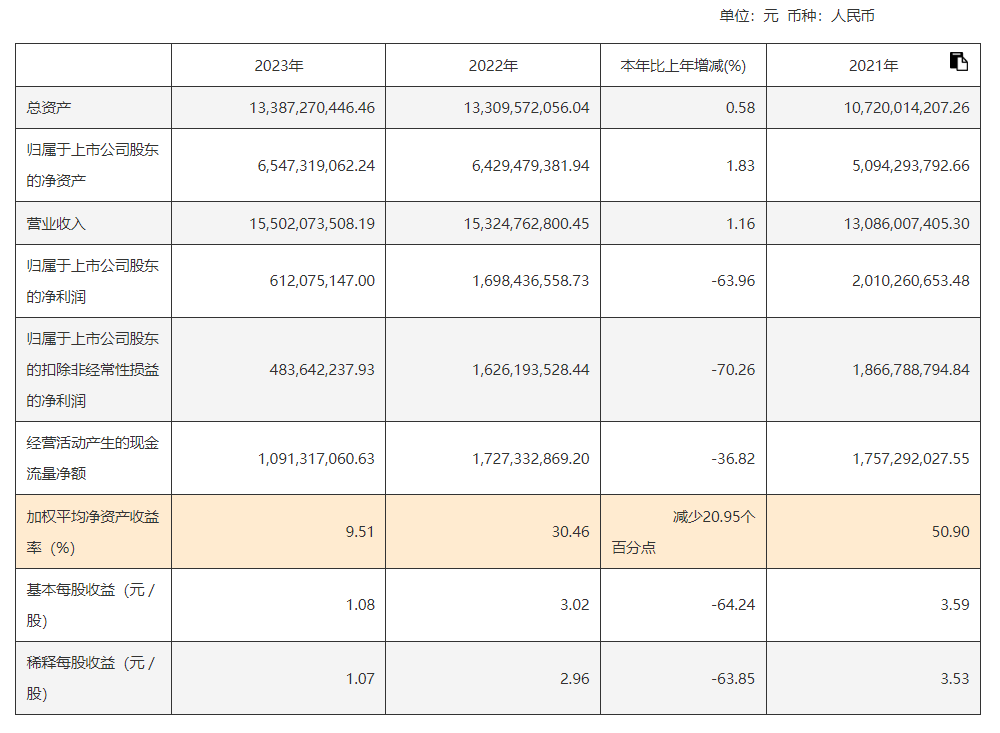

2023年,科沃斯营收增长放缓,净利润则出现大幅下滑。财报显示,科沃斯2023年实现营业收入为155亿元,同比增长1.16%,归母净利润为6.1亿元,同比下降了63.96%。

业绩承压,股价也出现了断崖式下跌。从2021年7月开始,科沃斯就从245.62元/股的最高点开始一路下探,截至目前,股价跌幅已经接近85%。

在主营品类面临市场收缩、竞争愈发激烈的情况下,寻找第二增长曲线的重任落在了二代掌门人钱程的身上。

这位90后企二代自公司上市的第二年便走马上任,掌舵科沃斯后,开辟了多条新的增长路径,如新的清洁电器品类:洗地机、擦窗机器人,以及当前还未完全实现自动化的割草机等等。

同时,他也致力于海外市场的布局,并取得了初步成效,2023年,科沃斯境内市场实现营收89.8亿元,同比下滑11.43%;境外市场实现营收65.22亿元,同比增长25.76%。

还在带领科沃斯寻路的钱程,能否复制其父亲钱东奇创造过的增长奇迹?

1、科沃斯陷数据安全风波,对普通用户有何影响?

上周末,扫地茅科沃斯被Def Con黑客大会“提名”了。

当然,这不是一个十分光彩的“提名”,而是意味着科沃斯产品的核心技术,存在被黑客攻击的风险。

会上,Dennis Giese和Braelynn两位研究人员表示,他们分析了科沃斯包括扫地机器人、割草机器人和空气净化机器人在内的10多款热销设备,发现科沃斯产品的主要问题在于存在一个漏洞:任何人只要使用手机,就能通过蓝牙从450英尺(约130米)远的地方连接并控制科沃斯机器人。

根据南方周末报道,Dennis Giese在会上表示,“你发送一个有效载荷,只需一秒钟,它就会重新连接到我们的机器。例如,它可以重新连接到互联网上的服务器。从那里,我们可以远程控制机器人,进而读取Wi-Fi凭证、所有(保存的房间)地图,访问摄像头、麦克风等等。”

该研究人员还表示,由于大多数新型科沃斯机器人都配备了至少一个摄像头和一个麦克风,一旦黑客控制了入侵的机器人,那么这些行走的“懒人神器”就变成行走的“偷窥神器”了。

图源科沃斯官网

同时,科沃斯的扫地机器人机身上也并没有硬件指示灯或其他指示灯来提醒用户,这也就意味着,如果机器人真的已被黑客控制,用户也很难察觉。

实际上,蓝牙安全在电子设备领域一直是一个老生常谈的问题。就在不久前的2023年11月,一位法国研究员在安全顶会ACM CCS 2023上发表了一篇论文,详细描述了一个蓝牙协议级漏洞——BLUFFS,该漏洞几乎能够影响使用蓝牙4.2到5.4协议的所有蓝牙设备。

另据21财经报道,梆梆安全泰斗实验室负责人吴建平在接受采访时指出,由于蓝牙的配对密钥是一个纯数字的4位或6位密码,在仅存在一万或一百万可能的情况下,现代计算机是可以在几秒钟内就破译成功的。

不过,这种入侵技术的难度很高。普通人很难通过简单步骤就实现对其他用户的监视。

就如科沃斯大中华区公关总监马宪彬在“针对数据安全相关疑问回应”的电话会上所说,这属于技术讨论的层面。即在某一个特定时间,对方发现了一个可以入侵设备的途径,这种攻击方式是对单一设备有效,不具备可复制性。

他同时表示,对方指出的产品问题并非“漏洞”,而是行业共同面对的问题,即在一些验证连接的过程中可能会被别有用心的人“钻空子”,但如果不用物理方式接触公司的产品或者不在离产品比较近的范围内,他们无法破解。

“所以我们认为,购买产品的用户不必为这个事过虑。至少我们现在掌握的情况是不会影响到普通用户的。”马宪彬称。

除了蓝牙相关的漏洞外,两位研究人员还指出,用户的相关数据会自动保存在云服务器中,即便已删除了用户账号,机器人的相关数据以及用户的身份认证令牌也仍会被保存在云端。

这可能导致相关用户在删除账户后仍能访问设备,使得二手购买机器用户的隐私安全受到威胁。

对于上述问题,科沃斯在电话会上回应称,科沃斯从去年开始,就一直在针对上述两位研究员所说的攻击路径和技巧做技术上的补强,同时一直优化产品安全保护措施,让攻击者更难发现规律,从而减少风险。

对于如何避免此类隐患变为现实,科沃斯表示,公司将使用技术手段,限制第二账户登录、加强蓝牙设备相互连接的二次验证、增加物理操作触发蓝牙连接等方式强化产品在蓝牙连接方面的安全性。

另一边,科沃斯线上电商平台火速下架了多款产品。据南都鉴定评测实验室消息显示,线上电商平台的科沃斯旗舰店客服回复称,新闻中提及的Ecovacs Deebot 900系列、Ecovacs Deebot N8/T8、Ecovacs Airbot ANDY等多款产品在店铺均已下架。

针对下架的原因,科沃斯方面表示,主要原因是产品太老已经淘汰,与此次事件无关。

图源科沃斯官网

2、“扫地机器人第一股”,必须突破瓶颈期了

风波之下,是科沃斯正在面临的瓶颈期。

继2022年增收不增利后,2023年,科沃斯的这一情况更严重了。

年报数据显示,2023年,科沃斯实现营收155.02亿元,同比增长1.16%;归母净利润为6.1亿元,同比下降了63.96%;扣除非经常性损益后的净利润为4.84亿元,同比下降70.26%。

科沃斯近3年的主要会计数据和财务指标,图源Choice

分单季度来看,去年四个季度,科沃斯的归母净利润均出现同比下降的情形,且第四季度出现了实质性亏损。此外,第四季度还创下了全年最高的营收——49.71亿元,但归母净利润却仅有838.76万元,同比下降98.54%,且扣非后净利润亏损3832.26万元,降幅为107.38%。

2024年一季度,科沃斯仍未扭转增收不增利的局势。实现营收34.74亿元,同比增长7.35%;归母净利润2.98亿元,同比下滑8.71%。

对于业绩下滑的原因,科沃斯在财报中表示,报告期内,国内消费市场整体复苏乏力,行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。

但科沃斯没有提到的是,公司高企的销售费用也是压低利润的关键因素。2023年,科沃斯销售费用达52.97亿元,较2022年的46.23亿元增长了14.6%,增长幅度远高于营收增幅。

曾经风光无两的“扫地茅”为何跑不动了?

作为扫地机器人行业的第一批玩家,科沃斯于2013年由生产制造传统吸尘器转型至扫地机器人,并在2018年5月在上交所主板上市,成为“扫地机器人第一股”。

2021年,全球第一台“全能基站”将扫地机器人行业带入新纪元,也把科沃斯的线上市占率推高到43%,线下市占率拉到86%,让科沃斯稳坐扫地机器人老大位置。

但在接下来的时间里,行业的巨轮滚滚而去,扫地机器人的风口已经过了。

据奥维云网数据显示,2022年,国内扫地机器人销量441万台,同比下降24%,连续两年下滑。2023年上半年,扫地机器人的销量为145万台,同比下滑5.39%,销售额约为47亿元,同比下滑3.66%。

压力之下,科沃斯选择了降价。

在2022年下半年,科沃斯将X1、T10等产品均价都降了20%以上,率先打响了价格战。

市场中,降价求市占率并不少见,但扫地机器人最大的竞争力是够智能,而不是低价。

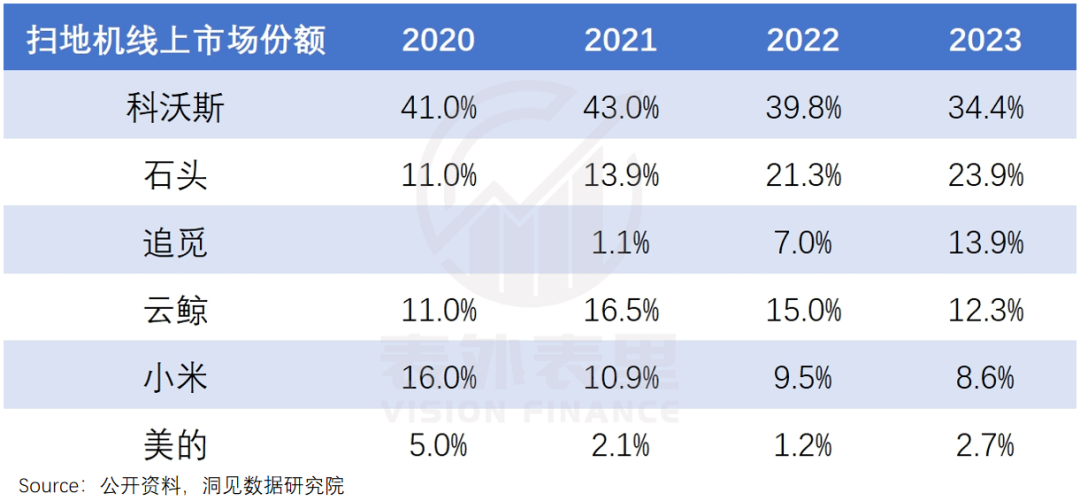

根据洞见数据研究院发布的报告显示,科沃斯的线上市场份额自2022年以来便开始逐年下降,且每一年的降幅都在增大。

2022年,科沃斯线上市场份额为39.8%,比2021年的43.0%降了3.2个百分点,2023年,这一数据进一步下跌至34.4%,照比上年再降5.4个百分点。

扫地机器人线上市场份额数据,图源洞见数据研究院

此外,科沃斯的产品口碑也在逐渐下降。

年报显示,科沃斯2023年的售后维修费用高达5.19亿元,较2022年增长了139%,出现了跨越式增长。

从淘宝平台的评论区的情况来看,用户为科沃斯产品留下的差评原因多为:爬坡有问题、常被头发缠绕、避障不灵敏等等,几乎涵盖了扫地机器人可能出现的所有问题。

据了解,科沃斯曾一度被称为“扫地茅”、“扫地机器人第一股”,市值曾一路飙到1500亿元。但如今不过三年光景,科沃斯的市值相较最高点时蒸发了八成以上,仅剩约213亿元。

“内忧外患”的科沃斯,必须要抓紧突破瓶颈期了。

3、钱程掌舵,能否带科沃斯重回巅峰?

当前,科沃斯由二代掌门人钱程执掌。

在公司上市的第二年,创始人钱东奇就将公司的指挥棒交给钱程,钱程也成功带领科沃斯度过了上市限售股解禁的关键时刻——2021年。

正如上文所说,2021年是科沃斯股价最高、业绩最好的一年,因此科沃斯并未遭到抛售,股价一度达到250.71元/股的最高点。

或许是认为行业地位稳定,公司家底雄厚,此后的钱程便开始放手推行“全球化、多品类、高科技”的九字诀。

在全球化方面,钱程主导建设了科沃斯的国际事业部。

据华尔街科技眼报道,目前,该国际事业部已经打入美、欧、日、东南亚等108个国家及地区,在如亚马逊、乐酷天、Shopee、Lazada等主流的海外电商平台中都有产品布局。

同时,科沃斯还在2021年发行了10.40亿元的可转债,计划将部分资金用于添可智能生活电器国际化运营项目以及科沃斯品牌服务机器人全球数字化平台项目。

从目前的数据来看,科沃斯在国外市场上的押注得到了一定的回报,增长状况好于国内。

在2023年的年报中,科沃斯的境外营收实现了大幅增长。财报显示,报告期内公司境外营收为65.21亿元,同比增长25.76%,毛利率为51.81%,同比增长7.16%。相比之下,国内市场的毛利率只有44.37%,同比下滑了10.81%。

在“多品类”方面,钱程一方面围绕机器人品类开辟新产品,先后推出多功能空气净化机器人、擦窗机器人、扫拖吸一体机器人等家用清洁机器人产品,同时布局割草机器人,探索一片脱离室内场景的蓝海。

图源科沃斯官网

另一方面,其通过子品牌添可,实现更多家电品类的覆盖。

据了解,添可创立于2018年,与科沃斯有着明显区分,科沃斯专注于机器人赛道,而添可则定位为中高端智能家电品牌,专注于智能小家电赛道,其产品覆盖了洗地机、智能料理机、智能吹风机等等。

尤其是洗地机行业,当前正值风口,添可的洗地机也在行业中占据不小的份额。

根据江南电器工具联盟数据显示,2023年,添可品牌洗地机(含悠尼品牌)在中国市场线上零售额份额为43.4%,线下零售额份额为59.7%。添可芙万系列洗地机产品仍合计出货322.7万台,较上年增长了25.4%。

另据电器微刊数据显示,618全周期,添可洗地机线上抖音、天猫、京东等平台销量/销额均为第一名,销售额同比增长了26%。

从2023年的财报也可以看到,添可营收已经占据科沃斯的半壁江山,并成为科沃斯营收增长的主要动力。

具体来看,科沃斯品牌服务机器人销售收入76.81亿元,同比下滑1.49%,收入占比49.55%;而添可品牌高端智能生活电器收入同比增长5.24%至72.71亿元,占总营收的46.9%。

对于“高科技”的这项标准,钱程也一直要求极高,并对科沃斯的技术水准颇为自信。

在去年8月的科沃斯新品发布会上,钱程甚至炮轰友商:“靠抄袭得来的产品,永远只能是形似,更谈不上什么用户体验。”

财报显示,科沃斯确实在研发上投入了大量成本。2023年,公司研发投入为8.77亿元,同比增加17.87%。获得授权专利2072项,其中发明专利700项,其他为外观专利和实用新型专利。

但在智能家电领域,技术的迭代速度十分重要。可科沃斯近期的表现则显得有些滞后。

例如2023年5月,追觅针对“清洁死角”的难题推出了搭载仿生机械臂技术的X20系列。而科沃斯则是在同年8月,才围绕“清洁死角”的问题推出了旗舰新品X2系列,即将扫地机器人的形状从圆形修改为方形,厚度缩减得更窄。

根据华尔街科技眼报道,家电业分析师梁振鹏表示:目前扫地机器人整体使用体验偏低,要攻克的技术难点与用户痛点较多,很难说哪个企业比别的企业强很多,别人都要来抄袭它。

从目前的状况来看,“别人会的我们也要会”,仍然是许多品牌绕不开的思路。

在行业竞争白热化的时刻,科沃斯又遭遇了一次数据安全风波,而身处风波的中心的不是某一款产品,而是令钱程引以为傲的技术。

对于钱程来说,要解决的不仅仅是技术领先问题,而是如何带领科沃斯重回高增长时代,他必须尽快证明自己,因为资本市场的耐心已经不多了。

(本文头图来源于科沃斯官网。)

本文作者可以追加内容哦 !