昨天全A成交量接近6000亿,除北证50外,其余指数均小幅反弹。

挺好。

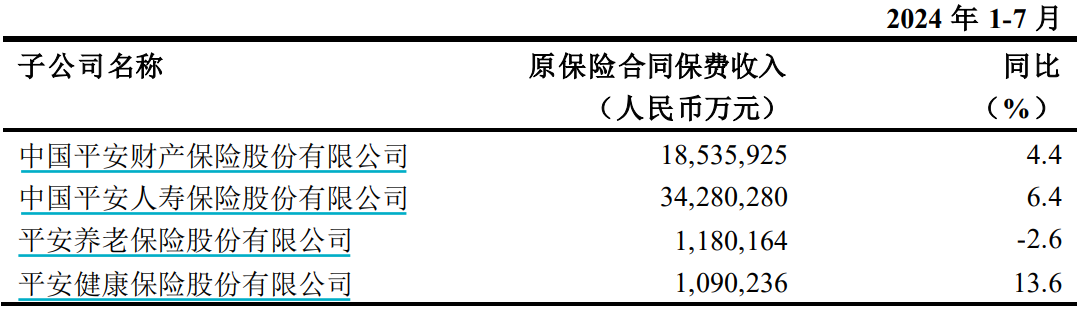

下面是2024年7月份中国平安保费的分析,如下:

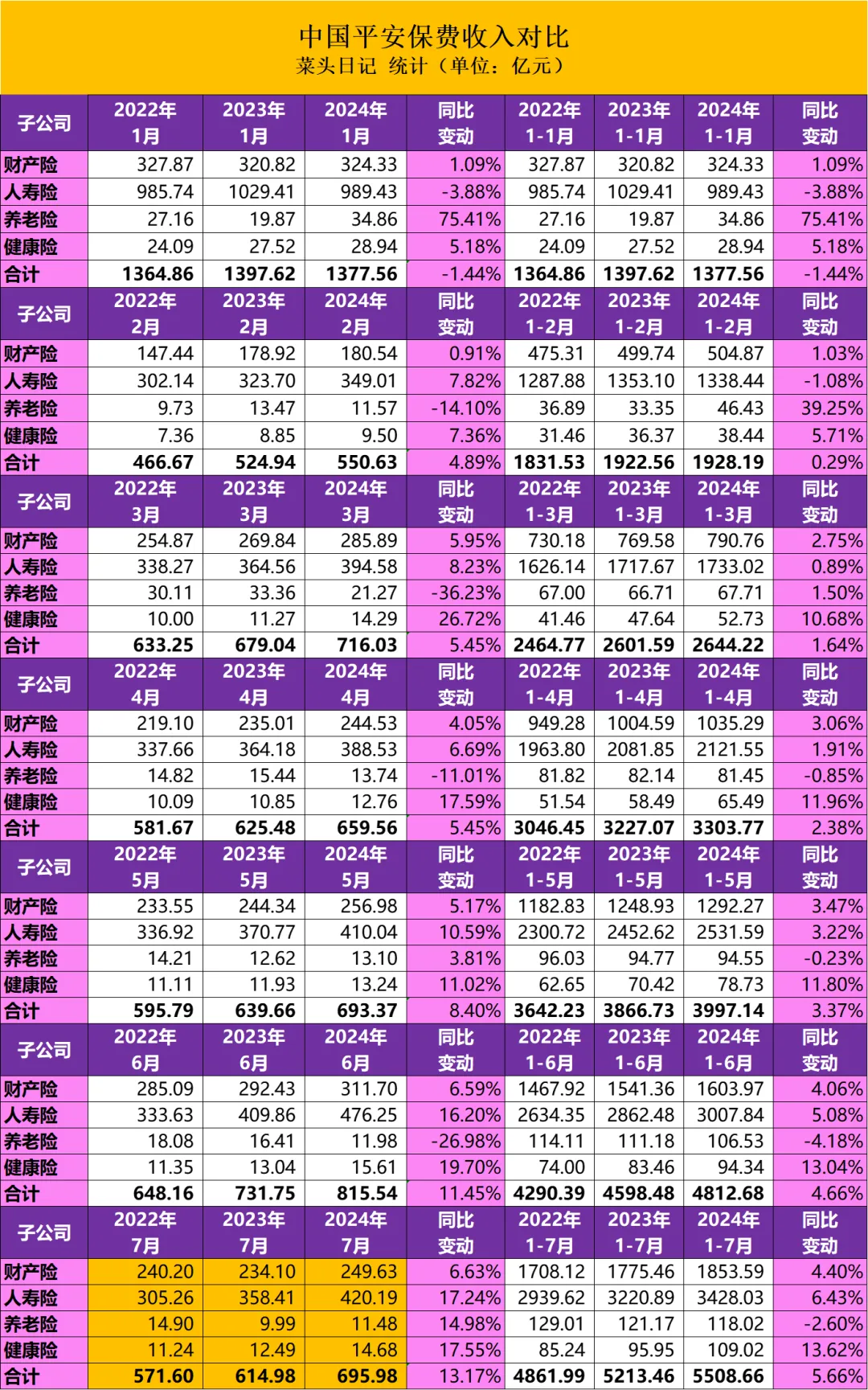

不直观,老规矩,菜头继续肉身统计(黄色框为当月数据):

感觉太复杂?嗯,那就来一个本月份独立版:

单月财险同比增长6.63%,与上月增速持平;人寿险单月同比增长17.24%,无论是同比增速还是环比增速,在6月份高增长的基础上,继续创新高,人寿险收入都在继续加速,人寿险增长连续三个月站上双位数增长,超预期。

养老和健康险占比不大,对利润影响有限,但7月除了财险外,其余险种均出现双位数同比增长。

中国平安7月份的保费收入继续略超菜头预期,没有雷,在当前消费恢复困难的大环境下,已经很不错了。

至于股价,嗯,交给市场。

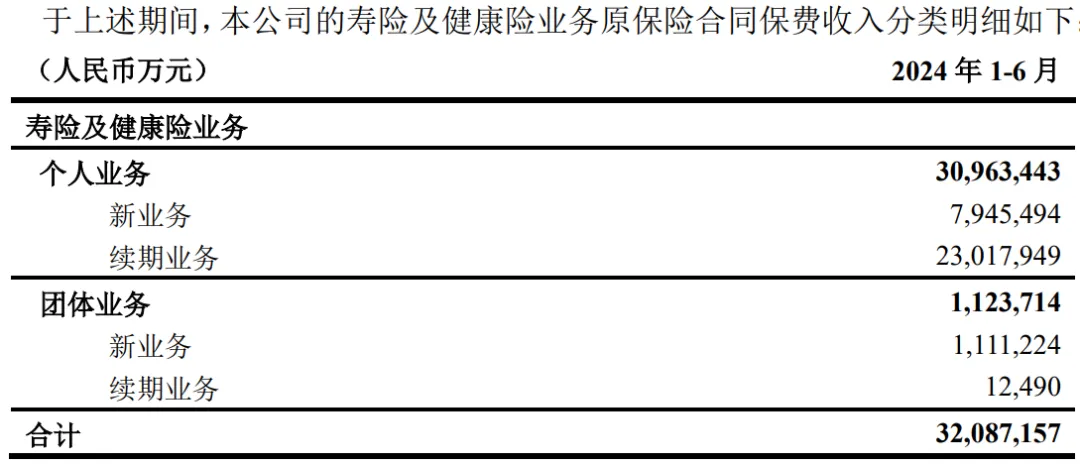

下面再看与蓄水池相关的新业务情况:

下面是菜头做的数据对比表格:

由于保险行业的特殊性,新业务可以看作是未来利润释放的蓄水池。因此只有新业务价值稳定增长才能保证公司未来利润的持续释放,中国平安从2019年开始启动代理人制度改革,当前代理人数量只有高峰时期的四分之一左右,代理人数量的触底回升,可以视为平安新业务的起点,也是平安业绩真正反转的开始。

中国平安的数据显示,作为蓄水池的新业务依然还处于比较困难的阶段,但是续展业务表现是不错的,这和很多人说的平安的用户在疯狂退保的事实不符。

这也完美印证了菜头前两天在留言集结中回复的一段话:

因此,在取样偏差的作用下,听所谓的身边的朋友和内部人士的消息和观点炒股,往往是不靠谱的,这就好比你去咨询任意一个被平安裁掉的代理人对平安的看法,他们一定是坏话居多。

你走进女子学校看到的都是女生这并不奇怪,但是如果就此得出结论说女子学校没男厕所或者男厕所太少不合理的结论就是有问题的。

投资股市,一定要理解幸存者偏差和样本偏差等各种统计学上的偏差对结果的影响,避免被这些偏差把自己的投资逻辑也带偏了。

这很重要。

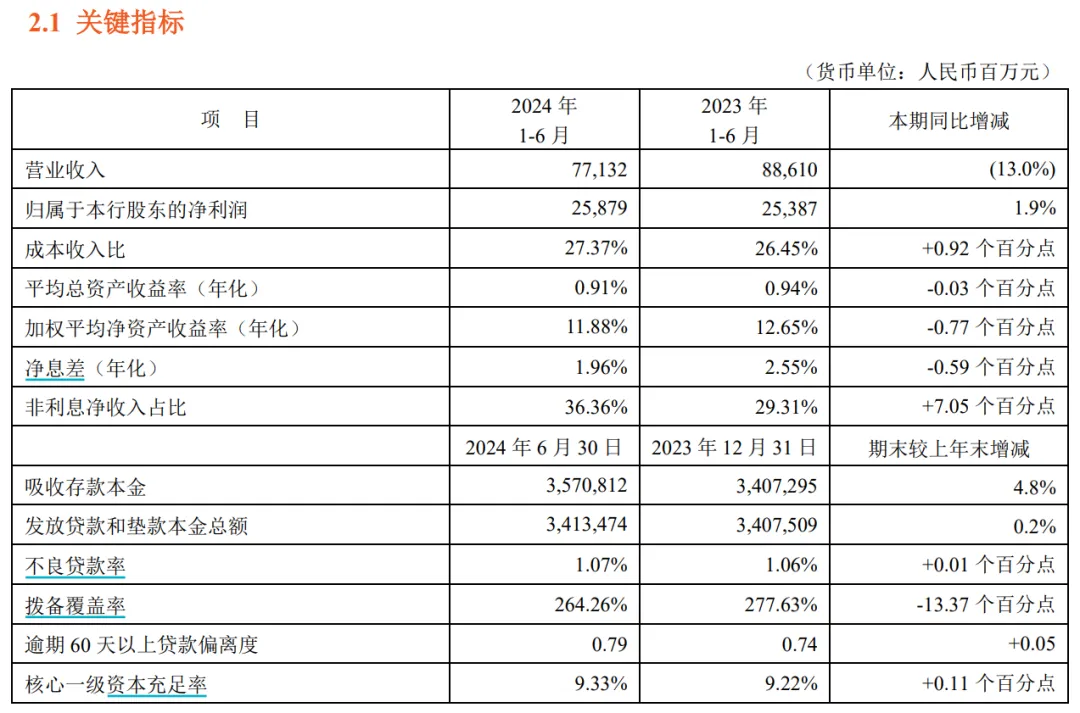

平安银行半年报:

平安银行实现营业收入771.32亿元,同比下降13.0%;实现净利润258.79亿元,同比增长1.9%;资产总额57540.33亿元,较上年末增长3.0%;发放贷款和垫款本金总额34134.74亿元,较上年末增长0.2%;负债总额52721.64亿元,较上年末增长3.1%;吸收存款本金余额35708.12亿元,较上年末增长4.8%。

放弃规模增长,优化质量,核充率小幅提升0.11个百分点,算是稳住了。

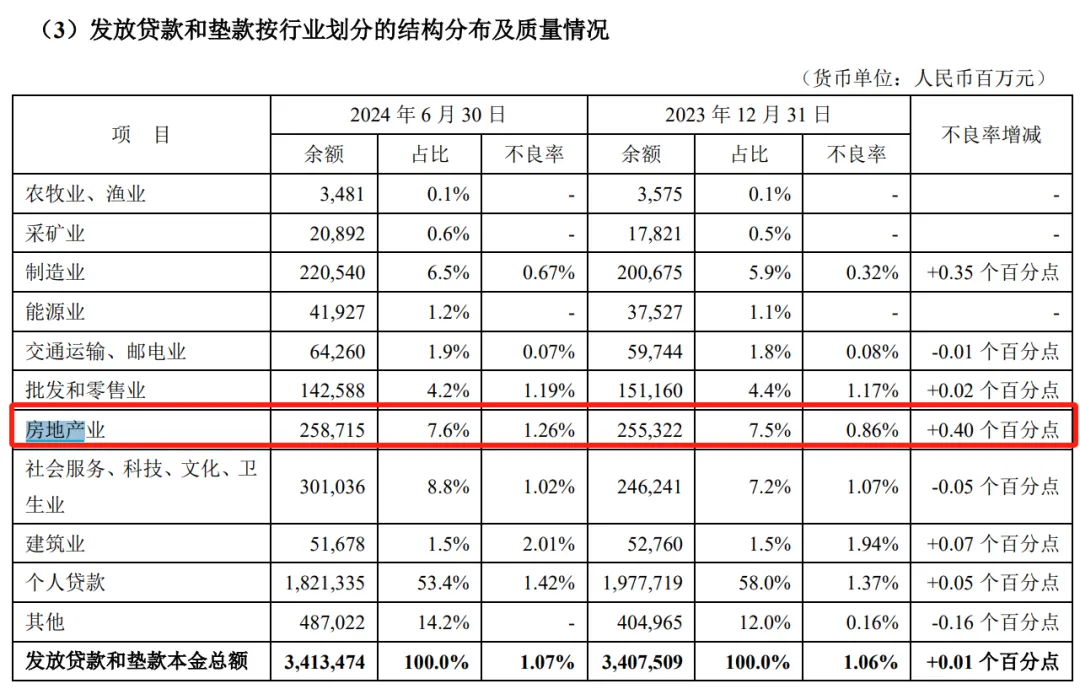

为了利润,拨备覆盖率继续下降,另外,平安银行的房地产贷款不良率虽然上升很快,但是目前暴露的数据依然只有1.26%,远远低于招行暴露的数据。

每股中期分红0.25元,不多,更多是一个态度吧。

银行是典型的风险后置的行业,一两个财报的利润调节轻而易举,相对来说,不良、关注贷款、迁徒率、拨备、核充、坏账计提、营收规模等这些指标的变化,同样值得重点关注。

平安银行在股份制商业银行中,显然算不上优等生,好在估值也足够便宜,净资产5折以下,公司的麻烦已经反馈在股价上面了。

好在公司似乎放小了做规模的执念,正在着手优化资产负债的质量,算一个好的势头吧。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$$平安银行(SZ000001)$$中国平安(HK|02318)$

本文作者可以追加内容哦 !