市场摘要:开盘前,美国零售销售远超预期。利率旋即上升,全球股市在科技股的推动下再次强劲反弹,人工智能芯片制造商英伟达和马斯克的特斯拉领涨。巨型零售商沃尔玛也因前景看好而上涨。

本周美国股市表现强劲,已收复了本月早些时候的大部分失地,看起来会是两年来最强劲的一周。

油价小幅上涨,但似乎与伊朗和以色列之间的局势升级或乌克兰对俄罗斯的持续入侵无关。

由于美国利率上升导致日元兑美元走软,在亚洲夜盘交易中,日经指数录得强劲涨幅,香港和中国大陆市场也较日间交易收盘水平有所攀升。

Market Highlights:Prior to market open, US retail sales came out much stronger than expected. Rates immediately rose and global equity markets had yet another strong rally, driven by technology stocks as AI chipmaker Nvidia and Elon Musk’s Tesla led gains. Giant retailer Walmart also rose on the back of a positive outlook.

The week has been strong with US markets already having recouped most of the losses earlier this month, in what looks to be the strongest week in two years.

Oil prices had small gains, but these appeared unrelated to escalation between Iran and Israel or the ongoing Ukrainian incursion into Russia.

As the higher US rates resulted in a weaker Japanese Yen compared to the US dollar, in Asian night futures trading the Nikkei futures posted strong gains, with the Hong Kong and China markets also climbing compared to their daytime trading closing levels.

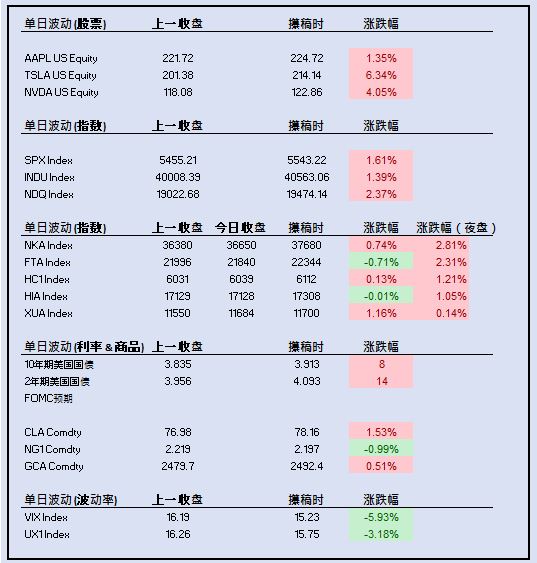

主要股指:标普500涨1.61%至5,543.22;道琼斯涨1.39%至40,563.06;纳斯达克100涨2.37%至19,474.14。

美市个股:苹果涨1.35%至224.72美元;特斯拉涨6.34%至214.14美元;英伟达涨4.05%至122. 86美元。

亚洲指数自各市场收盘后:日经225期货涨1,030点至37,680(涨2.81%);韩国Kospi200期货节假日休市;恒生指数期货涨180点至17,308(涨1.05%);恒生国企指数期货涨83点至6,112(涨1.21%);富时中国A50期货涨16点至11,700(涨0.14%)。

利率与预期:10年期美国国债利率涨8基点至3.91%;2年期美国国债利率涨14基点至4.09%;强劲的零售销售数据公布后,市场对降息的预期有所下降。虽然9 月降息 25 基点仍是预期,但 9 月 FOMC 会议上大幅降息(50 基点)的概率降至 26%。年内降息次数的主要预期降至三次(45%),紧随其后的是四次(42%)。

外盘商品:原油期货涨1.53%至78.16美元;天然气期货跌0.99%至2.197美元;黄金期货涨0.51%至2,492.40美元。

波动率:现货收于15.23(跌0.96点);VIX 期货(合约期9月)收于15.75(跌0.51点);标普500指数1个月平价隐含波动率收于12.3%(基于相同行权价涨0.2点);纳斯达克100指数1个月平价隐含波动率收于17.8%(基于相同行权价涨0.2点)。

【注:此处的任何内容均不构成购买证券的要约或要约邀请。】

$TRUE PARTNER(HK|08657)$

数据源自芝加哥时间2024年8月15 日下午16时Bloomberg (平价波动率数据源自True Partner)。

本文作者可以追加内容哦 !