8月10日,麦迪科技[603990.SH]公告:拟出售公司所持绵阳炘皓新能源科技有限公司100%股权,但交易尚处于筹划阶段,交易对方及交易价格尚未确定,是否构成关联交易尚不确定。

炘皓新能源系麦迪科技在2023年1月以422.98万元的价格购入,其主营业务是太阳能发电技术服务、储能技术服务、电池销售等,然而仅1年左右就被出售,令人吃惊的同时,其实也很符合现实情况。

进入2024年,光伏产业链价格跌至“冰点”,亏损已成为行业主旋律。在已预告上半年业绩的24家A股光伏企业中,共有13家出现亏损,20家归母净利润同比下滑。

包括TCL中环、聆达股份、海源复材等在内的多个企业宣布调整甚至终止光伏扩产计划,谨慎扩产已成行业内大趋势。

反观麦迪科技原本的主营业务,以临床医疗管理信息系统(CIS)系列应用软件产品和临床信息化整体解决方案为核心,再看其近一年的业绩,也许能明白为何公司急于出手光伏业务了。

2019年,公司通过成功收购玛丽医院,开始进入辅助生殖医疗服务领域,建立了包含医疗信息化和医疗服务的业务布局。

2023年,为拓宽主营业务范围,公司以N型TOPCon高效光伏电池片生产制造为切入点,正式进入新能源光伏行业。

然而从2023年下半年开始,光伏行业整体出现供需错配,光伏行业市场竞争加剧,各环节主要产品市场销售价格大幅下降,公司光伏业务盈利能力承压。

01

进入光伏市场仅一年就亏了

炘皓新能源被纳入麦迪科技旗下以后,与绵阳市安州区人民政府签订了《项目投资协议书》,建设年产9GW高效单晶电池智能工厂项目。

该项目计划总投资约18.62亿元,截止今年上半年,累计投资达18.12亿元,项目进度为87.25%,已基本建设完成,处于陆续投产阶段。

之所以选择生产N型TOPCon高效光伏电池片,是因为相较于目前市场上主流的 P型PERC电池24.5%的极限转换效率,TOPCon电池的极限转换效率高达28.7%,在弱光性能、双面率、温度系数、光致衰减等多方面也有显著优势。

凭借上述优势,N型TOPCon电池市场占有率将不断提升。根据中国光伏行业协会预测,2024年TOPCon电池市场占有率将超过50%。

然而钱花了,产品销售了,营收也增长了,公司却陷入亏损的深渊。

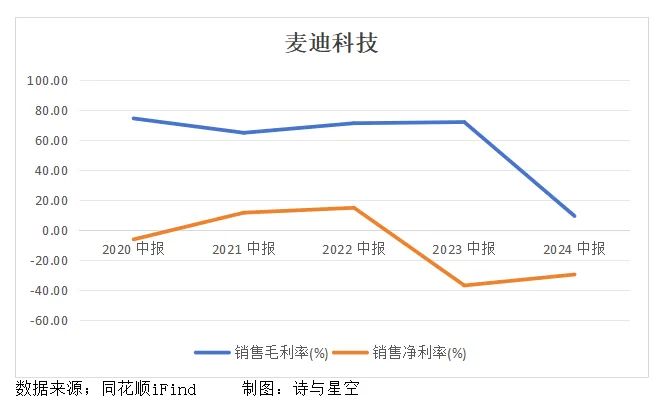

2023年公司实现营收6.18亿元,同比增长了102.33%;实现归属于上市公司股东的净利润-2.69亿元,同比下降了902.79%。

其中软件、信息服务和医疗服务实现营收分别为2.6亿元和0.57亿元,同比增长了1.85%和16.24%;毛利率分别为78.83%和41.38%,同比增长了2.91%和-0.54%。

软件、信息服务的营收和毛利率增长主要是医疗信息化中毛利率较高的自制软件、运维及技术服务收入占比提高所致;而医疗服务营收增长是因为玛丽医院新设了诊疗科室,扩展了服务项目,丰富了营收来源。

但太阳能电池的销售收入为3亿,毛利率仅-34.54%,主要是因为光伏行业相关产品价格阶段性波动下行,公司前期购买原材料成本较高;同时,光伏产线处于产能爬坡阶段,尚未形成规模效应,产成品单位成本较高。

一方面,光伏业务的盈利还需要时间;另一方面,由于公司新增光伏业务,相关人员薪酬、资产折旧摊销、中介服务及办公费用同步增长,并且由于开展第一期员工持股计划,管理费用同比增长了1.35亿,增幅约220%。

除此以外,建设高效单晶电池智能工厂项目的资金来源主要是自有资金以及金融机构贷款,对于麦迪科技来说,借款带来的负担已明显拖累了盈利。

02

借款压力陡增

截止2023年末,公司的长、短期借款余额为6.65亿元,同比增长了331%;利息费用从2022年397.15万元飙升至4830.49万元,同比增长了1116%。

公司第一、二大股东均质押了50%的股份,合计质押的股份约占A股数量的8.04%,尽管比例不高,但已透露出公司缺钱的信号。

今年7月12日,麦迪科技公告:控股股东四川安州发展集团拟向炘皓新能源提供不超过人民币5亿元的借款,按实际需求分批次提供到账,用于支付设备采购款及日常流动资金。

不过仅一个多月,麦迪科技就宣布出售炘皓新能源,看来是急于甩掉这个烫手山芋,因为今年上半年,公司又亏了。

03

2024年上半年继续亏损

今年年初,麦迪科技的全资子公司麦迪电力与赛拉弗能源签订了《光伏电池片产品销售框架合同》,麦迪电力拟向赛拉弗能源供应N型TOPCon单晶电池片合计77700万片,预计合同总金额为29.22亿元,销售似乎不成问题。

从公司的营收占比来看,光伏业务也基本占据半壁江山,但奈何光伏行业产成品价格持续下行,导致公司光伏业务继续亏损。

上半年,公司实现营收2.56亿元,同比增长了67.10%;实现归属于上市公司股东的净利润为-7,633.52万元,较上年同期进一步扩大亏损30%以上。

由于光伏业务陆续投产,营业成本从上年同期4279.68万元猛增至2.32亿元,增长了441.84%;综合毛利率却从72.1%降至9.52%,几乎没什么盈利空间可言。

自从切入光伏赛道以来,公司的资产负债率从16%左右猛增至71%。此次麦迪科技拟出售炘皓新能源,若交易完成,将有利于公司降低负债率,优化财务结构,改善公司的现金流和经营状况。

而公司也将回归现有的医疗信息化及医疗服务业务,聚焦主业。

04

总结

麦迪科技经历了多年“小而美”,为了发展第二增长曲线,匆忙进入光伏市场,然而仅一年,公司就亏不起了。

及时止损,可谓“人间清醒”。但回归之前的路线,又将面临产品单一的情况,届时又将如何打开局面?

本文作者可以追加内容哦 !