南山智尚(300918.SZ)的主营业务为精纺呢绒及正装职业装的研发、设计、生产与销售,是南山集团成员企业,后者持有南山智尚67.5%的股份,为控股股东。近日南山智尚完成了可转债发行,成功募集资金近7亿元。

南山智尚是在2020年12月,经由银河证券保荐,在深交所创业板上市的,当时IPO募集资金4.47亿元,为此付出的发行费用就超过了4800万元,占比超过10%。上市后曾在2023年底策划了定向增发,但未能实施,改为了本次的发行可转债,先后两次募资合计超过了10亿元。

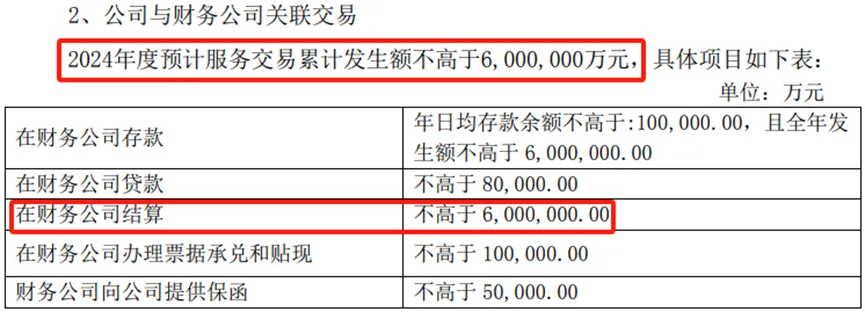

引起力场君关注的是,南山智尚与南山集团财务公司之间的关联交易。根据南山智尚此前发布的《2024年度日常关联交易预计公告》,针对公司与财务公司的关联交易,预计2024年在财务公司办理结算金额不高于600亿元。

600亿,这是个什么概念?要知道截止到2023年末,南山智尚的总资产也还不到37亿元;2023年全年经营性现金流入,不是净流入哦,是现金流入的总额,也才只有15亿元。

600亿元的结算规模,相当于南山智尚总资产的15倍以上,全年经营性现金流入的40倍。

不仅如此,根据南山智尚此前发布的关联交易相关公告,公司在2023年向财务公司实际办理存款77.47亿元,实际取款76.28亿元,实际金额是同年经营性现金流入的5倍以上。

背后原因是什么,南山智尚该不该给出个解释?支撑如此庞大结算自己进出的业务基础是什么?对此,深交所不该关注一下吗?

力场君还发现,南山集团旗下的另一家上市公司,南山铝业也存在类似的现象。根据南山铝业此前发布的关联交易相关公告,公司在2024年向财务公司实际办理存款1244.81亿元,实际取款1222.93亿元;与之相比,南山铝业2023年经营性现金流入为249.57亿元、流出为170.61亿元,同样是好几倍。当然了,这是上交所该关注的问题了。

本文作者可以追加内容哦 !