于2023年享受到旅游业复苏红利后,全球箱包龙头新秀丽(01910.HK)在2024年却陷入了增长焦虑之中。

8月14日盘后,新秀丽发布今年上半年业绩公告,实现销售净额17.69亿美元,同比减少0.4%(按不变汇率基准计算则增加2.8%);股权持有人应占溢利为1.64亿美元,同比增加7.7%;毛利率为60.2%,较上年同期提升1.4个百分点,创上半年记录。

业绩披露后,新秀丽股价于8月15日惨遭滑铁卢。截至发稿,公司股价大跌12.43%,刷新2022年11月以来新低。

此外,尽管手握16亿美元的雄厚流动资金,同时取得了不错的盈利,但新秀丽依然一如既往不向股东派发中期股息,有网友戏称新秀丽是“铁公鸡”。

成绩单低于此前预估

新秀丽在今年上半年增长乏力,主要受几大因素影响:一是,上年同期旅游市场需求强劲下收入基数较高;二是,今年上半年全球旅游市场因经济疲弱及通胀而表现低迷;三是公司在一些市场面临较大的竞争压力。

在今年二季度,新秀丽的收入远不及管理层此前的预期。

在今年一季报的业绩会上,新秀丽管理层信心十足,认为二季度表现会优于一季度,预计公司二季度收入增长接近10%以上,全年实现高单位数-低双位数增长。

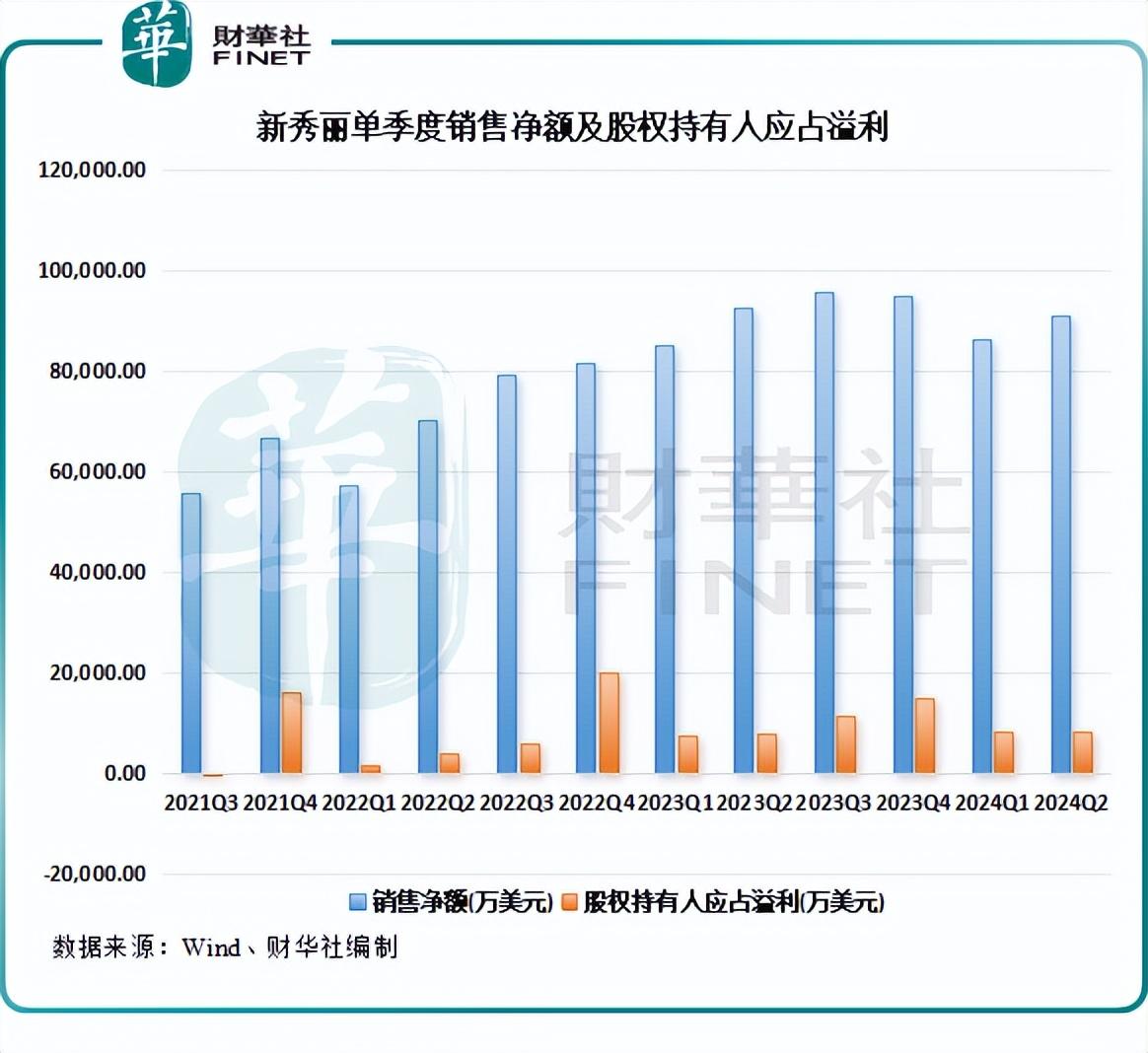

然而事与愿违,Wind数据显示,新秀丽在一季度销售净额尚有0.9%的同比增幅,但二季度销售净额不增反降,同比小幅下滑1.64%至9.09亿美元,与管理层预计值相差甚大,同时这也是公司2021年一季度以来单个季度销售净额首次录得同比下降。

结合上半年下降的销售净额,新秀丽要在全年实现高单位数-低双位数增长已几无可能。

美银证券在最新报告中表示,新秀丽第二季业绩逊预期,管理层将全年销售成长指引目标由高单位数下调为低单位数,因为第三季增长停滞,整体消费情绪疲弱、去年基数偏高、行业竞争和折扣增加是主要拖累因素。

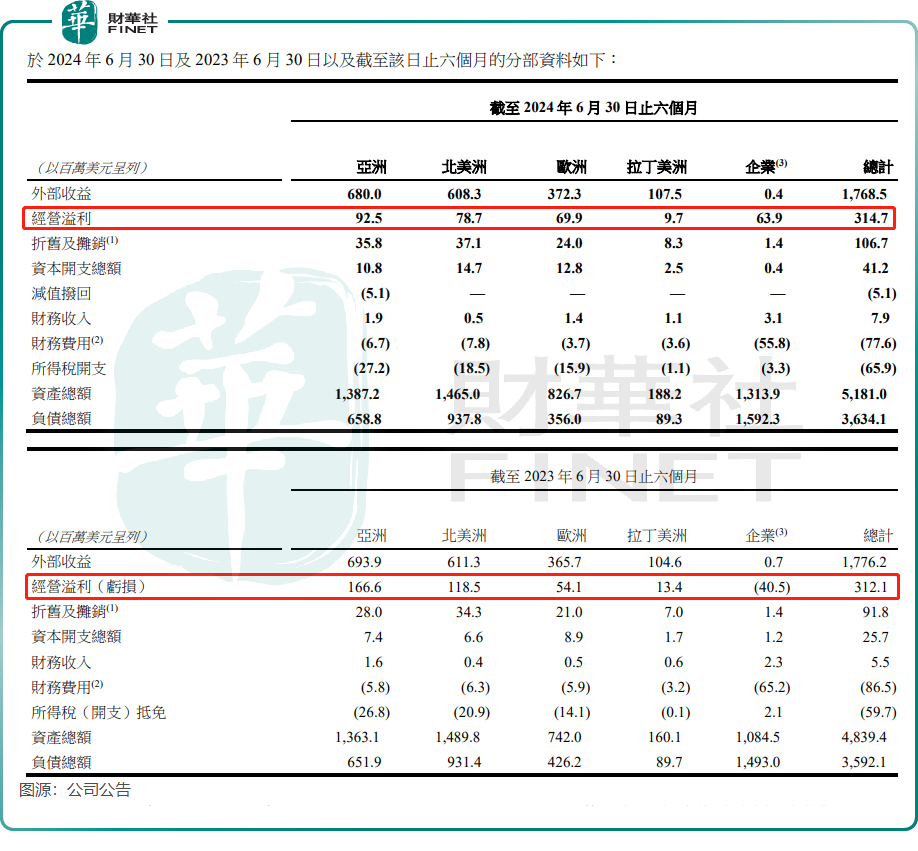

此外,今年上半年新秀丽的经营溢利同比小幅上升0.8%至3.15亿美元,主要是企业分部所驱动,其他多个市场则拖了后腿。

新秀丽的企业分部主要包括若干集团就其拥有的品牌授权进行的特许经营活动及企业总部职能与相关开销。业绩报显示,企业分部上半年经营溢利强势扭亏,为6390万美元,但亚洲、北美及拉丁美洲三个市场的经营溢利明显下滑,其中亚洲市场经营溢利为9250万美元,同比下降44.5%。

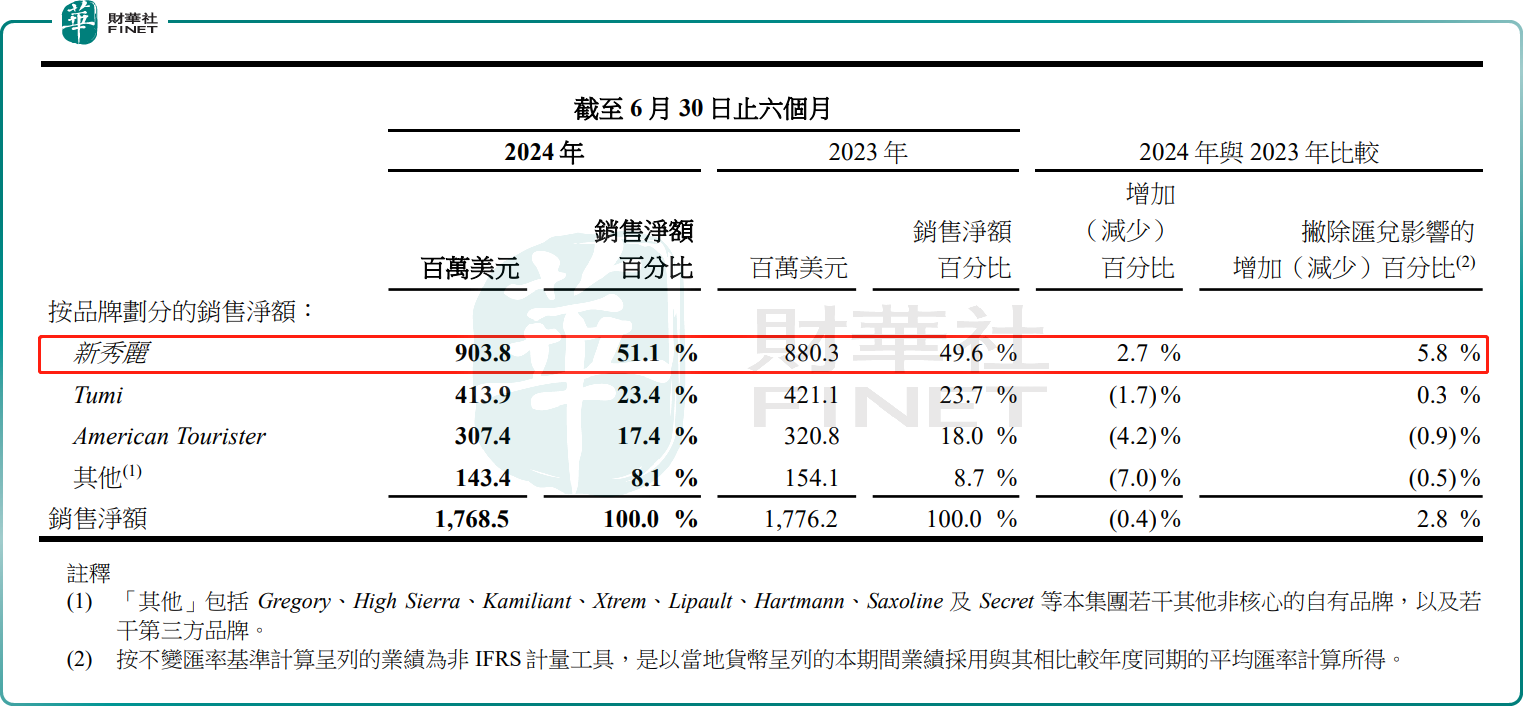

另外,新秀丽品牌受益于其声誉和知名度,上半年表现还算坚挺,净销售额同比增长2.7%至9.04亿美元。但Tumi、American Tourister以及其他产品销售净额纷纷下跌,其中American Tourister销售净额同比降4.2%,主要受竞争对手大幅提高折扣导致印度销售额减少,以及对北美洲主要批发客户的销售有所减少。

亚洲及北美洲市场消费不振,展望谨慎

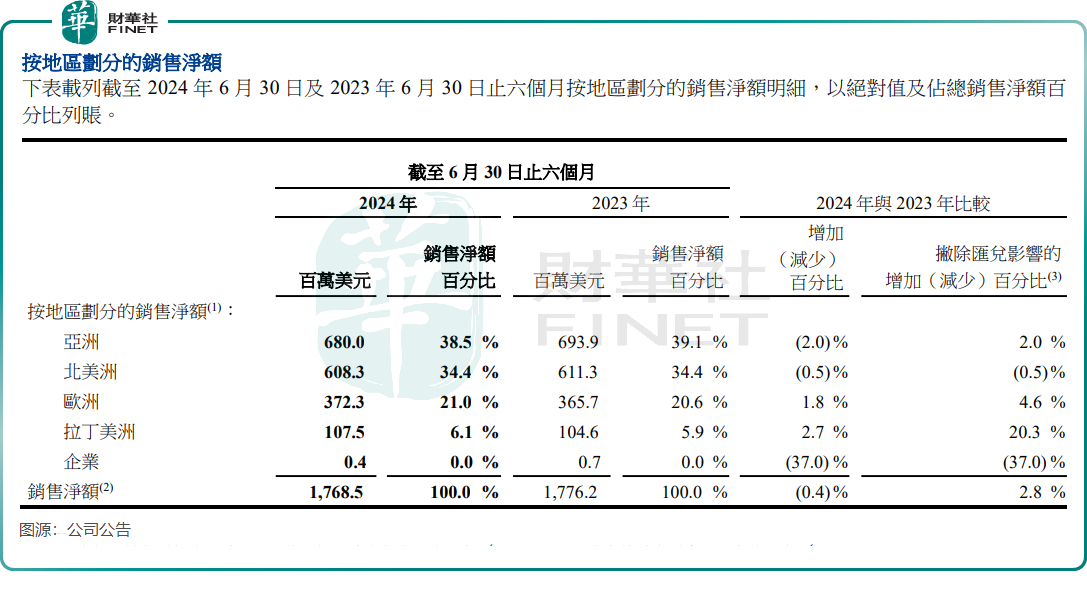

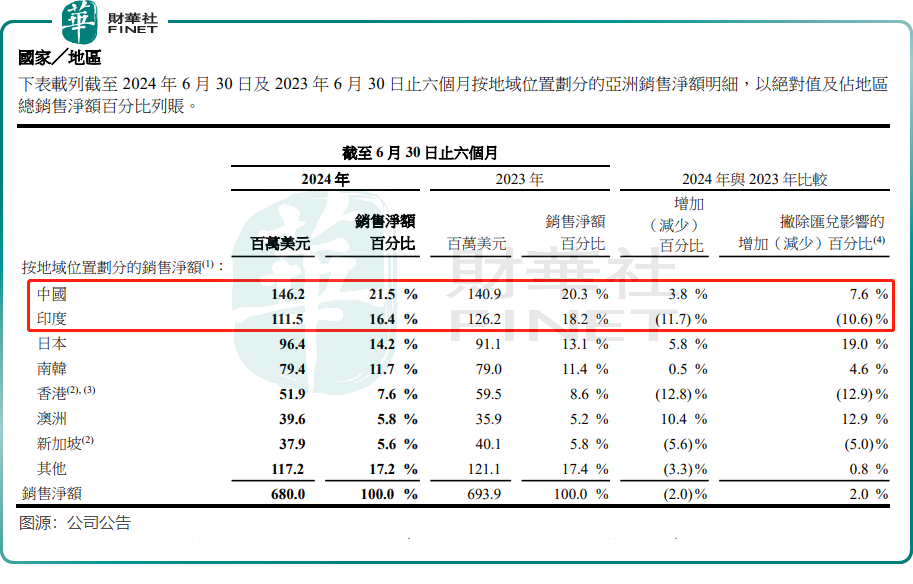

新秀丽的业务横跨亚欧美三大洲,其中亚洲和北美洲是新秀丽的两大收入来源地。然而,进入2024年,这两大洲市场消费均表现疲弱,拖累了新秀丽收入的增长。

今年上半年,来自亚洲和北美洲的销售净额分别为6.8亿美元及6.08亿美元,分别同比下跌2%及0.5%,撇除汇兑影响后,亚洲市场则录得2%的增长。欧洲及拉丁美洲的销售额保持增长,分别同比增长1.8%及2.7%。

在亚洲市场,新秀丽在中国及印度均遭受挑战。其中,来自中国市场的销售净额在上半年同比仅增长3.8%,而一季度同比增幅达23%,公司指在二季度中国的销售净额因消费者信心减弱而出现需求放缓。而中国上半年旅游市场消费整体表现强劲,根据文旅部数据,今年上半年国内游客出游总花费为2.73万亿元,同比增长19.0%。

印度市场表现也不乐观,上半年销售净额同比大幅下降11.7%至1.12亿美元,新秀丽归根于竞争对手加大促销活动带来的冲击。而在一季度,印度市场销售额同比亦下滑9.9%,公司表示是由于顾客流量放缓影响。

对于下半年的展望,新秀丽倍感压力,表示“在2024年下半年,公司继续看到销售趋势放缓。市场上的促销活动有所增加,尤其于入门级价位。”公司还称,本年度面临更大阻力,包括中国更具挑战性的宏观经济状况、印度价格竞争加剧以及多个市场消费者信心下降及零售客户流量减少。

由于二季度业绩不及预期,新秀丽董事会于6月批准一项最高达2亿美元的股份回购计划,计划在上半年业绩公告的禁售期结束后启动回购。

关于公司赴美上市的计划,新秀丽在半年报中表示,经过全面评估全球业务、增长动力和战略重点后,董事会和公司认为美国是进行双重上市的理想地点。

作者:遥远

本文作者可以追加内容哦 !