摘要:

近期30年期国债的利率波动明显加大,我们认为主要有三方面影响因素:一是海内外资本市场波动加大,资金避险需求较强;二是央行短期加强国债收益率曲线预期管理,三是投资者对长久期资产的配置需求持续增长,在时机合适时就会把握机会增配。

$30年国债ETF(SH511090)$是市场上首只且规模最大的超长期限债券ETF,支持日内回转交易,具有久期稳定、流动性佳、投资运营持续优化等优点,可以助力投资者把握超长久期国债的交易及配置机会。

我们在《30年国债再掀波浪,交易时要关注什么?》一文中回顾了二季度央行对超长债利率预期管理的过程,在美元不断升值的汇率压力下,央行于7月1日公布将会开展借入国债操作,以期打压资金疯抢长债的情绪。

近一个月,债券利率先持续下行后快速上行,再次演绎监管层对国债收益率曲线管理与机构资产欠配之间的博弈。7月上旬,30年期国债利率有所上行,但活跃券的收益率依然在2.5%以下;7月13日,《金融时报》发文表示疯抢国债是对经济的“扰动”,提醒市场理性配置国债。但随着美国通胀数据放缓且失业率上升,美债收益率和美元指数同步下行,美联储降息的预期不断升温,再加上国内央行7月下旬开启降息,市场便认为央行对国债收益率预期的管理有所松动,开始快速买入。然而上周,央行再次对债券收益率进行了引导,中债30年期国债财富指数单周下跌0.48%。(数据来源:WIND,截至2024-08-12)

为何近期30年国债波动放大?我们认为有三方面的影响,一是海内外资本市场波动加大,资金避险需求较强,二是央行不断加强国债收益率曲线管理,三是投资者对长久期资产的配置需求持续增长,每当遇到较好配置时点就会继续增配。

01 海内外资本市场波动加大,资金避险需求较强

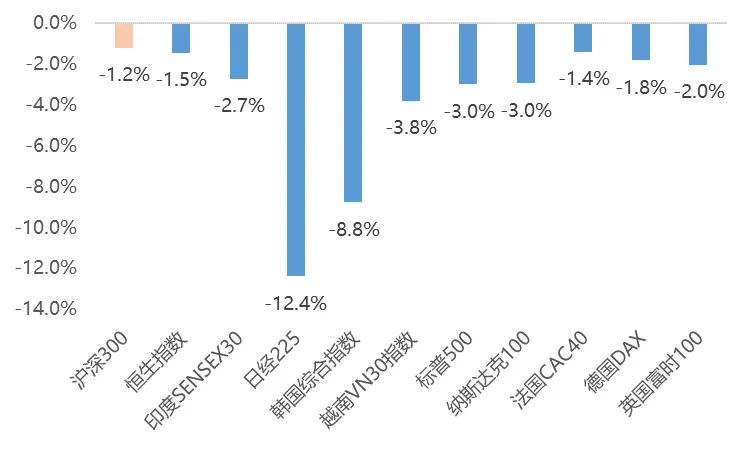

2024年8月5日被称为全球资本市场的“黑色星期一”,盘中日经225指数一度下跌15%,收跌12.4%,创史上最大单日跌幅,受日股暴跌影响,整个亚太区股市大幅回调,随后恐慌情绪逐步蔓延至欧美股市。这场风暴始于市场对美国经济衰退的担忧,巴菲特大幅卖出苹果股票进一步加剧市场避险情绪。此外,日央行加息提高套息交易成本,过度拥挤的日元套息策略逻辑逆转,引发全球避险情绪升温和资产价格巨震。A股和港股也受影响,沪深300和恒生指数分别下跌1.2%和1.5%。

图1:8月5日全球主要股指表现

数据来源:WIND,截至2024-08-05

A股8月5日受外围影响相对较小,主要因为市场已经处于低位,不存在明显的泡沫;其次过去3月北向资金一直在流出,受外资影响的概率较小。但后续A股也未随外围股市反弹,主要因为缺乏增量资金且稳增长政策效应仍待观察。本周A股人气较低,成交额降至5000亿元以下并伴随小幅下跌,当股市缺乏赚钱效应,投资者更倾向于增配债券,债券成为市场各类资金的避风港。

02 央行不断加强国债收益率曲线管理

这次债市的回调体现了央行以“先礼后兵”的方式管理国债收益率曲线预期,从5月开始一直喊话到7月中,但债市做多情绪依旧高涨,国债收益率仍加速下行。在美联储降息预期升温、人民币升值较快以及日元汇率出现剧烈波动等多重因素影响下,央行开展管理收益率预期强化版行动。

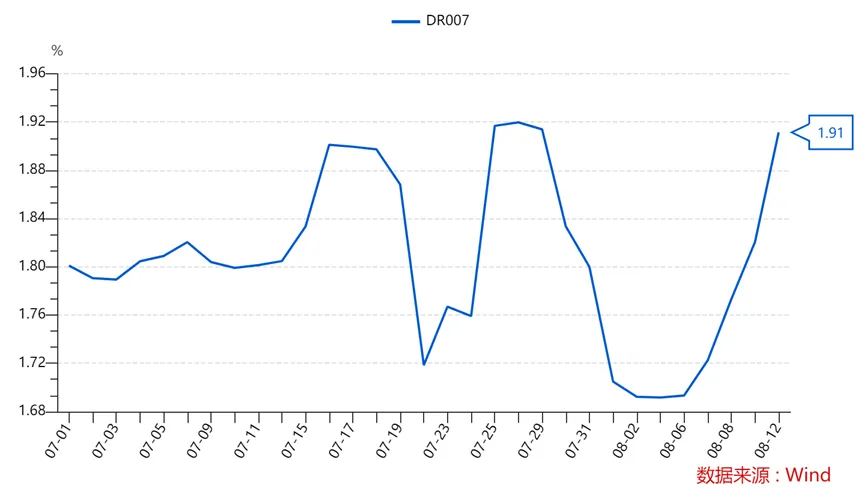

首先,适度收紧资金面。8月5日至7日,央行净回收资金近7000亿元,DR007上升至1.91%,回到7月末跨月的位置。

图2:7天逆回购利率走势近期回升

数据来源:WIND,截至2024-08-12

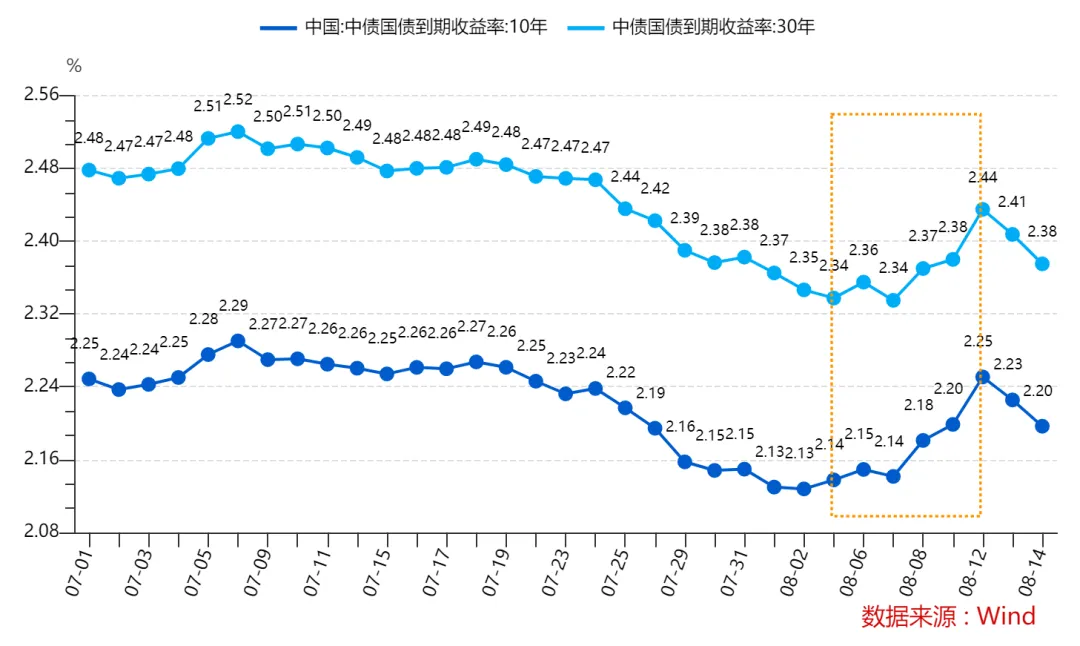

其次,央行逐渐卖出国债或指导大行卖出国债。7月底公布的制造业PMI数据显示当前经济景气度依然处于荣枯线以下,经济数据并不支持债券利率上行,上周债券利率快速上行大概率离不开央行的介入。从图3可见,8月5日,10年期国债收益率先于30年期国债上行,可能与10年期国债的余额规模更大以及大行手中存货更多有关;同日盘中30年期国债活跃券收益率下行逾3bp触及2.3%,盘后却出现惊天逆转,活跃券收益率上升超过4bp。8月7日,30年期国债收益率再度下行吸引了资金的抢购,同日,中国银行间市场交易商协会发布了一则对4家机构启动自律调查的公告,大家才幡然大悟央妈动真格了。8月8日,交易商协会又发布了一则有关国债交易违规行为的公告。两份公告对市场起到了明显震慑作用,随后各类债券收益率一路上行。(资料来源:中国银行间市场交易商协会官网)

图3:10年国债和30年国债自7月以来的收益率变化

数据来源:WIND,截至2024-08-14

03 投资者对长久期资产的配置需求持续增长

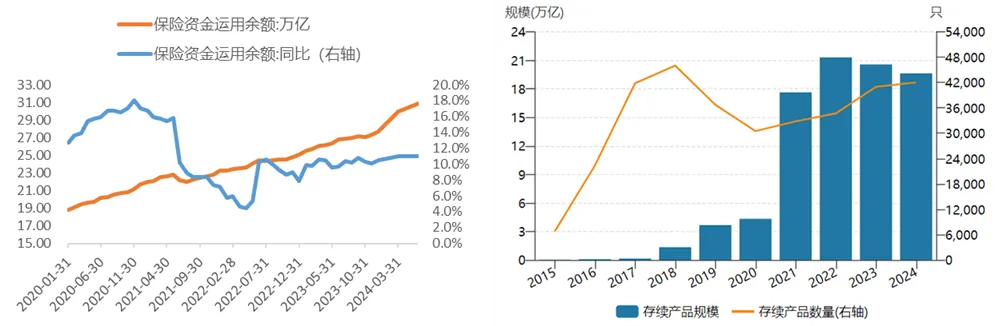

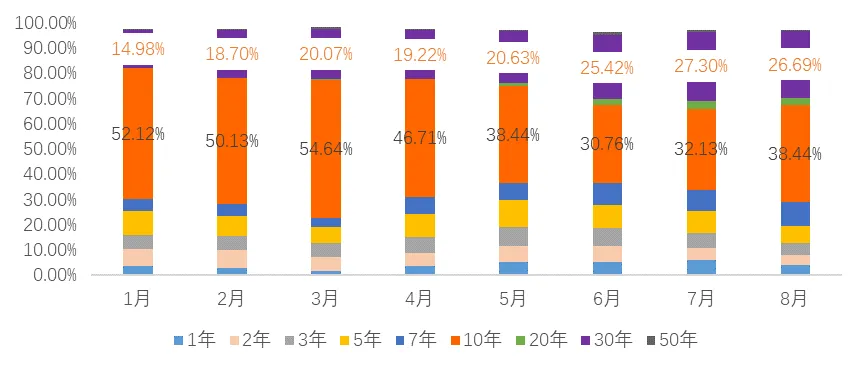

今年保险和理财的规模增长较快,其中保险资金对长久期债券资产的需求较强。根据金融监管总局数据,截至2024年二季度末,保险业资金运用余额为30.87万亿元,同比增加11%;从增量来看,上半年保险业资金运用余额净增2.71万亿元,比去年同期增量增加9400亿元。银行理财方面,根据券商测算,目前理财规模已突破30亿元,较2023年底增加了约2.33万亿元。保险和理财合计约5万亿元的增量大部分投向债券,由于保险的负债久期较长,因此长期存在资产久期和负债久期不匹配的问题,保险机构对于长久期资产的需求不断提升。自今年5月财政部发行超长期特别国债以来,30年期国债的成交额占债券总成交额的比例从原来的20%左右上升至27%左右(图5)。随着投资者大幅买入30年期国债,就会进一步推动利率下行,如图3,当30年期国债收益率上行10bp后,可能投资者认为到了合理的配置时机又继续增配,利率再次出现快速下行。因此,近半年以来30年期国债的波动明显加大。

图4:今年保险(左)和银行理财(右)规模增长较快

数据来源:WIND,截至2024-08-13

图5:今年以来不同期限国债的成交额占比变化

数据来源:WIND,截至2024-08-13

总体来看,一方面央行不希望国债收益率快速下行,另一方面投资者也的确有增配长久期资产的需求,再加上当前A股表现低于预期,有较多的投资者更倾向配置债券来降低组合波动。在央行阶段性加强国债收益率曲线预期管理与投资者对长久期资产的配置需求持续增长的博弈过程中,30年国债收益率波动较之前明显放大。从经济基本面角度30年收益率不可能上得太高,而从央行管理预期角度收益率的阶段性底部可能在前低位置。投资者可以灵活把握交易机会,一款合适的工具非常必要,$30年国债ETF(SH511090)$可以助力投资者把握超长久期国债的交易及配置机会。30年国债ETF是市场上首只且规模最大的超长期限债券ETF,支持日内回转交易,具有久期稳定、流动性佳、投资运营持续优化等优点,有助于为投资组合带来更多灵活性。

#投资干货#

#神秘资金又抄底?沪深300ETF放量#

#AI链股票强势反弹,上车机会来了?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !