自2023年二级市场因租赁型REITs项目出租率变动作为导火索触发的二级市场地震式波动后,监管对于产业园、仓储物流等租赁型REITs资产审核进一步强化,综合考虑历史的出租率、租金、产业机构、可比资产、租赁期限、续签、租户储备、长期增长率、估值水平、折现率等指标,并且逐渐压实项目估值。

昨日,“招商科创孵化器REIT”对交易所出具的受理意见进行了回复,在回复中对于项目预测的未来运营指标进行了调整,包括:出租率、租金单价、增长率、收缴率等进行了不同程度的调减,但另一个影响估值的折现率未进行变动。

一、反馈回复

“招商科创孵化器REIT”本次反馈对于首次申报时的估值也是进行了大幅调减,整体估值下调1.813亿;下调幅度15.29%;估值下调比例超过近期出具反馈回复的“中金重庆两江产业园REIT”15.21%的比例。

1、估值

“招商科创孵化器REIT”首次申报时估值金额为11.837亿;基于2024年6月30日时点:估值 结果将下降为10.03亿元,较申报版降低15.29%。

2、资本化率

“招商科创孵化器REIT”首次申报时首年年化后资本化率(Cap Rate)为4.55%,本次调整后首年年化资本化率为 5.02%。

3、分派率

“招商科创孵化器REIT”首次申报时首年年化分派率为4.14%,第二年为4%。本次调整年化后首年分派率为 4.66%;第二年为4.54%。

4、折现率

“招商科创孵化器REIT”此次评估选择同期一年期定期存款利率代替无风险报酬率,即无风险报酬率为1.5%。在确定研发物业风险报酬率时,通过市场上同类物业的平均水平结合实际经验,考虑了投资风险补偿率2.5%、管理负担补偿1.5%、缺乏流动性补偿1%及投资带来的优惠(-0.5%),最终取值为4.5%。综上,得出的估价对象的报酬率为6.0%。对于折现率未进行调整。

二、估值差异

1、根据评估机构测算,“招商科创孵化器REIT”2024年化运营净收益(NOI)合计5,033.36万元,估值结果为10.03亿元,计得资本化率(Cap Rate)为5.02%,对比本项目2024年分派率4.66%。

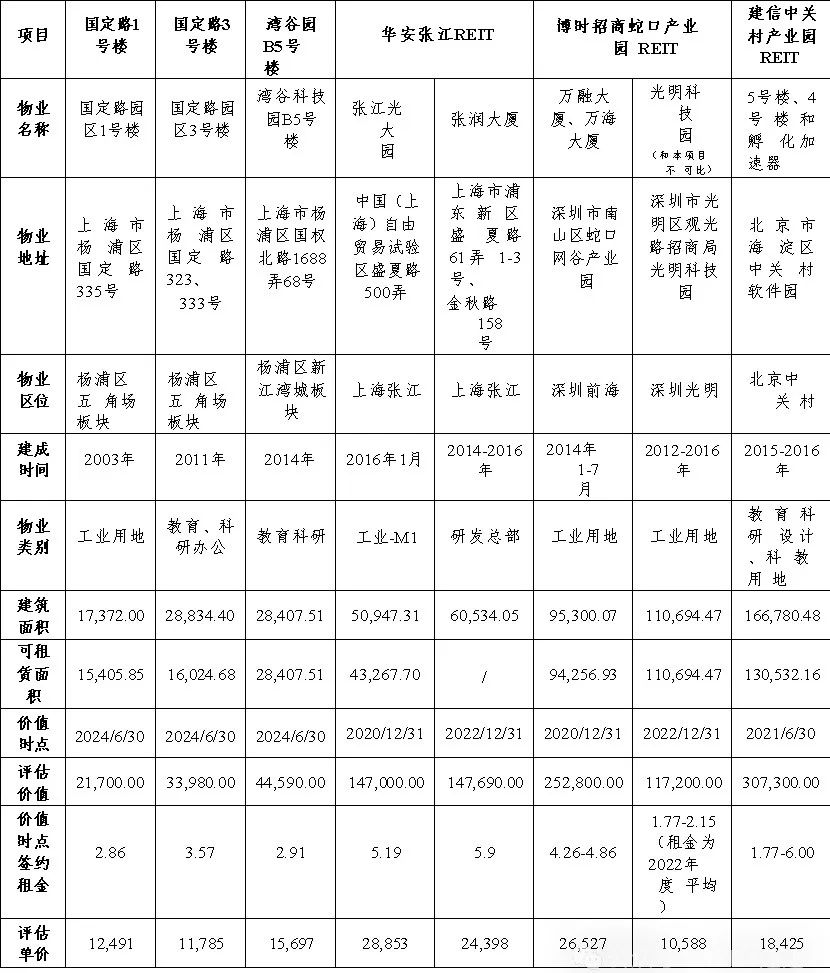

另外,对比来看,孵化器类产业园区是在一个园区里面结合了孵化器和产业园的产品,从孵化器运营模式、孵化经营情况、行业政策、租户类型、孵化成果转化率等看,其孵化器类产业园区业态业务模式优于其他普通的产业园类资产,所以得出:入池项目资本化率应该更低。

2、截至2024年6月30日,基础设施资产账面价值合计11.39亿元, 基础设施资产评估价值10.027亿元,评估结果较账面价值合计减值1.37亿元,减值率12.04%。

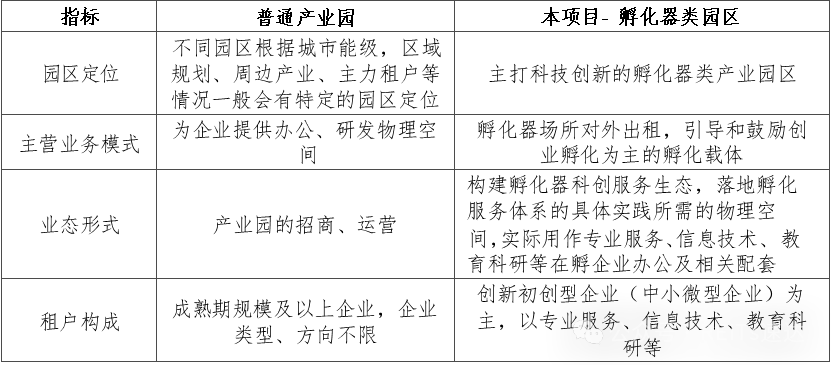

三、孵化器与产业园对比

招商科创孵化器REIT在反馈回复中对于孵化器与产业园的区别进行了对比,并列举了一些信息证明孵化器相较于产业园在某种意义上更具有竞争力。

当然,在早些年大众创业、万众创新的政策扶持下,创业大军前赴后继的参与创业浪潮,大浪淘沙后也沉淀了很多的高精尖科技产业以及服务行业;但随着经济发展从高速增长到存量经济高质量发展的转变,创业环境影响创业成本,从某种程度上制约了创业浪潮的延展。作为承载创业群体的孵化器未来是否还有巨量需求映衬下的成长空间还需要深入观察。

小结:根据交易所《公开募集基础设施证券投资基金(REITs)规则适 用指引第1号——审核关注事项(试行)》(2023年修订)第二十六条相关要求,基础设施资产支持证券期限应当与基础设施项目土地使用权或者经营权的剩余期限、主要固定资产的使用寿命等相匹配,基础设施基金期限不得短于基础设施资产支持证券期限。考虑到本基金基础设施资产土地使用权剩余年期最长为34.34年,管理人将基金存续期限由40年调整为35年。

此前,“广发成都高投产业园REIT”申报稿将存续期限设为99年,是首批申报的“平安广州广河REIT”复制版,能否实现?为什么会这样设置?希望后续能有个明确且合理的解释。

另外,“招商科创孵化器REIT”节点账面价值高于估值,从这一点来看项目是低估了!但折现率仅为6%,证明招商科创孵化器REIT此前在申报时对于各种指标的预期过于乐观了。

当然,这种乐观背后是有原因的,相较于近期动辄7%至7.5%的折现率来讲,6%的折现率与近期同类项目差不少!为什么宁可调整出租率、收缴率等指标也不调整折现率!从目前10.027亿的压线估值也能发现一些端倪。那么,6%的折现率合理吗?

本文作者可以追加内容哦 !