8月15日晚,腾讯不出意外发布了一则最新的员工激励授予公告,授予员工31,781,943股,截至目前,2024年腾讯合计新授予员工股权激励共计61,621,054万股。

除了最新的RSU授予之外,腾讯还发布了最新的股权激励增发和股本变动情况。公告显示,根据2023年8月的授予计划,腾讯最新增发21,380,242股,增发后的股本为9,342,353,240股。

尽管是一个再常规不过的动作,但还是有朋友在后台询问探哥:鹅厂怎么又搞员工激励了?增发又要摊薄每股收益了吧?

在回答这个问题之前,我们先回顾下腾讯Q2财报的最新数据:二季度实现营业收入1611亿元,同比增长8%,各主营业务板块均实现增长,毛利、经营利润(Non-IFRS)、净利润(Non-IFRS)增速分别达到21%、27%、53%,连续7个季度利润增速高于营收增速。整体来说,这是一份稳中略超预期的“高质量增长”业绩单。冲这业绩,人家进行员工激励不过分吧?

当然又有人要说了,股权激励可以,但是一边回购一边给员工发股票,这是典型的“左手倒右手”,拿回购的股票搞增发。

坦白说,这两年随着大家对于回购、增发的认知越来越多,很多雪球大V朋友也做了很多科普,比如@逍遥投资笔记、@巍巍昆仑侠、@东先生,存在误解的人已经越来越少,但还是架不住每次腾讯员工激励公告出来后还是有一些搞不清情况的朋友吐槽,完全无视腾讯注销了回购的股本,且这两年总股本持续变少的实际数据,愣是一口咬定股权激励增发大幅摊薄了每股收益。

今天我们就来理清一些误读,先说几个重点结论。

第一,增发和回购是两回事,两者目的不同,是两个独立行为,不能混为一谈,所谓“左手倒右手”更是子虚乌有。且这两项行为要么涉及大范围的员工,要么涉及全体股东回报,都属于需最高管理层谨慎决策的敏感事件,不是财务或投资等哪一个业务团队就能轻易拍板的。

第二,腾讯今年回购力度非常大,且财报显示回购的股份基本都注销了,直接带来了总股本的减少,完全对冲且远远甚于因股权激励带来的股本增发。

第三,过去几年腾讯股权激励增发的股份占总股本的比例非常低,几乎可以忽略。即使未来腾讯回购力度不再持续,甚至哪天不回购了(目前来看这个概率比较低),股权激励也不会对总股本带来大的影响。可以明确看到的是,腾讯的总股本已在持续下降。

第四,最新的财报显示,腾讯每股收益达到5.112元,比去年同期大幅增长了85%,环比增长14%。腾讯每股收益增长幅度,超过了经营利润增长幅度,说明不仅是腾讯的盈利能力在增长,同时腾讯的总股本也更低了,两方面作用,使得其每股含金量显著增加。

接下来,我们将以详细的数据来具体展开分析:

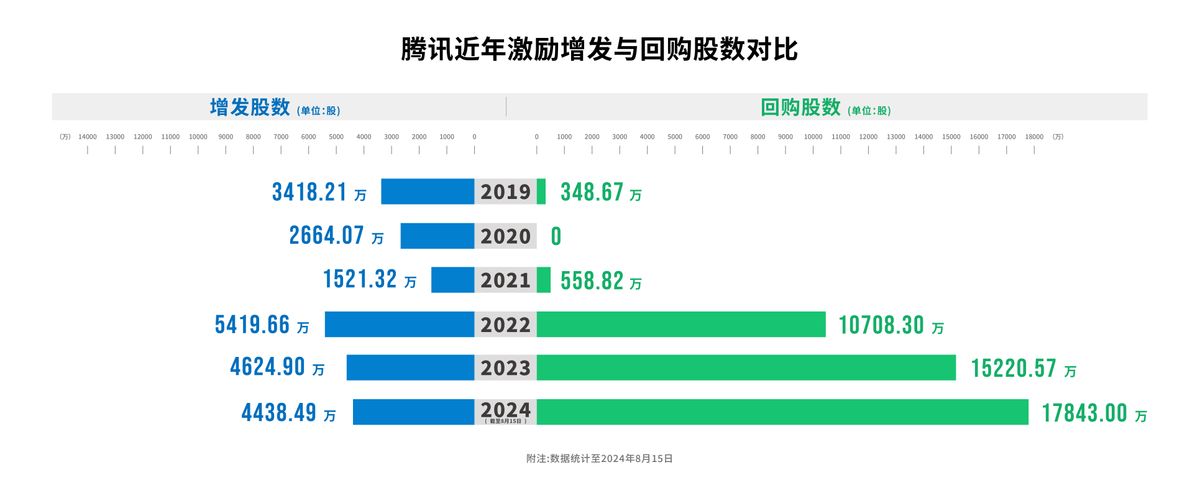

1、今年股权激励实增发4438万股VS回购1.78亿股

截止8月15日,腾讯一共进行了两次股权激励增发:第一次是3月21日,增发2300万股;第二次是这次披露的2138万股,两次合计4438万股。按照去年的情况推测,到年底前腾讯应该不会再有大的增发,基本可以判断今年腾讯增发的总量维持在这个水平。

再来看看回购的力度。今年以来,腾讯累计出手65次,回购总额超过613亿港元,涉及1.7843亿股。虽然港交所今年修改了规定,不强制要求上市公司将回购股份注销,但是今年一季报和二季报显示,上半年腾讯对回购的股份均已进行了注销。

两相对比来看,腾讯回购力度是股权激励增发股数的4倍。

再来看总股本变化——截止2024年8月15日,腾讯的总股本是93.4亿,相比较2023年底的94.7亿,减少了1.3亿股。这意味着,虽然今年腾讯进行了两次激励增发,但其总股本在回购注销的带动下,仍然显著下降。

按照腾讯二季度以来的回购力度——每天回购约250-260万股,此次最新增发的2138万股,大概8天的回购就可以抵消了,腾讯的总股本还将回到93.2万亿。(财报披露窗口期已经结束,腾讯马上就又可以“买买买”恢复回购了。)

回购是增强长期股东回报的重要手段,今年初腾讯抛出了不低于“1000亿”港元的回购计划。二季度,除去财报信息披露等敏感窗口期,腾讯在每个可回购日都积极出手,单季回购金额达到375亿港元,较一季度的148亿港元增长约150%,创下同期历史新高。

不出意外,腾讯下半年仍会按照目前的力度,积极回购,有序执行回购计划,预计全年最高将能达到1300亿港元的回购水平。

2、回购vs激励增发对总股本影响:腾讯当前总股本降至十年来最低水平

有人可能要说,今年腾讯回购力度超前,如果未来没有这么强的力度了呢?

我们拉长历史周期,来看一下过去五年增发和回购的整体数据对比:

可以看到,最近三年(2022年-2024年),腾讯股权激励增发的数量是在逐年下降的,而回购的数量是逐年增加的,并且是大幅增加。

过去5年(2019年-2023年),腾讯因股权激励增发的年度数量在1500万到5400万之间,平均下来每年增发约3500万股——股权激励增发股数占总股本平均仅约0.3%,2021年时甚至仅为0.1%。

而从回购动作来看,腾讯真正大手笔回购是从2022年开始,此前的两年中,2020年腾讯一度暂停回购,2021年虽是新一轮回购加速的起点年,但当年回购也仅5500万股。但在没有显著回购的这几年中,腾讯的总股本并没有大幅增加,2019-2021年的总股本变化幅度仅0.5%。

从2019年至今逾五年半的数据总和来看,腾讯累计回购4.47亿股,股权激励累计增发2.2亿股,累计回购股份数量达到了增发的两倍。而目前的趋势是,股权激励增发在当前的大环境下不可能有大的突破,但回购却有可能持续加码,因此回购对增发的股本对冲差值将大概率继续走高。

再来看腾讯总股本的整体变化:

腾讯于2004年6月16日在港交所首发上市,发行股本4.2亿股,总股本为16.81亿股。2014年5月15日其实施股份拆细,每1股拆分为5股,拆细后,总股本为93.28亿股。

过去五年,腾讯的总股本整体保持稳定在94-96亿的区间,尤其是2021年以来,从96亿逐渐下降。目前的93.4亿总股本已经回到了2014年的最低水平。

综上我们可以得出结论:

第一、2019年以来,腾讯每年股权激励的平均数量占总股本仅为0.3%,影响几乎可忽略不计;

第二,2019年以来,腾讯的整体回购力度整体超过了股权激励增发力度,大幅对冲了本就可以忽略不记的增发影响;

第三,再拉长十年周期看,腾讯每一年都进行股权激励,但十年间总股本反而下降了。

3、每年股权激励力度不同,与公司整体业绩息息相关

前面我们一直讨论的是回购和实际股票增发的维度,接下来我们从“激励授予”的维度来分析一下。

先解释一下“授予”和“增发”两个概念的区别:

“授予”是指公司根据股份奖励计划,向员工分配一定数量的股票或股票购买权,如RSU(限制性股票单位)。这是一种激励机制,员工需要在一定年限后才能真正获得这些股份,因此“授予”时不存在实际的股票增发。

“增发”是指公司向市场实实在在地发行了新的股票,前文提到的“激励增发”就是因员工激励进行了实在的股票增发动作。

从“授予”的维度来说,我们可以更清楚地看到腾讯究竟对员工的激励程度是怎样的。据腾讯公告可查,2021年、2022年、2023年、2024年腾讯RSU授予的总股数依次为:7705.47万、6517.5万、6460.47万、6162.11万股,最近四年股权激励授予股数也是逐年下降的。

如果我们回溯过去五年的情况来看,会发现腾讯股权激励的动作与公司业绩往往是正相关的——

2021年是互联网行业寒冬前的一个小顶峰,当年腾讯营业收入同比增长16%,净利润同比增长41%,2021年对应授予的股权激励股数也相对更多,达到7705万股;而在业绩回落的2022年,腾讯股价回落的同时,授予股数也较大回落至6517万股。2023年腾讯业绩重新进爬坡上升期,但在降本增效的背景下腾讯还是严格控制了当年股权激励的额度,授予股数进一步回落。

如果横向比较,按照2024年最新的数据,腾讯单年授予量级占公司总股本的比例在0.6%,在行业中算是一个中等偏低的水平。

因此从腾讯实际授予RSU的情况来看,保持了比较理性克制的原则,并没有有些人YY的腾讯动不动就“大手笔撒钱”。相反,腾讯的激励力度甚至对比其他同行而言,算是偏弱的。

4、如何正确看待上市公司进行员工激励

那么,如果腾讯未来加大了员工激励的力度,我们又该如何看待?探哥想说,只要在一个理性合理的范畴内,我们大可以选择放轻松点。

正如文章开头所说,回购和股权激励的是目标和性质完全不同的两种行为:回购是上市公司增强长期股东回报的重要手段;股权激励是员工薪酬体系的重要组成部分,是以股权形式支付的薪酬。作为让管理层及骨干员工分享公司估值增长的制度安排,股权激励在成长型科技企业中极为普遍。

以腾讯为代表的互联网科技企业,在股权激励方面有以下几个特点:

第一,常态化。

许多互联网公司的股权激励是员工在入职时就谈好的一揽子薪酬方案中的一部分。互联网公司员工人数多,股权激励已经常态化,几乎每年都会有。

无论国内外,港股还是A股,股权激励是任何一家上市公司都可以使用的员工激励手段。

相对比,A股上市公司并不是每年都有股权激励,但每搞一次就是大动作,动辄一大笔股权支付费用计提,直接体现在当期报表的管理费用中,甚至大幅影响净利润。这种现象在互联网行业不会发生。当然,A股和港股制度设计不同也是原因之一。

第二,没有任何现金支出。

腾讯虽然每年都做股权激励,但公司通过增发股票给员工激励,本质没有任何现金支出,不影响公司开展各项业务活动最终实现的现金盈利。不过按国际会计准则,授予的激励股票会在归属期期间分摊相关费用(按公允价值)进损益表。

第三,一种更普惠、更平等化的激励。

大厂里不像传统行业公司,谈股权激励要论资排辈。在这里许多一毕业的年轻人入职谈offer的时候就能谈到股权激励,这也是互联网行业引入了更先进的现代企业治理制度的直接体现。

开头说到,股权激励是一家公司最高管理层审慎决策的事件,通常要综合当年的公司业绩表现、不同团队的贡献,团队中不同员工的贡献等多重因素。腾讯也仅仅是在行业发展最好的2021年发过每人100股的“阳光普照奖”,用于激励员工士气。在日常,股权激励如同员工晋升制度一样,都是重要的团队激励工具,用以凝聚核心员工、激发团队的业务干劲。

对于任何公司,给予员工激励、丰富薪酬结构都有利于公司长远发展,只要不涉及利益输送,只要激励能带来效果,绑定核心员工、让机会平等化,我们就应该理性看待。

最后我们再来说一下每股收益,每股收益要提高,取决于分子——净利润是否增长,分母——总股本是否下降。结合上述分析,从分母来看,腾讯目前的腾讯股本已经降至十年来最低;从理论上看,股权激励对分子的增加有积极作用,员工的积极性提升了就会以更大的干劲投入工作,这有利于公司业绩的增长,最终其实会有利于每股收益的提升。

本文作者可以追加内容哦 !