宁德时代一个造电池的,偏偏卖起了咖啡了!

就和一个厨子不看菜谱,研究起了兵法一样。每个食客都压力山大,各大锂电、汽车企业对此爱恨交加。

8月10日,宁德时代新能源生活广场在四川成都开幕,除了首批搭载宁德时代动力电池的70余款新能源车型悉数入驻之外,宁德时代还卖起了咖啡。“宁”咖啡旗下包括“神行”“超充”等多个口味,都是用锂电池产品命名。

然而,锂电池“泡”咖啡,究竟什么味道?宁德时代“跨界整活”布局C端,消费者和车企又是否买账呢?

玩嗨了!一个造电池的,居然卖起了咖啡

一向封闭而严肃的锂电池企业终于学会了“整活”。尽管人们早就知道宁德时代作为中国锂电池的头把交椅,打算布局C端市场,但是谁也没想到,它能够玩得这么“嗨”。

8月10日,随着宁德时代新能源生活广场在四川成都的开幕,整个行业都大开眼界。首批搭载宁德时代动力电池的四十多个汽车品牌、70余款新能源车型一字排开,声势浩大。

走进广场,简直就是一场大规模车展,而且还是常年举办的那种。就连北京、上海这种国际车展都没有这么壮观。各大车企、各大车商、汽车媒体纷纷云集,宁德时代作为中国锂电一哥排面拉满。

成都的消费者也有福了,在吃喝玩乐之余,70余款新能源汽车想看哪辆就看哪辆,看好了还可以直接联系经销商,立刻下单。

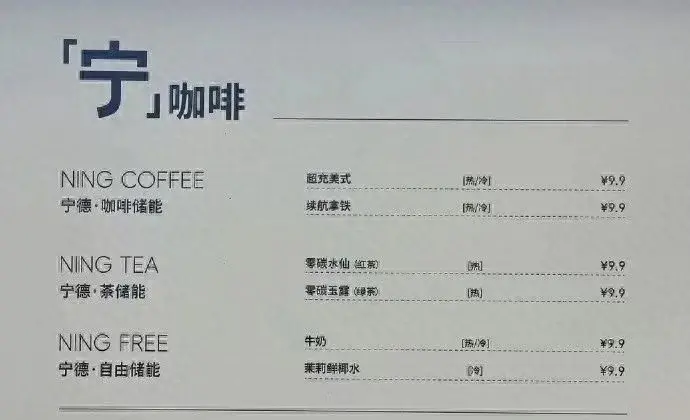

旁边还有讲解大厅、体验中心,锂电池、电动汽车的一应知识、选购、使用、维护常识有专人进行讲解。在这里宁德时代的标识随处可见,就连咖啡都是宁德时代的标识。

盯着墙上的“宁”咖啡三个大字,什么“宁德咖啡储能”“超充美式”“续航拿铁”“神行烘焙”各种咖啡口味,让人不禁唏嘘。

都玩得这么“花”了吗?宁德时代一个造电池的,居然开始卖起了咖啡!就如同一个厨子开始看起了兵法——不是有钱任性,就一定是所图甚大。

CATL Inside锂电“饭圈化”

CATL Inside——只要一提起新能源,人们第一个想起的就是宁德时代,只要一提起电动汽车,人们就会问是不是用的宁德时代的电池。

将品牌与人们的消费习惯、价值认知、个人好恶进行深入绑定,形成自己的粉丝圈,这一直是手机、汽车品牌的营销策略。苹果有“果粉”、华为有“花粉”、比亚迪有“迪粉”、特斯拉的车友会更是狂热。

并借着这些粉丝,品牌知名度不仅深入人心,而且逐步铸成了强大的品牌护城河,进一步加强了品牌的市场地位。

这次宁德时代作为B端企业,借鉴C端市场的打法,无疑也是想打造自己的“粉丝经济”。

随着宁德时代在C端市场的布局,在宁德时代四个字的背后将不仅仅再是一块块冷冰冰的锂电池,而是代表着一种生活品质、一种生活模式的选择。就像苹果之于手机、华为之于科技一样,潜移默化之间,宁德时代将自己与新能源生活、与电动汽车进行了品牌绑定。

一旦宁德时代的C端布局取得成功,形成了一定的“粉丝规模”,那么“选电车 认准宁德时代”的那句广告词,将不再只是一种自我标榜。

文化软实力与科技硬实力的结合,将令其地位难以撼动,同时为整个市场和产品的进一步扩张打下基础。尽管宁德时代一再表示,他们不卖车也不会造车,更不会要求车企在车尾打上CATL Inside的标记,但是宁德时代,这四个字却正在印进消费者的心里。

“爱恨交加”车企为何纷纷另起炉灶

然而对于车企来讲,面对宁德时代的C端战略却是喜忧参半。这杯宁德的“咖啡”闻着很香,但是喝下去却依然有点儿苦涩。

据相关数据显示,截至7月,宁德时代国内动力电池装车量已经达到19.42 GWh,市场占有率达到了47.3%,再次创下自3月以来的新高。这么高的市场占有率,以及其带来的绝对话语权,让众多车企一时“爱恨交加”。

其中,对于中小品牌车企来讲,宁德时代的品牌加持无疑具有强大的市场号召力。有了宁德时代的电池和稳定的供货,不但汽车产量能得到保障,同时也是对品质的最好背书。宁德时代的C端布局更是为众多中小品牌提供了展示和销售平台。

但是对于一些头部车企来讲,这似乎并不是什么好消息。除了比亚迪自成一派外,无论是上汽、广汽、奇瑞,还是吉利都已经感受到了来自“宁王”的压力。

广汽集团董事长曾庆洪就曾表示,“我要感谢宁德时代,广汽有一半的装机量和宁德配套,而动力电池成本已经占到了汽车成本的40%至60%,我现在是给宁德时代打工。”

这虽然不乏调侃,但是也多少表明了车企对于宁德时代一家独大的担忧。现在,宁德时代又在进军C端市场,意图进行品牌价值绑定,这就更加剧了汽车企业的担忧。

为了摆脱这种对于上游企业的依赖,也是为了进一步降低电池成本,我们已经看到众多头部车企纷纷在另起炉灶,开始向上游布局锂电池生产。

其中,上汽集团在新能源技术领域投资已经达到1500亿元,其研发的魔方电池组已经开始装备在荣威D5X DMH、荣威D7EV、荣威D7 DMH等多款新能源热销车型上。

吉利汽车则在2023年收购了洪桥集团68.86%的股份,并在今年6月份刚刚发布了自己新一代的神盾短刀电池。其江苏盐城的电池生产基地预计产能将达到12 GWh。

而奇瑞汽车也早在2022年就开始布局自己的锂电池生产,今年7月更是传出奇瑞增资近2亿元投资芜湖奇达动力电池的消息。

而广汽集团除了自研自产P58微晶超能电池外,更多地则将未来寄托在半固态锂电池之上。凭借第三代海绵硅负极和高面容量固态正极技术,广汽计划2026年实现半固态锂电池的量产装车。

我们看到,尽管目前锂电池产业已经陷入“价格红海”,但是众多头部车企依然还在义无反顾地加入其中。其中对于上游电池企业的顾虑可见一斑。

下一步,随着车企的加入,锂电企业的日子恐怕将更加难过。而此时宁德时代抢先布局C端市场,进行品牌绑定似乎也就变得顺理成章。而唯一令人担心的就是,对于中国这样的新能源和锂电大国来讲,何时才能真正形成产业链企业的协调发展,避免以邻为壑和资源浪费,这也许才是真正需要解决的问题。

本文作者可以追加内容哦 !