1、公司业务简介

公司专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕于军用航空领域。自成立以来,公司已承担众多型号航空复材零部件的研发、设计和制造,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。公司主营业务位于复合材料产业链的下游,通过热压罐成型工艺或热压机模压成型工艺将预浸料生产加工为航空复材零部件。

公司的飞机复材零部件产品主要应用于飞机的机身、机翼、尾翼、起落架系统、垂尾、方向舵等部位,可有效减轻航空器重量、提升航空器产品性能;导弹复材零部件产品主要应用于导弹的弹翼及小翼,可有效减轻导弹结构质量、提升导弹战术性能。除主要产品销售外,公司还利用航空复材零部件领域的研发和制造能力,提供受托制造及技术服务。

凭借工艺技术、质量控制、交付速度以及服务能力等方面的综合优势,公司与业内主要客户建立了深入、稳定的合作关系。公司客户覆盖航空工业下属多家飞机主机厂和科研院所、军方科研生产单位以及国内其他知名航空复材零部件制造商。

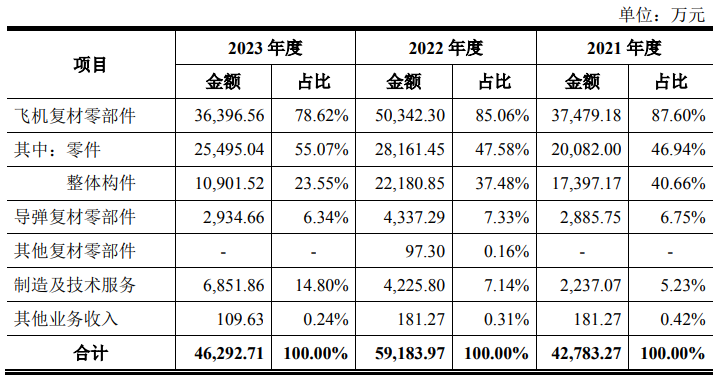

报告期内,公司营业收入按产品及服务构成划分情况如下:

2、公司业绩情况

2029-2023年,公司成长性及盈利能力表现如下:

2024年1-12月份,公司预计归属净利润约1.029亿元,同比上升0.42%,营业收入约5.549亿元,同比上升19.88%,扣非净利润约8492万元,同比上升8.36%。

3、发行情况及与可比公司的对比

公司发行价18.09元,发行股份2074万股,主承销商:中信建投,发行后市值15.01亿元。按2024年预告业绩的预期市盈率为14.57,静态市盈率为14.57。可比公司市值、市盈率及营收情况如下:

4、总结

从产品上讲公司是一家复合材料结构件的产品加工生产制造商,从主要客户及下游应用来看,公司又是一家军工概念股。公司最有意思的是其客户结构问题,2020年至2023年上半年,第一大客户航空工业(中国航空工业集团有限公司)均贡献了发行人99%以上的收入;其中,航空工业的下属公司客户A各期内对发行人的收入贡献均在90%左右;可以说公司完全是由航空工业养大的。

公司解释这是由我国航空制造业的特性所决定的,也强调了航空工业的实力与地位以及两者良好的合作历史,但对任何一个公司来说,对单一大客户如此严重依赖,都是一个不容忽视的风险。

公司盈利能力不错,但毛利率逐年下降,这或许反映了公司对大客户畸形依赖的情况下话语权并不强。2019-2022年,公司成长还算不错,但2023年业绩出现较大幅度的下滑,主要是2023年下半年以后,受宏观环境等因素影响,下游主要军用飞机主机厂需求释放放缓、采购定价政策调整等因素影响;2024年,公司业绩略有回升。

公司估值较低,发行单价也不算很高,最主要的是发行市值只有15亿,还是可以参与一下的。公司本打算募资11.22亿元,实际募资3.75亿元。给予谨慎打新评级,本人计划申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !