8月15日,美股盘前,阿里巴巴发布了它的2025财年第一季度财报。

阿里的2025财年为2024年4月1日至2025年3月31日,跟自然年略有不同,为方便阅读习惯,本文将用2024年第二季度来描述。

财报发布后,阿里股价在美股盘前持续下跌,最大时跌幅超过4个点,但是开盘后跌幅大幅缩小,最高点涨幅一度接近3%,此后逐渐下行,最终收盘涨幅0.09%。

从成交数据来看,交易额25亿左右,大幅低于一季报当天35亿的水平,调整幅度也远低于当时的-6%。

从盘面走势来看,基本可以判断,市场对阿里这份财报略有分歧,但总体上相对满意,以财报日的交易额来看,显然也没有大资金参与其中。

我们对这份财报的基本判断是:这是一份不错的财报,阿里的确定性在提升,最大的惊喜是云智能集团表现,几乎所有子业务利润率都在提升,考虑到回购力度、双重主要上市预期,目前的阿里跌无可跌,但核心电商仍有一点疑虑。

一、淘天集团:确定性显著提升 但仍有一点疑虑

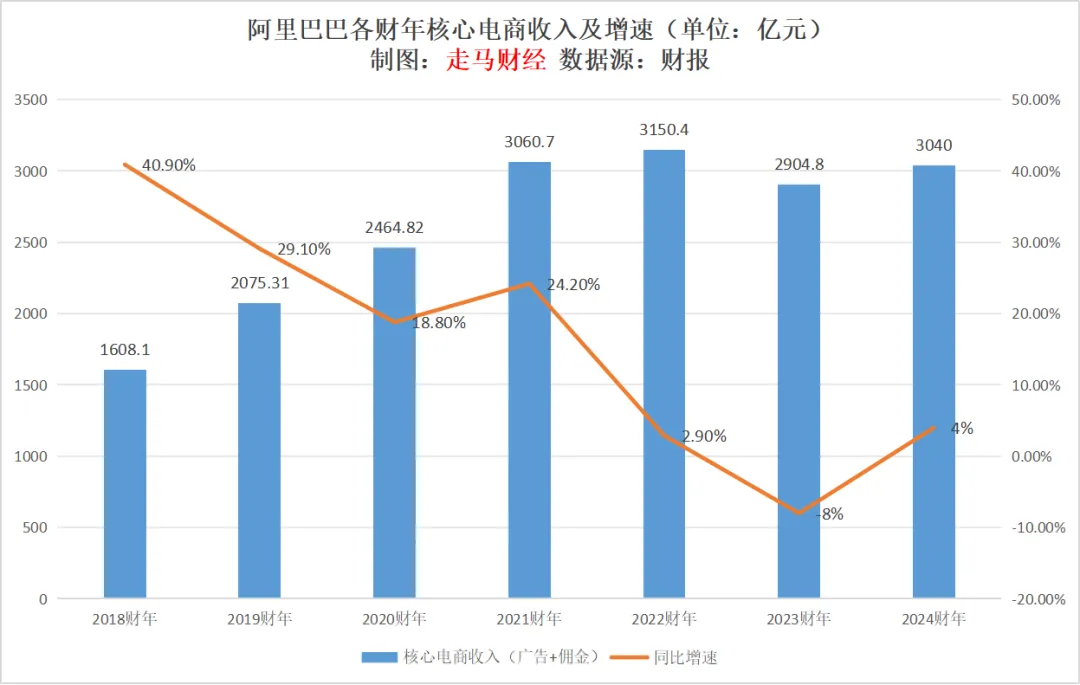

核心电商中广告和佣金收入在财报中被称作“客户管理”,这是阿里的大半条命,2024财年,客户管理收入占公司总收入的三分之一,它创造的EBITA利润却占公司的大约112%,也就是说,除核心电商以外,其余所有业务加起来,利润是-12%。

过去7个财年,淘天核心电商客户管理收入在2022财年(2021年4月至2022年3月)达到巅峰,2023财年大跌8%,2024财年反弹4%,且2024财年的增长,一部分因为2023财年低基数(疫情影响)。

从客户管理收入来看,淘天核心电商基本盘已经趋稳,但仍然略显脆弱。

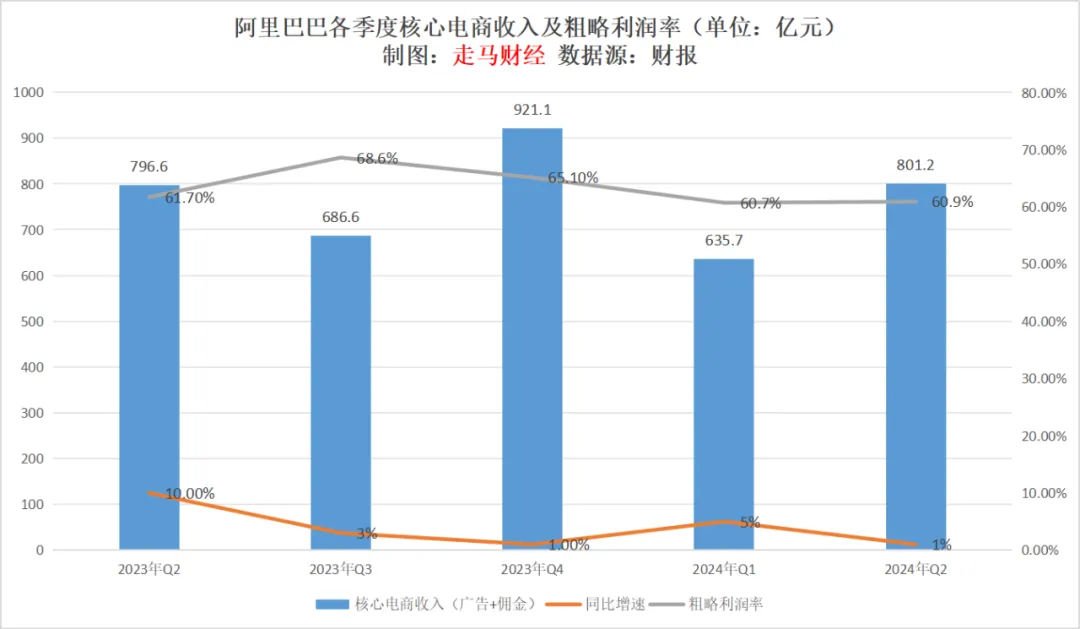

按季度看,过去4个季度,客户管理收入同比增速介于1-5%之间,2023年Q2增速快,主要因为前一年二季度的基数低(疫情影响),从这个角度来看,国内核心电商业务收入仍然是在筑底阶段。

不过,过去两个季度,核心电商的GMV增速均快于客户管理收入增速,根据管理层披露,2024年一季度GMV增速在10%左右,二季度估计在8.5%左右,而订单量增速均取得了双位数增长。

这说明淘天电商的GMV规模和市占率有了回暖的迹象,但是货币化率下降了。

好消息是,阿里在7月26日宣布,8月9日开始,淘系电商将开始收取0.6%的平台技术服务费,2020年以来,国内所有主流电商平台都开始陆续收取这笔费用,阿里是最后一家收费的,而且它的收费口径也是最严格的,只有交易成功的订单才会收取这笔费用,而其他平台基本上都是,无论是否退货退款或取消订单,都会收取这笔费用,且淘天会针对年交易额低于12万的中小商家免费,大致算来,这一举措有望提升货币化率0.5个百分点,淘系目前的货币化率大约3.9%,大幅落后于抖音的大约10%和拼多多的大约4.8%,收取0.6%的技术服务费后,它和拼多多的货币化率将比较接近。

另外,8月15日阿里宣布全量开放全站推广,这一付费推广模式,将显著提升商家的推广能力和ROI,提振付费参与度,且将中小商家和大商家的推广能力对齐,从而也将逐渐提升平台的货币化率,我们预计未来四个季度,这一举措将分别提升货币化率0.1/0.3/0.2/0.1个百分点。

如果没有意外,2025年Q2淘系电商的货币化率有望从目前的3.9%提升到大约5.1%的水平。

理论上,当平台的货币化率提升,商家的经营成本和压力会逐渐加大,但是,我们倾向于认为,阿里的这两个举措并不会给商家带来体感上的压力。

一方面,0.6%的费用实际上其他所有平台都已经收取,且阿里的收费口径更严。

另一方面,对于淘宝商家来说,如果不做推广,店铺没有任何交易成本,开店免费,交易佣金免费,额外的0.6%技术服务费完全可以承受,而且体量特别小的商家还免费;而对于天猫商家来说,阿里同一天免除了所有商家的天猫店铺年费,这笔费用一年3-6万元。当然,销售额达到一定规模(绝大多数天猫商家可以达到),这笔费用本身是可以返还的,只是现在压根不收了。对于这部分原本就可以返还年费的商家,这笔0.6%的费用确实是净增量成本,新的全站推广大概率可以平滑这部分成本的上升。

全站推广的逻辑,是平台将更多的自然流量掌握到自己手中,通过算法分配给付费推广的商家,而且这种分配和推广的过程,是完全自动化的,由于付费推广的流量大幅增加,所以商家推广的平均ROI一定会明显提升。

这种情况下,免费流量会变少,而付费流量ROI又非常好,且是自动化操作,商家一定会更积极参与付费流量的推广,那些原本不会做推广的商家也会参与其中。

本质上来说,就是站内大部分流量都会变成付费流量,但也正因为大部分流量都需要付费,每一笔付费的比例不需要很高,就能达到不错的货币化率。

在过去的商业模式中,那些进取型的做付费推广的商家,通常付费比例会达到15%左右,有的甚至达到20%、30%,如果你稍微了解电商行业,会知道这个数据并不鲜见,但是为什么阿里的货币化率实际上又只有4%不到呢?

这是因为,有很多订单,淘系是没有收到任何费用的。

第一种,如果你是淘宝店铺,你不做推广,只通过自然搜索和参加活动获取流量和成交,那么淘宝收不到你一分钱,这种店其实也不少。

第二种,如果你是淘宝店铺,你不会做推广,但你又希望提升商品搜索排名,你可能会找人刷单,现在刷单都成了产业链了,当你的销量增加,排名靠前,你获取了更多的搜索流量和订单,淘宝仍然收不到你一分钱,你花钱刷单的费用,流入了淘系之外的人和机构。

第三种,如果你是一个网红,开的淘宝店,你的流量可能来自消费者直接进店购买,或者你在私域的推送,如果你不在淘宝推广,淘宝也收不到你一分钱。

第四种,如果你是品牌店,有天猫店铺也有淘宝店,你的品牌自带流量,自然销量就不错,你可能只会花销售额的1%作为推广费用,同时可以通过客服引导消费者去你的淘宝店下单,然后这些淘宝店铺的商品链接因为有销量也会获取更多自然搜索流量,那么这些订单淘宝也收不到你一分钱。

所以,阿里的收费策略调整,本质上是一种商业模式变革。

首先,系统提升算法推荐权重,将流量抓到自己手里,然后将这些原本免费的流量变成付费流量池;最后付费流量池越来越大,越来越多的订单将需要为流量付费,同时,这种付费率会更平均,而不会像以前一样,进取型付费推广型商家普遍感觉需要10-30%的费用做广告,另一部分商家却一直在逃避付费。

在一种理想情况下,如果全站每一笔订单都需要平均付费,5%的货币化率意味着推广ROI可以达到20,即投入1元钱费用可以获得20元的销售额,这个效果谁会不满意呢?大部分开直通车的车手,能做到长期ROI为3,就是高手了。

所以,我们非常有信心,阿里的货币化率会在未来几个季度明显提升,商家也不会感到压力,而根据过去几个季度的表现,它的GMV已经基本企稳,增速能达到行业均值水平。

那么剩下来,唯一的疑问,就是未来几个季度,阿里的电商GMV能在货币化率提升的同时,维持过去两个季度的表现吗?能继续维持行业均速发展吗?

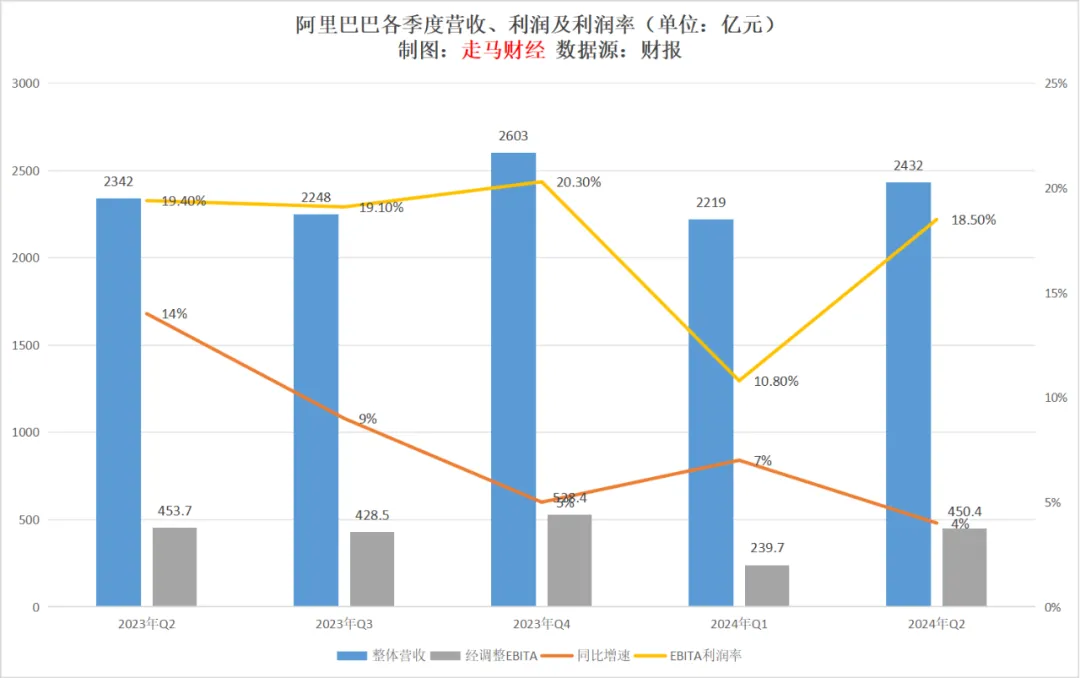

从财报上看,阿里本季度整体的经营数据还是比较稳的。

营收2432亿,同比增速4%;经调整EBITA利润450亿,同比下降1%,都在预期之内,且利润率达到18.5%,略低于去年Q2,但在可以接受范围内。

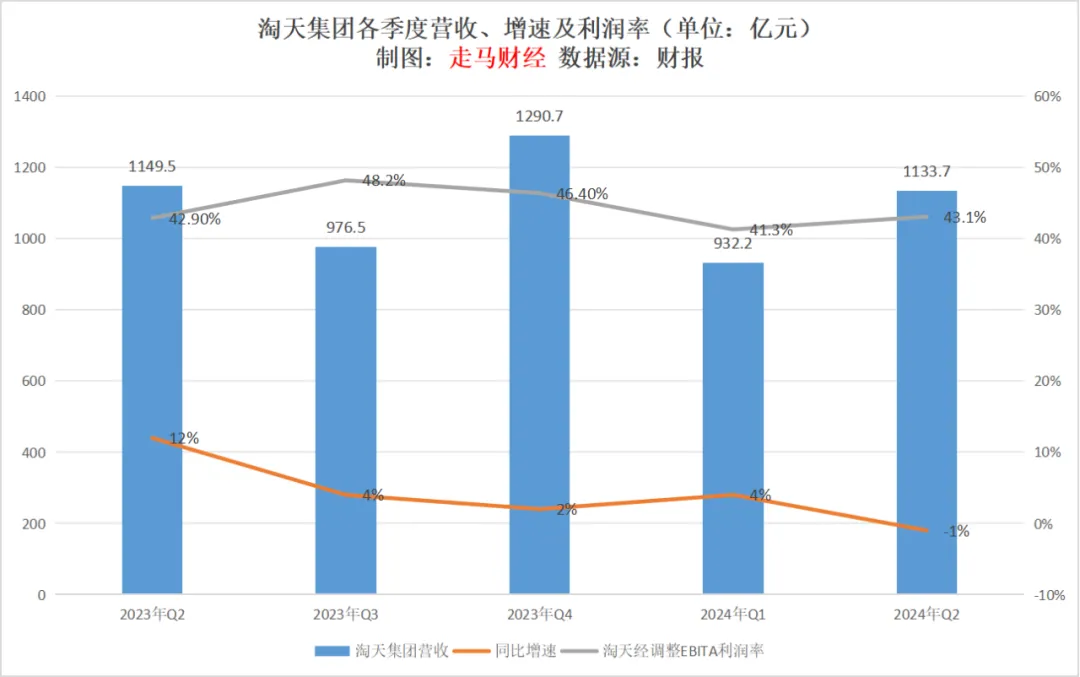

淘天集团营收1133.7亿,同比下降1%,主要因为二季度公司减少了猫超等自营业务中电子产品的投入,使得直营及其他这部分收入同比减少9%,这种调整估计是可以提升利润率的,因为直营电子产品业务大概率是亏损业务。淘天集团经调整EBITA利润率43.1%,仍然保持稳健,但如果没有直营业务电子产品调整,可能利润率还要下来点。

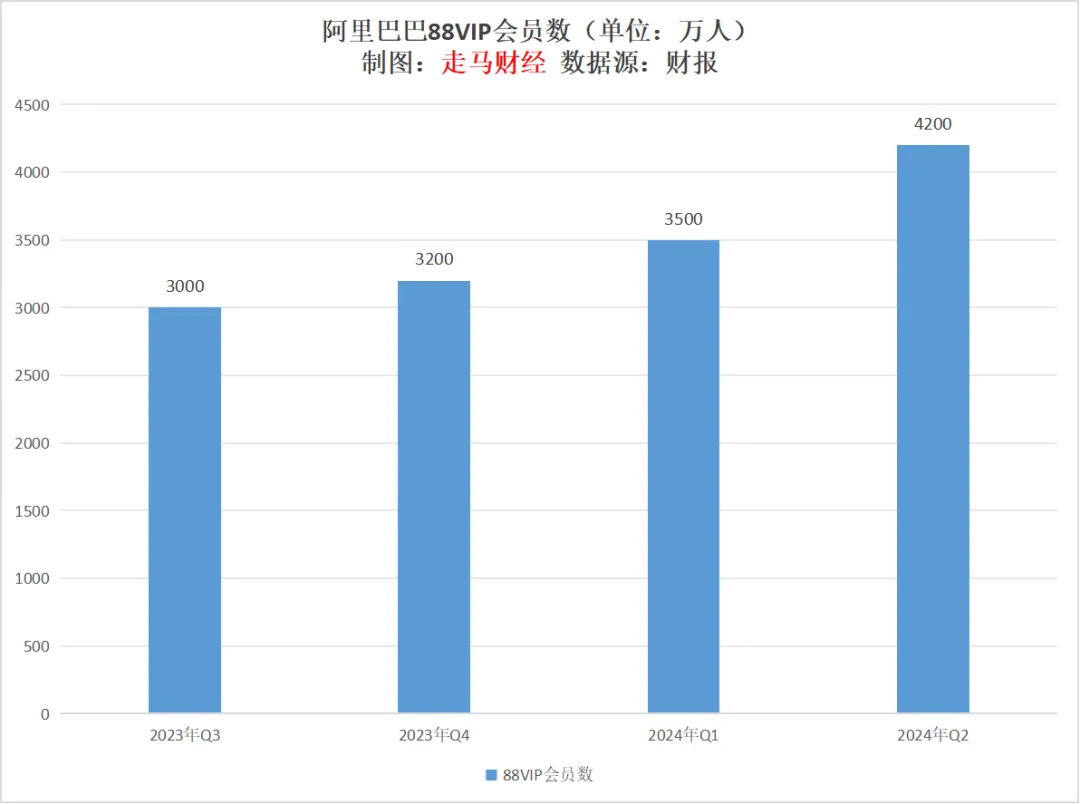

同时,公司核心用户群88VIP会员数来到4200万,单季度环比大涨700万,创造过去4个季度以来最快增速。

公司在GMV、营收和利润之间,选择了优先保增长,以投入换市场,这个思路绝对是正确的,但现在仍存的疑问是:当货币化率提升,公司仍然需要加大力度牺牲利润换取市场吗?如果是这样,那么货币化率提升的效果就会被部分稀释掉。

真正反转的时刻应该是,即便没有全站推和0.6%费用影响,利润率仍维持平稳甚至增长,同时GMV的增速维持行业均速,这个时刻什么时候能到,我们仍然需要等待。

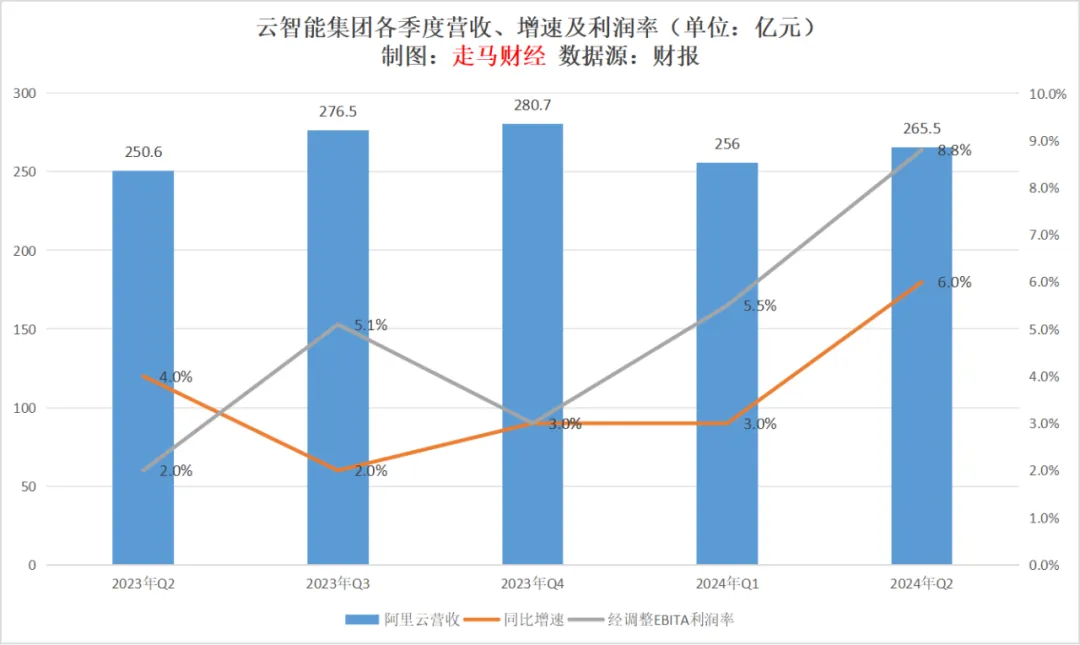

二、云智能集团表现惊艳

二季度云智能集团最大的惊喜,是EBITA利润率达到创纪录的8.8%水平,而且这种利润率提升大概率是可持续的。

我们在上季度财报分析中,曾经预期2025财年阿里云智能的年度利润率达到10%,营收增速达到10%,现在看来,利润率很有可能超预期,长远来看,利润率甚至有可能达到20%的水平。

阿里云营收和利润率提升,核心原因有两点,一是逐渐取消低利润的项目制云业务,重点发展公有云业务;二是AI浪潮助力,大模型算力驱动云服务加速增长。

而最近两个季度,阿里云已经有多次侵略性的价格战,仍然维持利润率大幅提升,可见公有云服务达到一定规模后,边际成本递减的特性。

全球存储数据基础设施,仍有90%在本地,云服务还有漫长的发展历程,这是为什么市场愿意给AWS、微软和Google的云服务高估值的原因,而阿里云此前估值遭到腰斩,一是增速下降,二是长期看不到盈利希望。

如今营收增速在三季度就有可能达到双位数,利润也很可能提升到10%上方,我们不能对云智能要求更多了。

三、各项子业务集体提升利润率

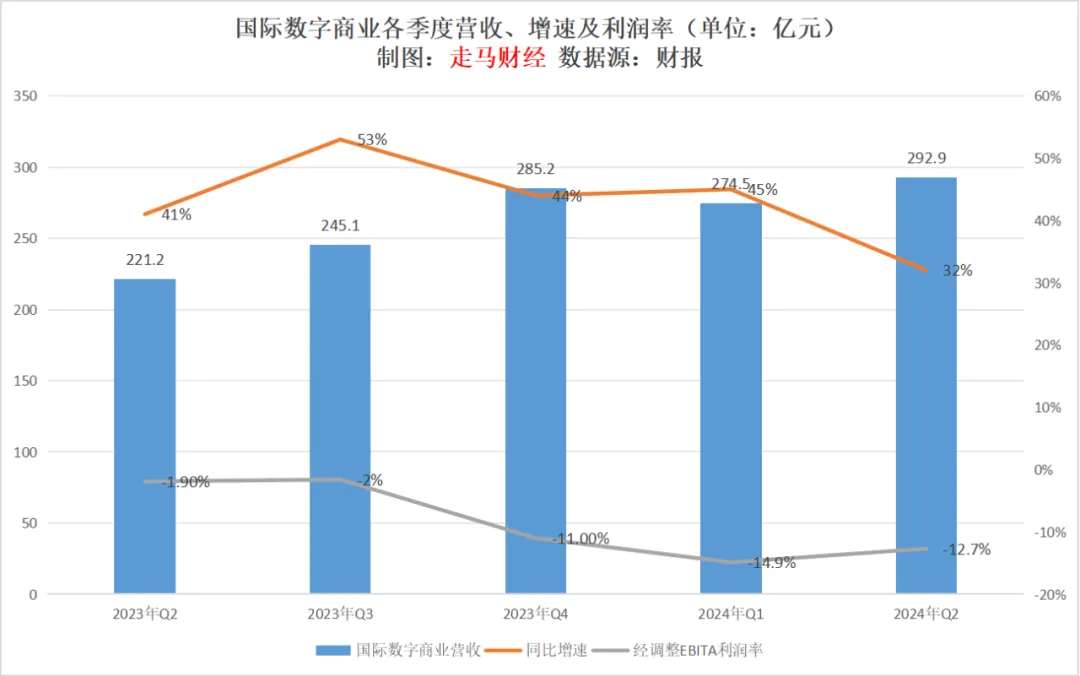

国际数字商业营收规模达到293亿,同比提升32%,亏损率环比缩窄2.2个百分点,达到-12.7%,预计明年二季度的亏损率有望下降到-5%左右,两年内达到盈亏平衡。

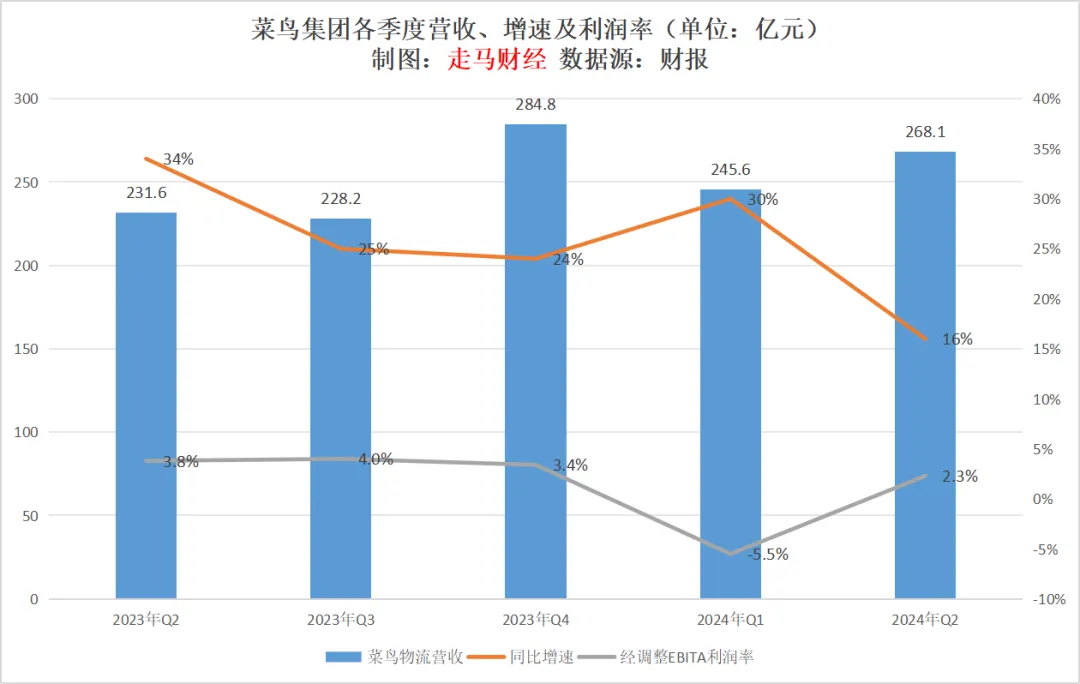

菜鸟营收268亿,同比增长16%,利润率2.3%,重回盈利通道。

国际数字商业和菜鸟利润率均环比明显好转,可能反映出速卖通choice为核心的跨境托管业务UE大幅改善。

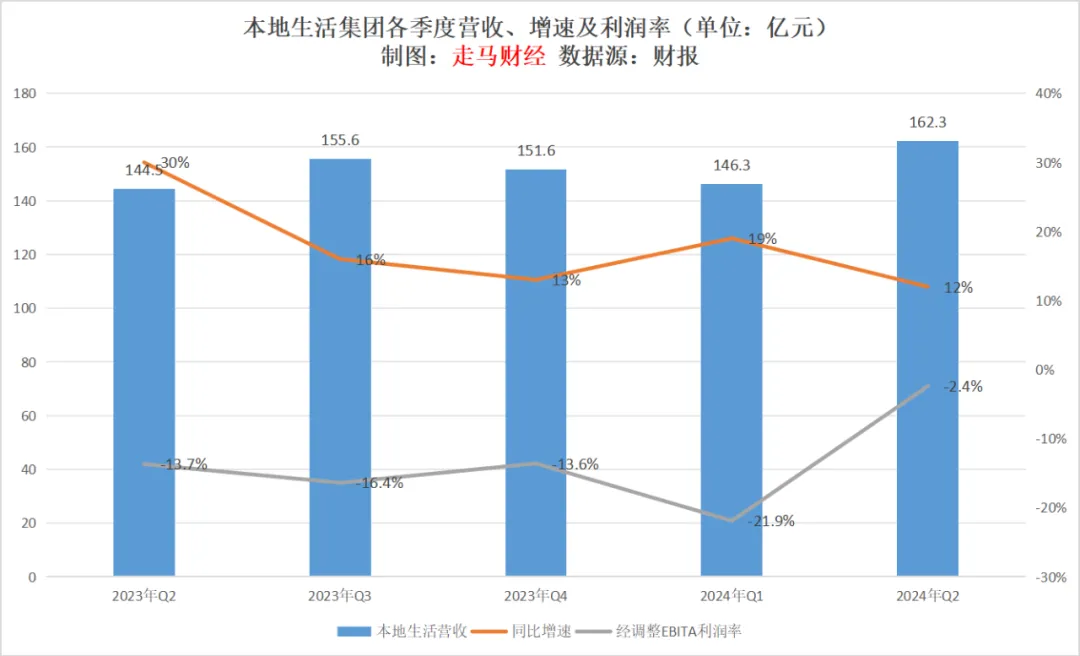

本地生活季度营收162亿,创历史新高,同比增速12%,利润率大幅缩窄到-2.4%,三季度是传统的本地生活业务旺季,如果它实现盈利,我不会感到意外。

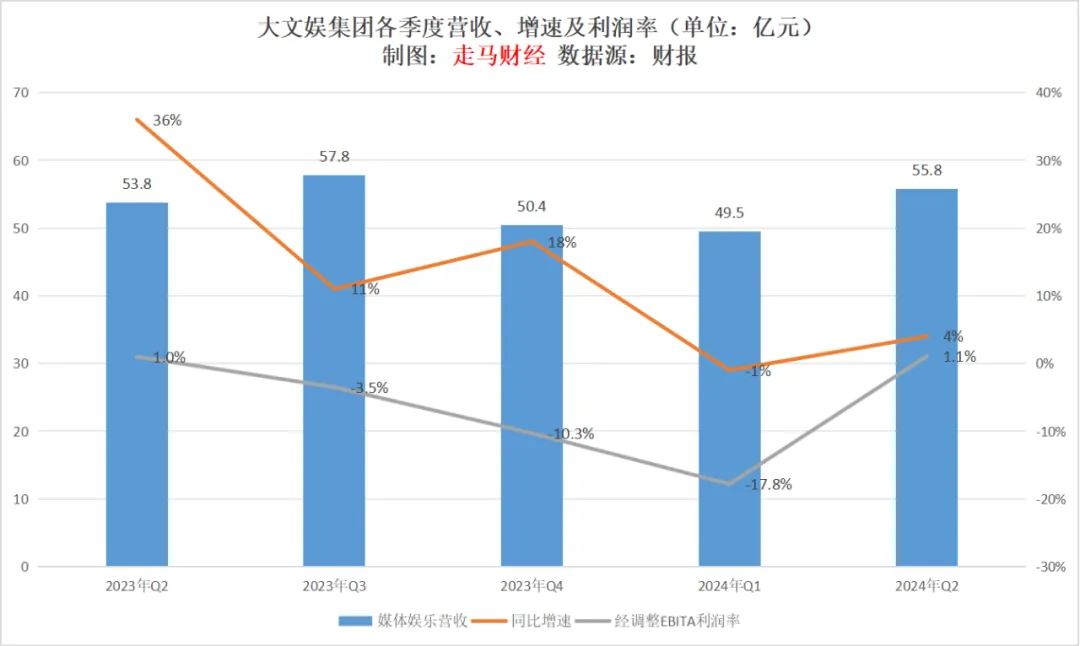

大文娱集团也实现了盈利,蚊子肉也是肉,总比亏损好。

其他业务中的盒马、高鑫零售、阿里健康等利润率也有改善,阿里几乎所有子业务都有望实现盈利,下一个可能是本地生活、盒马和Lazada。

各项子业务纷纷盈利,也会给核心电商减轻很多负担,可以让淘天更从容地应对挑战。

四、跌无可跌

过去一个季度,阿里动用了58亿美元的回购额度,这个力度是空前的,大约相当于回购了3%的股份,即便剔除股权激励影响,公司总股本也减少了2.3%。

另外,阿里很可能会在8月底完成香港双重主要上市,届时将被纳入港股通,增加资金流动性。

总的来说,阿里这份季报,提升了核心电商业务的未来能见度,货币化率提升是几乎板上钉钉的事情,唯一的担忧,是GMV能否健康良性增长。当我们提到它的两个重大货币化变革,淘系电商某种程度上在调整它的电商商业模式,推荐算法将扮演更重要的角色,而算法推荐要点石成金,核心是掌握用户的信任,拼多多的算法让用户相信,它推荐的东西是足够便宜的;抖音的算法让用户相信,它的推荐是足够有趣的;淘系电商的推荐算法,要如何掌控用户的信任,这将考验它的AI技术实力。

云智能已经可以挑起大梁,肩负估值支撑的担子,未来12个月,阿里云营收有望达到1200亿左右,EBITA利润有望达到140亿左右,考虑到它超过100%的利润增速,给予40倍估值,对应5600亿元,接近目前阿里估值的半壁江山,类似于AWS之于亚马逊;国际数字商业的规模已经颇为可观,我们更期待看到它证明自己有盈利的能力;菜鸟和本地生活则完全有能力持续规模化盈利,都已无需担心。

在这样的情况下,用一个词形容阿里,那就是跌无可跌。

我的建议是,如果你目前持有阿里,绝对不宜卖出,静候黎明前最后的光线;如果你不持有阿里,可以适度参与,或者等候三季报业绩明朗再重度参与,赚确定性的钱。$阿里巴巴(NYSE|BABA)$$阿里巴巴-SW(HK|09988)$

本文作者可以追加内容哦 !