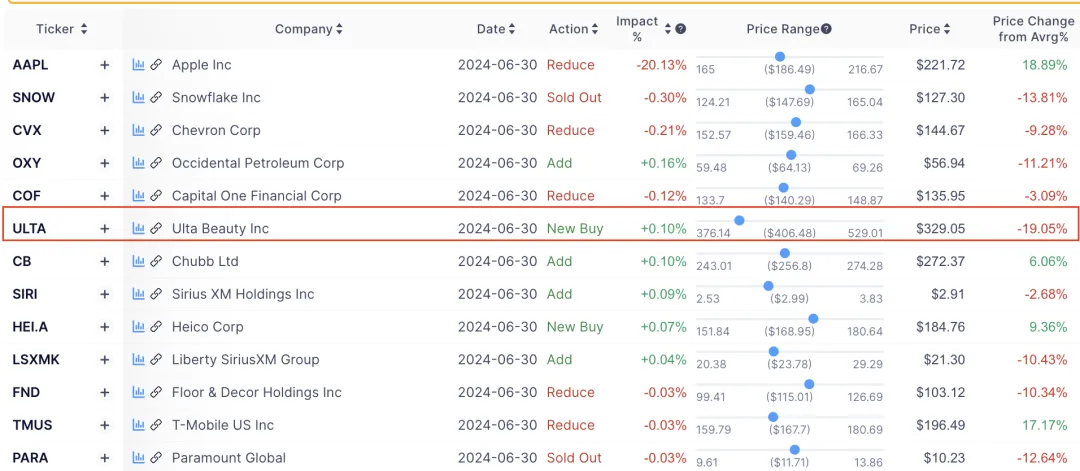

北京时间8月15日,根据美国证券交易委员会(SEC)披露,伯克希尔递交了截至2024年6月30日的第二季度持仓报告(13F)。 具体来看,巴菲特在第二季度大幅抛售了所持苹果公司的股权。伯克希尔在第二季度将其持有的苹果公司股份从第一季度的7.89亿股大幅减至约3.9亿股,降幅达50.57%;伯克希尔持有的苹果股份价值为842亿美元,较一季度末的1743亿美元缩水51.69%。 值得注意的是,巴菲特在二季度首次建仓买入了美国最大的化妆品折扣零售商ULTA美妆公司,持有市值分别为2.66亿美元。

北京时间8月15日,根据美国证券交易委员会(SEC)披露,伯克希尔递交了截至2024年6月30日的第二季度持仓报告(13F)。 具体来看,巴菲特在第二季度大幅抛售了所持苹果公司的股权。伯克希尔在第二季度将其持有的苹果公司股份从第一季度的7.89亿股大幅减至约3.9亿股,降幅达50.57%;伯克希尔持有的苹果股份价值为842亿美元,较一季度末的1743亿美元缩水51.69%。 值得注意的是,巴菲特在二季度首次建仓买入了美国最大的化妆品折扣零售商ULTA美妆公司,持有市值分别为2.66亿美元。  受巴菲特建仓消息带动,Ulta Beauty盘前涨逾15%。 据了解,Ulta成立于1990年1月9日,在其三十多年的发展历程中,一直走在美国美妆零售行业的前沿。 2024年一季度,Ulta净销售额为27.25亿美元(约合人民币197.32亿元),同比增长3.5%;可比销售额同比增长1.6%,较上年同期可比销售额9.3%的增速明显放缓。受其可比销售额增速放缓的影响,Ulta下调了2024年的营收指引。

受巴菲特建仓消息带动,Ulta Beauty盘前涨逾15%。 据了解,Ulta成立于1990年1月9日,在其三十多年的发展历程中,一直走在美国美妆零售行业的前沿。 2024年一季度,Ulta净销售额为27.25亿美元(约合人民币197.32亿元),同比增长3.5%;可比销售额同比增长1.6%,较上年同期可比销售额9.3%的增速明显放缓。受其可比销售额增速放缓的影响,Ulta下调了2024年的营收指引。  那么,为何在2024年营收增速不利的情况下,巴菲特还要选择建仓Ulta Beauty呢? William Blair分析师Dylan Carden分析表示有以下几个因素:

那么,为何在2024年营收增速不利的情况下,巴菲特还要选择建仓Ulta Beauty呢? William Blair分析师Dylan Carden分析表示有以下几个因素:首先,Ulta其实一直是一只牛股,直到最近一年,通胀环境下的消费衰退叠加美容零售行业竞争加剧,管理层下调了增长预期,犹他美容的估值也因此大幅下跌。 历史上Ulta股价最高时曾达到574美元/股。从当前Ulta的估值看,股价已经跌至多年来的最低点,其当前12.56倍的市盈率相对较低,这或许是巴菲特所看重的价值投资机会; 其次,Ulta有其独特的市场定位。分析师指出,Ulta的股价一直在承压,部分原因是与竞争对手丝芙兰形成了新的竞争态势,对其市场份额构成了压力,虽然这影响量Ulta在高端类别市场份额的增长势头,但该公司在“大众”类别的份额仍然在增长。 此外,一季度Ulta的毛利率达到39%,表明公司有较强的定价能力和成本控制。从自由现金流的角度来看,Ulta在3月份宣布了一项20亿美元的股票回购计划,截至5月4日仍剩余18亿美元,或在今年宣布派发股息。 分析认为,巴菲特的投资策略通常倾向于那些具有竞争优势、良好管理团队和估值合理的公司,Ulta均符合这些标准。 一直以来,巴菲特都以其独到的眼光和精准的市场判断力而闻名,历史上多次成功抄底,为投资者带来丰厚回报。此次对美妆行业的加仓操作确实出乎众多投资者的意料,毕竟这并非他传统的投资领域。 巴菲特的每一次决策虽然值得关注,却并不意味着适合所有人。投资决策应基于个人的风险承受能力、投资目标和市场分析。因此,即使巴菲特的加仓行为可能引起市场的广泛关注,投资者在跟随之前,都应该进行独立思考,评估自身的投资策略,避免盲目跟风。来源:雪球

追加内容

本文作者可以追加内容哦 !