“ 奇富科技凭借高利率的贷款和高额服务费赚取了丰厚的利润,是周鸿祎旗下最赚钱的公司。不过,其高营收、高盈利都是建立在高风险的重资本业务基础上,距离真正意义上的轻资本转型成功还有一段距离。”

8月14日,周鸿祎因辞任奇富科技董事长,再次登上热搜。

同日,奇富科技发布2024年二季度财务业绩。

报告显示,奇富科技2024年第二季度营收41.60亿元,同比增长6.29%;净利润为13.76亿元,同比增长25.98%。奇富科技营收、净利润均有显著提升。

今年一季度,包括陆金所控股、奇富科技、乐信、信也科技、嘉银金科、宜人智科、小赢科技等7家上市金融科技公司基本实现盈利。从净利润规模来看,奇富科技在7家上市金融科技公司中位居第一。

目前,奇富科技已经发展成为一个庞大的助贷机构,凭借高利率的贷款和高额服务费赚取了丰厚的利润,是周鸿祎旗下最赚钱的公司。

业绩远超三六零

奇富科技(原360数科)孵化于互联网安全公司360集团,是美股、港股双重上市的金融科技公司。

乘着P2P的“东风”,奇富科技更逐渐壮大为360集团下面最赚钱的子集,真正的“现金奶牛”。

2017年,奇富科技营收7.88亿元,2023年为162.90亿元,六年时间已经翻了20倍。

2017年,奇富科技归母净利润1.65亿元,2023年为42.85亿元,增长了近25倍。

最新数据显示,2024年上半年,奇富科技实现营收83.13亿元,同比增长10.64%,净利润25.36亿元,同比增长25.38%。

不过与之形成鲜明对比的,周鸿祎最早创办的360集团近年却深陷亏损泥潭,A股上市公司三六零营收自2019年便呈现出逐年下滑的趋势。2019年至2023年,三六零营收分别为128.41亿元、116.15亿元、108.86亿元、95.21亿元、90.55亿元。

2019年至2023年,三六零净利润分别为59.80亿元、29.13亿元、9.02亿元、-22.04亿元、-4.92亿元。三六零净利润自2019年以后断崖式下滑,近两年亏损更是达27亿。

以上数据可以看出,无论是营收还是净利润,奇富科技远远好过三六零。目前,三六零已难以望其项背。

为奇富科技创造财富“神话”的,是背后诸多金融机构及借款人。

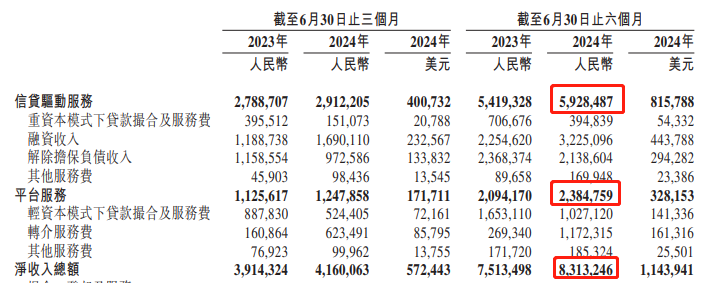

财报显示,截至2024年6月末,奇富科技已与160家金融机构建立合作关系,有3200万人成功获得提款(包括重复借款人),较去年同期增长12.3%。

2024年二季度,金融机构合作伙伴通过奇富科技的平台发起19112187笔贷款,总撮合及发起贷款规模达954.25亿元,同比减少23.2%。截至6月末,奇富科技在贷余额总额为1577.78亿元,同比减少14.5%。

转型进度倒退

随同财报的发布,奇富科技宣布周鸿祎由于个人原因辞任公司董事及董事会主席。董事会已批准委任赵帆为董事会主席,自2024年8月13日起生效。最新资料显示,周鸿祎直接持有奇富科技12.23%的股份,是公司第一大股东。

自2018年独立运营以来,奇富科技一直在谋求战略和经营上的独立性,尝试揭掉“360”这个标签。2023年2月,公司从“360数科”更名为“奇富科技”,今年又宣布将其核心产品“360借条”阶梯式升级为“奇富借条”。

从公司名称的变更,到产品名称的变更,再到周鸿祎的卸任,奇富科技看似已经走完了“去360化”的最后一步。

更名的背后,是互联网金融赛道剧烈出清、严格监管下,整体步入缓行阶段的现实。这期间,金融科技公司们都有意向由重资本模式转向轻资本模式,也称“分润模式”,由此产生的收入记为“平台服务”。

所谓轻资本模式,指的是以奇富科技为代表的助贷机构在与金融机构合作时,只承担“导流+初筛”的职责,并收取相应服务费,类似于银行和借款人之间的牵线“中介”,至于是否向客户放贷、放贷额度多少,则由金融机构自行决定。

在这一过程中,奇富科技对贷款违约不提供担保或只提供部分担保。相较重资本模式下由信贷驱动服务的贷款,因为奇富科技在整个贷款流程中都处于高参与度,所以其需要承担信贷风险。

一般来说,平台服务收入占比无疑是越高越好。

但是,奇富科技轻资本转型的进度可谓一波三折。

在2019年至2021年,奇富科技来自平台服务的收入占比从13.1%提升至了38.75%,营收结构显著优化,然而到了2022年又退回至30.01%。截至2024年6月末,这部分收入占比则进一步下滑至28.69%。

从营收结构看,今年上半年,奇富科技平台服务收入12.48亿元,占比28.69%;信贷驱动服务收入59.28亿元,占比71.31%。

由此可见,奇富科技高营收、高盈利都是建立在高风险的重资本业务基础上,距离真正意义上的轻资本转型成功还有一段距离。

本文作者可以追加内容哦 !