上半年总收入45亿元,同比增长57%,易鑫正在闷声掘金。

易鑫的稳健增长,主要来自于集团专注的两大战略:新能源及金融科技。2024年上半年,这两项业务发展迅猛。(详情见《助贷立大功?易鑫上半年净利润同比增长358%》)

在新能源汽车领域,上半年,易鑫新能源车(包括新车及二手车)融资交易量增达7万辆,同比大增77.8%;融资金额达到71亿元,同比增长63.1%。新能源汽车融资额占新车融资总额的比例已达34.9%;截至2024年6月30日,易鑫已与约40家汽车品牌在新能源业务上建立了合作伙伴关系。

在金融科技领域,其交易平台业务增速惊人。其中,易鑫于2022年启动的SaaS服务即金融科技业务上半年实现收入8.35亿元,同比大增867.3%。

易鑫在公告中预计,2024年金融科技平台促成的融资金额将超过200亿元。

01

助贷业务占比达79%

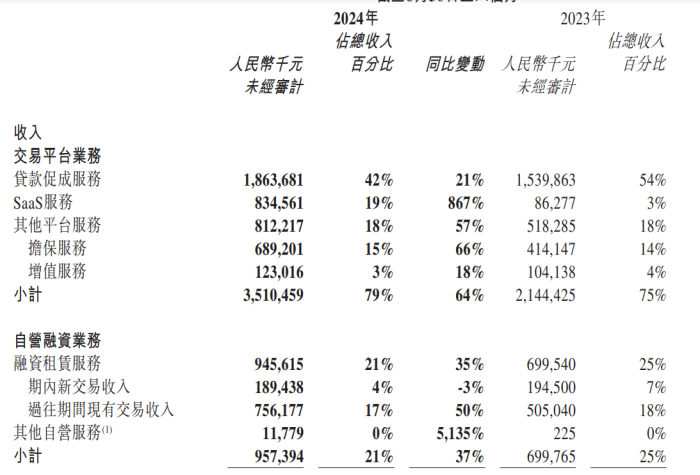

8月15日,易鑫集团(02858.HK,下称“易鑫”)公告中期业绩。披露显示,易鑫1-6月实现汽车融资交易量32.9万笔,同比上升5.3%;融资交易额为315亿元,同比增长3.5%;实现收入45亿元,同比增长57%;净利润同比增长54%,达4.10亿元,经调整净利润为5.07亿元,同比增长23%。

易鑫集团主要从事汽车金融业务。据了解,易鑫集团将业务分为交易平台业务和自营融资业务,其中交易平台业务涉及贷款促成业务、Saas服务(即金融科技业务)、其他平台服务(包括担保服务和后市场服务);自营融资业务则主要是融资租赁业务和其他自营服务。

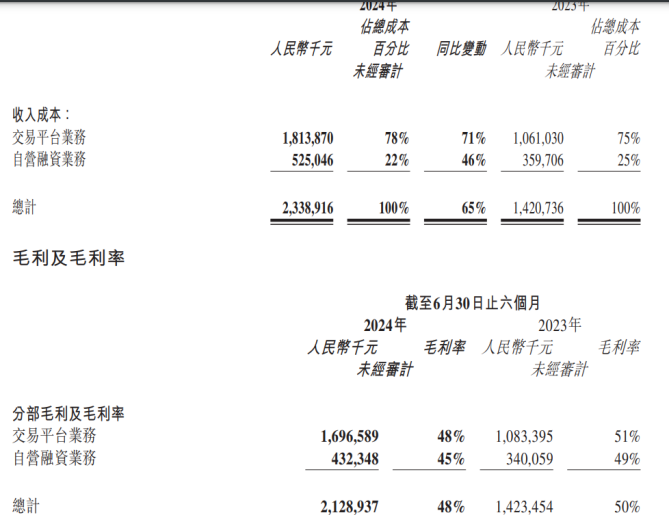

其中,核心业务为交易平台业务,2024年实现收入达35.1亿元,同比增加64%,2024年上半年在总营收中的占比达到79%。财报中表示,这主要是由于SaaS服务及担保服务的收入有所增加。

其中,贷款促成服务(即助贷)业务为第一大营收来源。今年上半年,该板块收入达到18.63亿元,同比增长21%。这主要来自高收益二手车业务的增长。

值得一提的是,其SaaS服务即金融科技业务增速惊人,上半年实现收入8.35亿元,同比大增867.3%,金融科技模式促成的融资交易额达97亿元,同比增长264.1%,其对融资总额的贡献由去年同期的约8.7%上升至今年上半年的约30.7%。

据披露,易鑫不断扩大和深化与机构客户的合作,截至2024年6月30日,已与逾50家机构订立合约,2024年上半年上线7个新合作项目,已与高端品牌(如保时捷)建立合作关系,并向更多区域性银行(如南京银行)提供服务。

此外,其他平台业务(担保服务和增值服务)实现收入8.12亿元,同比增长57%,主要由担保服务增加所致。截至2024年上半年,易鑫从担保服务产生收入为6.89亿元,同比增加66%。

在资产质量上,财报显示,期内易鑫所有融资交易(透过自营融资租赁业务及交易平台业务)180日以上逾期率及90日以上(包括180日以上)逾期率分别为1.47%及1.86%。

受宏观经济下行、社会信用风险攀升等因素的影响,易鑫的资产质量面临一定下行压力。2024年上半年,其信用减值亏损达6.58亿元,同比增加约98%;其中风险保证负债的预期信用损失3.62亿元,而去年同期为0.37亿元,易鑫将此解释为由金融机构财务担保合约项下未偿贷款余额增加,以及二手车业务占比增加。

02

微众银行合作余额占比降至3.7%

公开资料显示,易鑫集团成立于2014年,由易车网旗下的汽车金融事业部改制而来,主要从事汽车交易平台业务及自营融资业务。根据易鑫集团2023年年度报告披露,截至报告期末,腾讯为控股股东,持股比例为53.88%;京东为主要股东,持股比例为15.08%。

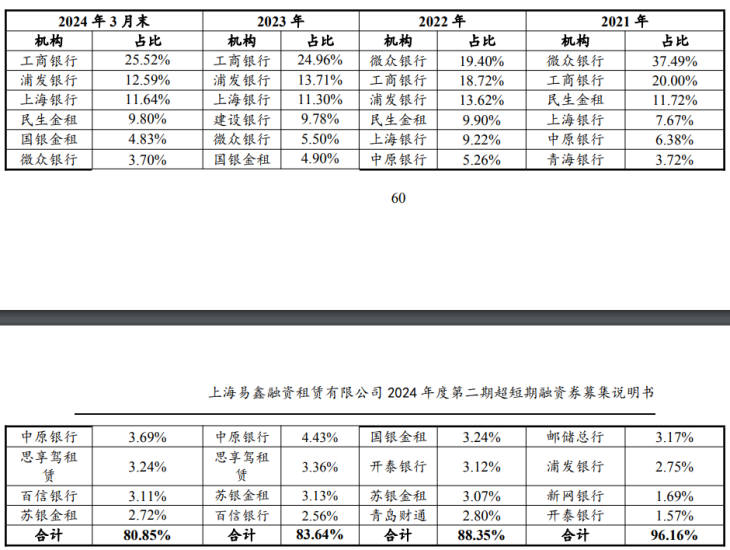

依托腾讯在获客渠道、风险管理等方面的支持,经过多年的持续发展,易鑫在行业内具有较强的市场优势。公开信息显示,截至2024年3月,易鑫助贷已经合作了40多家金融机构,合作最多的分别为工商银行、浦发银行、上海银行,占比分别为25.52%、12.59%、11.64%。

而往前追溯至2021-2022 年,易鑫助贷业务合作金融机构中,微众银行余额占比最大,余额占比分别为37.49%、19.40%。

消金界了解到,在易鑫的交易模式中,大部分都是表外助贷业务,很少有金融机构能够合作表内自营业务。

在其助贷合作中,由担保机构为客户提供增信并承担风险,易鑫负责贷后管理工作,担保机构为公司关联方。尽管易鑫方面表示,2023年以来,公司贷款促成业务逐渐去担保化,但截至2023年末,贷款促成业务中有担保的业务占比约为94%,完全无担保的业务占比约为6%;去担保的合作金融机构主要是思享驾融资租赁(上海)、邮储银行和河北银行。

眼下,监管对于地方金融组织异地展业的要求愈发严格,除了国有大行和股份行,大部分金融机构展业都绕不开该风险。

实际上,早在2020年8月末,上海市地方金融监督管理局也曾要求易鑫集团全资子公司上海易鑫融资租赁有限公司专注融资租赁业务,逐步减少贷款促成业务参与程度。

对此,易鑫逐步减少上海易鑫融资租赁主体于贷款促成业务的参与,由子公司及关联方融资担保公司作为贷款促成业务主要参与机构。

公开信息显示,易鑫集团目前旗下有多家融资担保和融资租赁公司。其促成业务合作的担保主体有3家,分别为大连融鑫融资担保有限公司、广州盛大融资担保有限公司及天津多鑫融资担保有限公司。截止2024年3月末,大连融鑫、广州盛大及天津多鑫担保余额分别为96.88亿元、106.29 亿元、20.18亿元。

就在日前,金融监管总局、证监会、市场监管总局等三部门近日联合下发了《关于进一步加强地方金融组织监管的通知》,监管部门正着手未来三年对地方金融组织进一步清理和强化监管。根据通知,未来三年时间,总体要求商业保理、融资租赁、小额贷款公司、典当、担保等地方金融组织地方金融组织总量不得新增、严格跨省经营,并以加强监管存量组织、坚决清退不合规机构为主。

乘着新能源及金融科技的东风,易鑫快速崛起成为互联网汽车金融的龙头。而当下,监管多次提及融租、融担公司跨区域展业的风险,作为行业龙头的易鑫将如何应对,或为同业作出指引,值得关注。

作者邮箱:

xjj@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹 南银法巴消金2024年半年报出炉

贰 天翼电子拟清仓互联网小贷股份

叁这类APP将被“一刀切”?备案是底线

先锋观点:

壹 小贷牌照转让难度大,有机构被查,涉及这一业务

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !