2024年8月9日,人民银行发布《2024年第二季度中国货币政策执行报告》。报告五篇专栏文章对几个热点问题进行了重点阐述,本文对此简单分析。

利率形成和调控机制

利率市场化是我国金融改革的重要目标,专栏1《建立健全由市场供求决定的存贷款利率形成机制》和专栏2《进一步健全市场化的利率调控机制》专门论述利率形成、调控和引导机制。

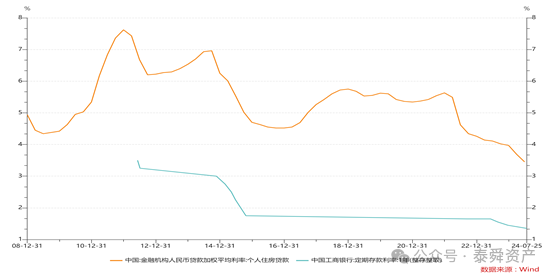

专栏1对我国存贷款利率形成机制进行回顾。历史上存贷款基准利率曾经是重要的货币政策工具,后面随着利率的放开,我国不再直接调控存贷款利率,而是运用货币政策工具间接引导市场利率。目前存款利率已主要由金融机构自主调整,辅之以行业自律来保障理性有序竞争。贷款利率由金融机构自主确定,并形成贷款市场报价利率(LPR),作为浮动利率贷款的主要定价基准。目前商业贷款利率已实现市场化,金融机构可根据经营需要自主确定存贷款利率,并保持合理存贷利差。未来如果贷款利率继续下行,为了保证合理的净息差,银行仍有动力下调存款利率,两者同步性将明显加强,即政策利率-市场利率-贷款利率-存款利率之间传导将更加明显。

专栏2对利率调控机制进行说明。一方面,央行提出将7天期逆回购操作改为固定利率的数量招标,明示操作利率,同时增加午后临时正、逆回购操作,在不改变现有利率走廊格局的情况下,既保持足够的弹性和灵活性,又有利于短期利率运行在相对较窄的区间,也增强了7天期逆回购操作利率作为主要政策利率的作用。8月15日,央行宣布到期的MLF将于8月26日续做,MLF政策利率色彩被明显淡化。未来央行将“增强政策利率的权威性,研究适度收窄利率走廊宽度,给市场传递更加清晰的利率调控目标信号”。

另一方面,央行也在完善LPR,理顺由短及长的利率传导关系。文章特别指出“部分报价行报出的LPR偏高,与其最优质客户贷款利率之间出现较大偏离,一定程度影响了报价质量”。这也是央行多次提及“持续改革完善贷款市场报价利率(LPR),着重提高LPR报价质量,更真实反映贷款市场利率水平,督促金融机构坚持风险定价原则,理顺贷款利率与债券收益率等市场利率的关系”、“督促指导金融机构提升市场化定价能力,更好发挥市场机制作用”的原因。

结合央行近期动作来看,继续健全市场化利率形成、调控和传导机制,推进货币政策框架转型是未来一段时间央行工作的重点。

住房租赁产业

专栏3《支持住房租赁产业可持续发展》对住房租赁行业进行专门论述。

文章先对租金进行阐述,认为租金是影响住房价值的核心变量。虽然疫情以来我国房租增长有所放缓,但随着经济的逐步恢复,长期看租金仍有望稳步上涨,过去十年我国CPI中房租分项年均上涨超1.2%。若假定未来仍能长期保持这样的租金增长率,相较于既定的购房成本,租赁住房总的收益率在静态租售比基础上有望提升至3%以上,将高于多数资产回报率。

文章再对我国住房租赁产业的发展前景进行分析。一方面,我国存量住房规模已然很大,对“好房子”的租赁需求也在上升,更优质稳定租赁住房服务供给也在增加。另一方面,通过盘活存量去库存可以培育住房租赁产业。近期人民银行在原租赁住房贷款支持计划的基础上,完善推出了保障性住房再贷款。

“市场+保障”的住房供应体系是房地产新发展模式的重要组成,推进住房租赁产业发展有助于解决满足多层次多样化的住房需求。此前文章我们讨论过房地产市场的拐点问题,房价上涨预期是市场回暖的重要因素。当前虽然房价上涨预期很弱,但从资产比价的角度,房地产市场开始出现曙光。一方面,房贷利率持续下行,购房成本逐渐下降,从全国看6月新发放个人住房贷款利率为3.45%,同比下降0.66个百分点。另一方面,存款乃至广义的理财收益率回落,部分城市“租售比”在2%甚至3%以上。两相对比,房地产的保值增值功能开始体现,如果房贷利率还将再度下调,房产吸引力继续提升。伴随着更大规模的存量商品房收购动作,房地产市场可能逐渐迎来拐点。

资管产品净值化

专栏4《资管产品净值机制对公众投资者的影响》分析净值化的问题。

作为2018年资管新规的核心要求之一,净值化有助于明确资管产品风险和收益,但对管理人和投资者都提出更高要求。对于管理人来说,需要适应金融市场资产价格变化,科学制定投资策略,为各类投资者提供适当产品与优质服务,包括及时的信息披露和必要的咨询顾问等。对投资者而言,需要逐步转变过度依赖稳定预期收益的传统观念,更深入理解产品预期收益率与最终实际收益率的本质差异及风险,树立更加科学、理性的投资理念。文章以2022年的赎回潮为例说明短期非理性交易和市场“羊群效应”,并直言“当前市场和底层资产仍复杂多变,市场的螺旋循环效应也依然存在,对资管产品净值的波动还需要审慎观察”。

对于当前的存款“搬家”现象,文章认为需要综合权衡风险和收益情况。首先,长期看资管产品无法同时兼具“低风险”和“高回报”,追求高收益的同时要承担高风险。其次,资管产品的收益最终取决于底层资产。再次,过去收益率不代表未来,投资者未来赎回产品时实际获得的收益率是不确定的。最后,投资者应结合自身风险承受能力选择投资产品。

文章特别举了债券型理财产品收益的例子。一方面,债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大。另一方面,存款收益看似低于当前平均的理财收益率,但它是存款人确定可以获得的收益率;资管产品的收益率是不断变动的,投资风险大于存款,其相对较高的收益率是通过承担价格波动风险换来的。

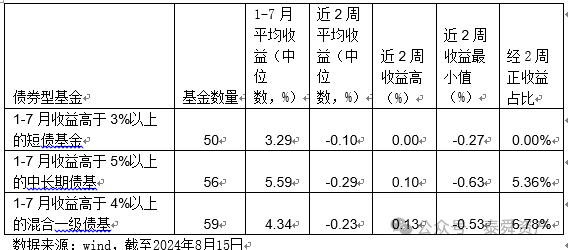

我们对今年前7个月表现优势的几类债基近期表现进行分析,可以看到表现最好的中长期债基近期表现也最差,收益率(中位数)为-0.29%,仅有5.36%的产品近2周正收益。据此来看,盈亏同源是不变的真理,产品久期越长,之前收益率下行的时候涨得多快,收益率上行的时候回撤就有多大。投资者此时追高中长期债基,的确面临较大的利率风险。

专栏文章也表达了央行近期一贯对机构大量购买长期国债的担忧。央行提出“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险”。后续市场收益率如果急剧破位,不排除央行会出台更多的措施。不过考虑到市场整体久期是恒定的,要求所有机构同向缩减久期是不可能的,只能是部分机构拉久期,部分机构降久期。

海外央行货币政策

专栏5《密切关注海外主要央行货币政策走向》对海外央行货币政策进行了阐述。

文章认为,一方面,物价和就业数据边际变化为美联储降息创造条件。6月美国CPI同比上涨3%,为近12个月的最低水平;个人消费支出(PCE)物价指数同比上涨2.5%,为2021年3月以来最低;7月美国新增非农就业11.4万人,不及市场预期,失业率意外上行。另一方面,通胀回落速度不及预期、地缘政治存在较大不确定性也对降息产生制约。进行了掣肘。但具体降息时点还会依赖于未来数据变化。一方面,美国经济韧性犹存;另一方面,当前地缘政治风险犹存,若未来国际供应链受阻、运输成本上升等问题再现,不排除大宗商品价格上涨带动美国通胀反弹。

央行较为关注的是美联储货币政策外溢的影响。一方面,全球流动性环境趋于改善,总体上有利于缓解新兴市场经济体外部压力。宏观层面,发达经济体与新兴市场经济体之间利差逐步收窄,新兴市场经济体资本外流和货币汇率贬值压力趋于缓解。微观层面,发达经济体降息后,新兴经济体外币融资的利息支出将随之下降,偿债压力也会有所减轻。另一方面,国际金融市场可能出现相应调整。从历史经验看,在全球流动性面临拐点时,国际金融市场通常会出现一定程度的波动,投资者情绪变化对金融资产定价也会产生影响。上周一全球股市“黑色星期一”已经反映出货币政策转向时期的高波动特征。

未来我国货币政策仍将坚持以我为主,兼顾内外部均衡。近期人民币汇率有所回升,贬值压力有所缓解,货币政策外部制约有所减弱。不过昨晚公布的美国7月份零售数据环比增长1%,创下今年1月以来的新高,远超市场0.3%的预期。市场普遍认为美国经济正朝着"软着陆"的方向稳步前进。虽然市场普遍认为9月美联储降息25个基点几无悬念,但我们也要防范美联储超预期放鹰的可能。如果美联储9月不降息会怎样?届时金融市场动荡在所难免,但部分品种如黄金仍是合适的上车机会。

(本文仅代表个人看法,欢迎添加团队微信knowbonds批评交流)

THE END

精彩回顾

泰舜观察|如何看大起大落的长期国债?

泰舜策略|新旧动能转型阵痛,风险偏好持续收缩(2407)

泰舜观察|不只是降息,更是货币政策框架新实践

泰舜观察|三中全会后重点领域改革展望

泰舜观察|长期信用债投资价值如何?

本公众号所发文章仅供参考,不构成任何的投资建议。本公众号所发文章的信息均来源于本公司认为可信的公开资料,但本公司及研究人员对该等信息的准确性及完整性不作任何保证。市场有风险,投资需谨慎。

北京泰舜资产管理有限公司

私募基金管理人登记编号:P1061472

联系电话:010-88365558

联系地址:北京市西城区金城坊街金融街金树中心G座3层

本文作者可以追加内容哦 !