对于特斯拉(纳斯达克:TSLA)的过度乐观投资者来说,这里有一个难题——每股销售额几乎没有增长,预计2024年的每股收益(EPS)将出现下滑,而行业内汽车需求的整体衰退还未显现。

如果电动车(“EV”)竞争急剧增加,管理层在人工智能、太阳能、自动驾驶出租车、充电技术等方面的副业在一两年内没有显著成果,那将会如何?更糟的是,如果未来24个月内销售和每股收益出现下滑呢?这是自7月初以来开始影响特斯拉股市交易的卖出逻辑。

如果2025年的表现与2023年相同或更差,我们还应该把特斯拉视作一家“成长型”公司吗?如果不应该,那么股价和估值应该如何调整?长期乐观者需要开始认真考虑公司未来的现实状况,而不是继续沉浸在过去的高增长神话中。

鉴于2024年业绩预计持平或下降,且之后没有增长保证,我们为何仍要用超高增长的倍数来估值特斯拉的股票?

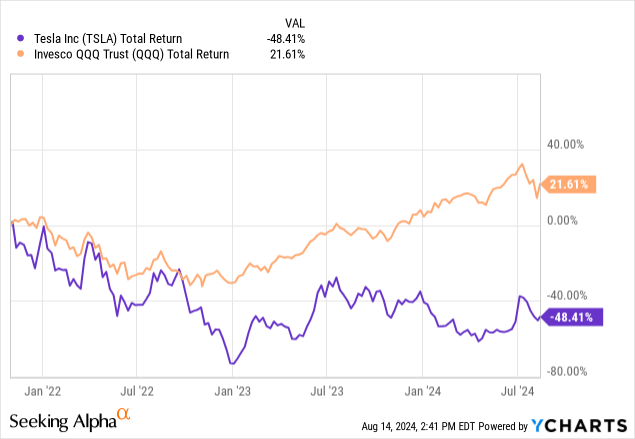

我的观点是,严重的经济衰退对特斯拉业务的冲击并没有反映在股价上。我预测在衰退情景下,TSLA的报价将接近100美元,这将远远低于其2021年11月超过400美元的历史高点。不幸的是,对于追逐特斯拉的热钱来说,特斯拉在过去三年里一直是大型科技股中表现最差的公司之一。

不要说衰退不会发生或特斯拉不会在衰退中显著下滑。该公司从未经历过大规模的需求崩溃,因为2008-09年的汽车销售衰退发生在2010年股票上市之前。

在1月,我在特斯拉文章中警告了经济放缓对特斯拉股价的负面影响。长话短说,自那时以来,股价下跌了约15%,销售和每股收益也未达预期。

因此,更多的下行风险仍在潜伏。正如我在之前的悲观文章(当时股价约为300美元)中提到的,2025-26年将有大量电动车竞争进入市场,给运营业务带来各种压力(想象一下客户减少、电动车售价下跌、整体增长放缓和利润率下降)。

由于衰退导致的整体汽车需求下降,加上电动车领域竞争的加剧,意味着特斯拉在未来12个月可能会继续在下行中领先大型科技公司,要重点关注行情走势。

股票估值仍有问题

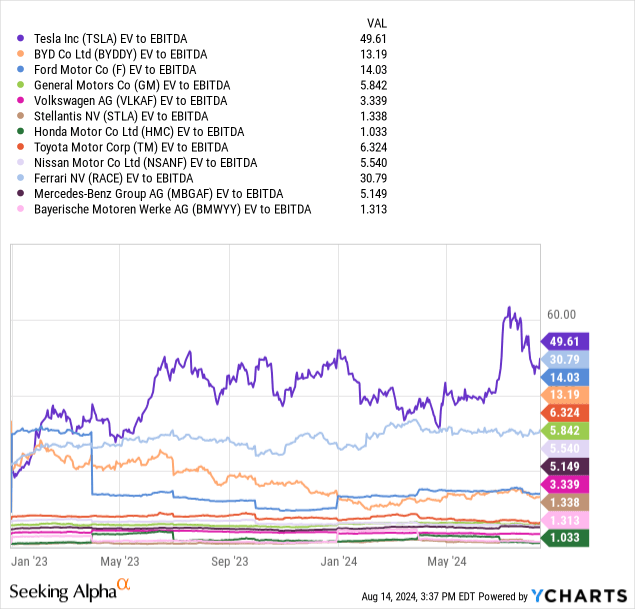

有大量数据点突显了特斯拉估值的过高。当然,自2021年以来,估值在大多数财务指标上有所改善(这是一种股价下跌和财务结果改善的功能)。但与其他主要汽车公司相比,估值仍然非常高。考虑到2023年85%的收入来自新车销售,该公司应被坚定地归入汽车行业(尽管许多人可能不同意)。

在“汽车对汽车”的比较中,使用特斯拉及其同行/竞争对手的总股本和债务(减去现金)的企业价值计算,可以给我们提供最清晰的业务估值视角。在EV(企业价值)对核心现金生成的EBITDA的比较中,特斯拉仍然明显高估。今天49.6倍的市盈率远高于主要全球汽车制造商的中位数5.5倍或均值11.4倍。

我知道特斯拉的股东曾认为公司因为过去的快速增长而“理应”获得高估值。然而,这种扩张的故事在2024年正迅速消退。

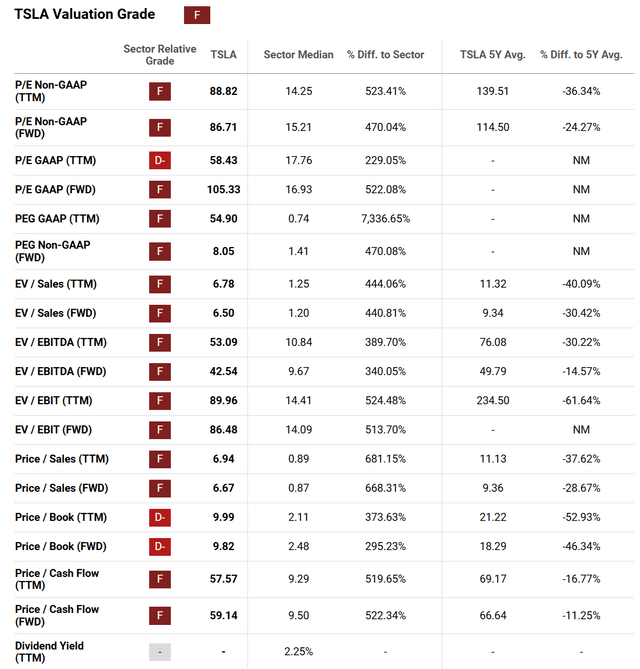

不需要再列出大量统计数据,许多分析师每月都会这么做。然而,在许多估值标准和与汽车行业的比较中,Seeking Alpha的计算系统对特斯拉的定量估值给出了“F”级评分。你可以看下面的表格,特别关注与行业的百分比差异。

增长在哪里?

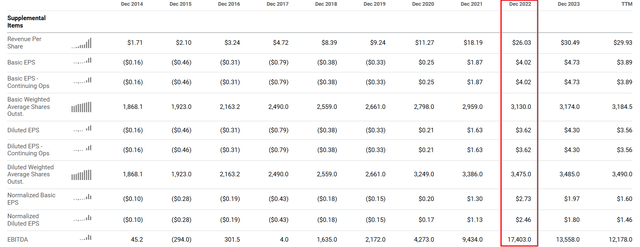

查看EBITDA和收益数据时,特斯拉的股东收益现在低于2022年全年(用红色标出)。业务利润似乎在2023年夏季达到高峰,之后的12个月结果要么持平要么下滑。

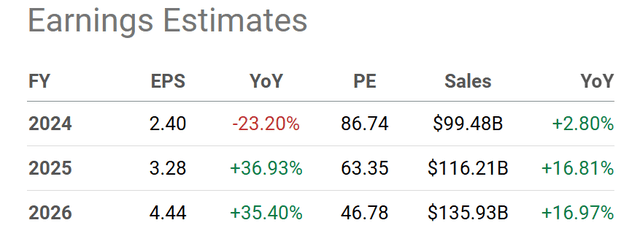

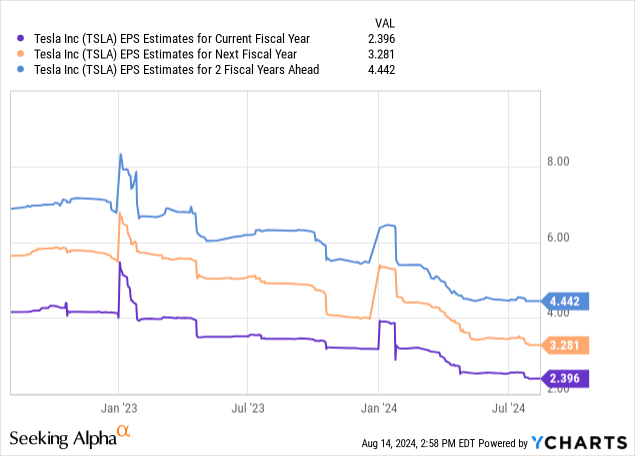

你可以清楚地看到分析师对2024年至2026年收益预测的大幅下调。请记住,这还没有考虑到电动车市场竞争的加剧或整体行业需求衰退的可能性。

自2023年1月以来,分析师对2026财年的每股收益预测几乎减半(减少了50%)。在标准普尔500(SP500)的估值在20倍以下的情况下,特斯拉的未来两年预期收益值几乎是50倍,这是否真的值得?而你可以获得“无风险”的现金投资年回报率4%或5%(相当于股票市盈率20倍或25倍)的两年持有回报?

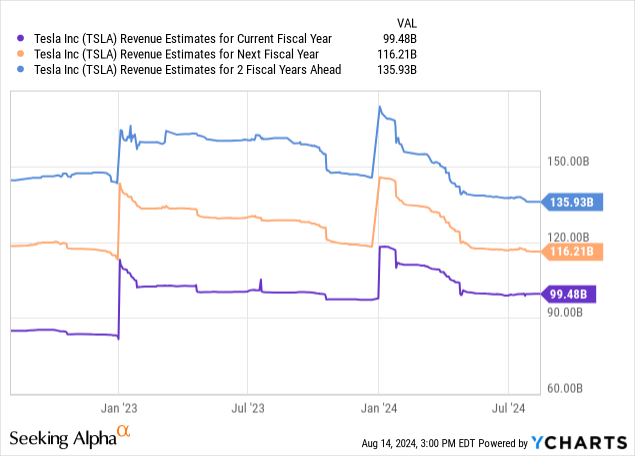

收入预期稍好一些,但自 2023 年 1 月以来大幅下降。如果到 2025 年初,经济衰退导致销售预期再下降 10% 至 20%,该怎么办?从本质上讲,特斯拉将变成一只零增长的股票,就像你的资本的数千种其他选择一样。

首席执行官薪酬方案风波的稀释效应

如果特斯拉CEO埃隆·马斯克的所有股票期权被行使,现有股东可能面临10%的稀释。

马斯克在1月的特拉华州法院审判中败诉,裁定他的薪酬方案与其他商业经理相比超出了合理范围,此前股东提起诉讼试图阻止稀释。根据路透社汤姆·哈尔斯的报道,

一名特拉华州法官在周二驳回了埃隆·马斯克创纪录的560亿美元薪酬方案,称该方案由电动车制造商董事会授予的“难以置信的金额”对股东不公平...

该薪酬方案授予了约3.04亿股的股票期权,马斯克可以以每股约23.33美元的价格购买... 马斯克在特斯拉达成递增的财务和运营目标后,获得了所有12个阶段的股票期权奖励。

在6月的年度股东大会上,特斯拉股东批准了马斯克的560亿美元薪酬方案,并投票同意将公司注册地从特拉华州迁至德克萨斯州。因此,关于未来管理薪酬方案是否会稀释TSLA股东利益的时机(如果有的话)仍未确定。最终由法官和陪审团作出决定。

我的观点是,在销售和收益遭遇困境时发行新股,将对股东产生极为负面的影响,而不是为了确保马斯克不出售其股份而采取的积极措施。

巨大的技术交易逆转

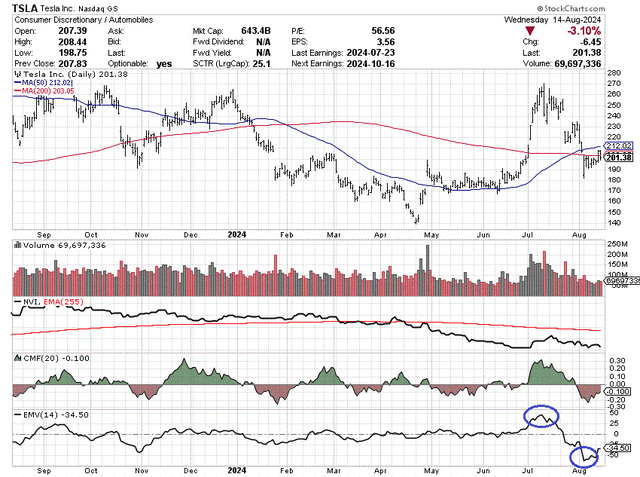

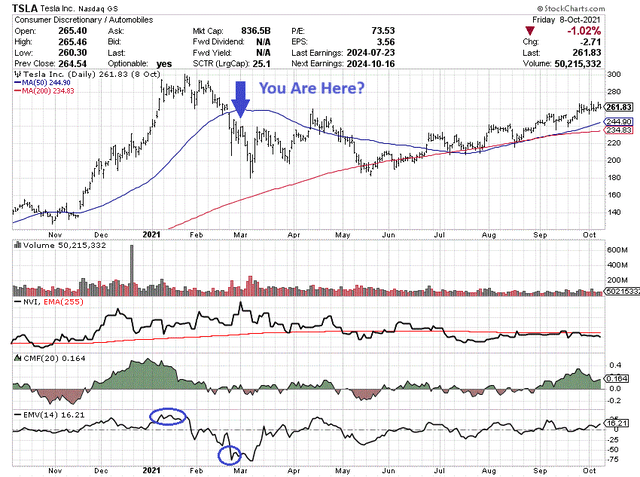

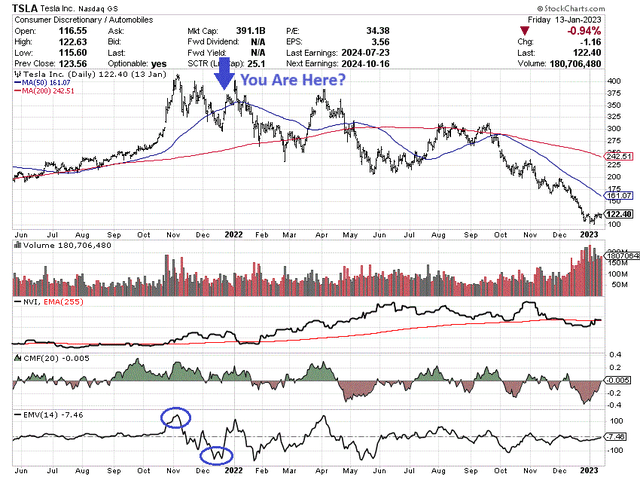

特斯拉多头需要注意的另一个问题是,该股刚刚经历了 14 天的走势轻松度指标的巨大趋势逆转。这种抛售量压倒性的买入量通常发生在价格达到主要高点之后或严重回调期间。我绘制了最新的 12 个月图表,以及最近两次 EMV 52 周高点迅速反转至 52 周低点的情况(2021 年初和 2021 年末)。

当下

2021 年 1 月高峰期

2021 年 11 月高峰期

相比于之前的电动车市场波动,现在的情况更加令人担忧。当前的20天Chaikin资金流量得分疲软,负体积指数今年以来一直在下滑。因此,我认为除了买家减少外,供应问题也是导致这种情况的原因之一。至少今天的图表显示了这些问题的存在。

最终想法

是什么因素可能会让价格回升至200美元以上,甚至在年底前达到250美元?我指出,技术走势有可能会意外地转向看涨,特别是如果中东局势和平解决,美联储在选举前采取积极的货币宽松政策的话。

如果你相信经济将实现软着陆或不会出现明显的经济衰退,特斯拉可能会维持在目前的201美元左右。但要想实现持续上涨,我认为必须出现一个理想的情景:低通胀和低利率,同时经济强劲且消费者对汽车的需求上升。然而,考虑到目前的高估值,我不认为价格在未来12个月内能够维持在250美元附近。

投资者面临的问题是——华尔街依然对特斯拉股票进行高估,这完全基于对公司情况不会恶化的乐观预期。我的结论是,特斯拉的股价和估值依然脱离实际。公司的业务不会从今天起每年增长50%或100%。分析师们乐观地预计,销售将每年增长10%到15%,而每股收益将在未来三年内每年回升20%到25%。

如果结果未能如预期那样好,可能会严重影响股价和估值。我从事股票交易已有37年经验。经济衰退带来的汽车需求下降和激烈的电动车竞争,可能意味着持有特斯拉股票的盈利机会已经过去。

如果2025年销售下降,而每股收益变为负值,散户和对冲基金可能会迅速撤资。如果埃隆·马斯克看到运营结果的下滑,他是否会像购买Twitter(现在的X)时那样出售更多股票?

你需要认真考虑——与2023年全球销售的7500万辆汽车相比,特斯拉的180万辆(仅占市场的2%)是否真的值得接近50%的整个汽车行业股本?如果增长停滞并转为负增长,我的答案是绝对不值得。

我继续建议在12个月内卖出特斯拉股票,预计价格范围为200美元(目前价格)到100美元(接近2023年1月的低点),具体取决于经济状况和电动车市场竞争。

在长时间的深度衰退中,价格低于100美元也是可能的。特斯拉相对于汽车行业的300%到500%的溢价,在零增长环境下可能会被大幅削减。股票的升值通常是有原因的。当高估值的理由消失时,股价也会随之下跌。

本文作者可以追加内容哦 !