这家公司真的令人唏嘘,董事长是“投资之神”,ROE曾远胜茅台,股价却跌了80%,投资者损失巨大,惨不忍睹!

这家公司是谁呢?他是曾经仅次于恒瑞医药的老牌龙头——复星医药!

一、穷小子郭广昌,中国版“巴菲特”

全世界最擅长投资的人无疑就是巴菲特,他也被誉为投资之神。然而在中国其实也有一个人非常擅长投资,这个人就是曾被誉为中国巴菲特的郭广昌。

1992年,找老师借了3.8万元开始创业,1993年赚到人生第一个100万,1994年赚到人生第一个1000万,1995年入局医药,销售PCR乙型肝炎诊断试剂,后来推入市场,为复星赚了1个亿。

到2018年,《福布斯》公布了排名,复星集团资产5300亿,排名448位。

这是堪称传奇式的人物,也让复星走上了神坛。

他之所以被称作中国版“巴菲特”,在于他几次神来之笔的投资,最著名的是复星医药投资国药控股。

1999年复星开始考察国药控股,并对10年后的中国医药产业作出了大胆判断,认为率先整合的将是商业,在这个基础上,2002年复星集团对利润只有1500万的国药控股,决定按70倍的市盈率计算投资,最终投资5亿元,控股比例接近50%!

截止2023年12月31日,国药控股营业收入达到6583亿,相比2002年增长11倍,净利润99.91亿,增长666倍。

再比如,复星通过旗下的兴业投资在2007年3月出资3690万元,获得了上海钢联60%的股权,现在上海钢联还有50多亿的市值。

但“物壮则老,是谓不道,不道早已”,和华为类似,华为在最巅峰的时期遭遇了灯塔的围追堵截,复星集团在最巅峰的时期遇到了医药集采+地产下滑滑的双重打击。

我们今天主要来聊复星医药,因为复星医药正是复星集团旗下的核心公司!

二、复星医药的滑铁卢与市场疑虑

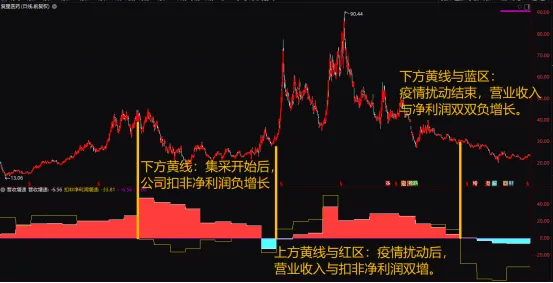

(1)医药集采与疫情

集采政策导致复星医药旗下部分仿制药产品的销售价格大幅下降,进而影响了制药业务的毛利率,部分核心制药产品销量受到冲击。

仿制药,优立通等存量品种在集采后销售单价下降。核心产品代谢及消化系统核心产品的销量在同比下降了19.92%,中枢神经系统核心产品销量同比下降了18.41%,心血管系统核心产品销量同比下降了17.95%。

这是复星医药遭遇的最重要的滑铁卢。

但在2019年因为疫情的扰动,公司随后业绩营收双双重回正增长。其中核酸检测试剂盒、负压救护车及呼吸机等抗疫产品,在疫情期间需求激增,为复星医药带来了显著的收入增长。根据2020年的年报,这些抗疫产品的贡献是利润增长的重要来源之一。

但复星医药与BioNTech合作的新冠疫苗(复必泰)在中国审批过程中遇到延迟,未能及时上市,算是一个遗憾。

在疫情期间,除了抗疫产品,一些核心产品也出现了销量增长,例如非布司他片(优立通)、匹伐他汀钙片(邦之)、草酸艾司西酞普兰(启程)等。

同时抗肿瘤及免疫调节核心产品表现优异,利妥昔单抗注射液(汉利康)这些产品的营收在2020年实现了快速增长,部分产品的新增生产规模获批后销量快速提升。

但疫情结束后,特别是抗疫产品的下滑,让公司的业绩营收双双出现负增长。

(2)市场的疑虑

对于很多投资人来说,复星这公司太复杂了,有大量的投资项目、大量并购过来的医药公司,业务涉及化药、生物制药、医疗服务、医药商业等各个领域,且旗下公司产品线极为复杂,很难一一研究他子公司的价值来推算母公司的价值。

复星的这种复杂和国药、上药、华润还不一样,复星医药总是会投资一些创投项目,这些项目在未来仍然需要大量研发投入,但不一定有结果,所以不论港股还是A股都是给复星这样的创投公司打折的。

也有人对于复星医药大股东提出了疑问,认为复星大股东的经营理念是,公司发展第一、员工第二、股东第三。

也有人认为,郭广昌精明会赚钱,这是全国人民都认同的;但问题是人家会赚,钱只在他自己包包里;老郭精就精在能赚的都赚到,不能赚的也要想方设法捞到手,暂时捞不到手的就先摆在那儿,谁也别想分到一杯羹。

可以说从南京到北京,买的没有卖的精,但都不如郭复星!

市场也给出了很多案例,比如复地集团的案例:

复地在港上市时,恰逢地产低迷,复星集团把复地股权转让给复星医药,为了防范风险,要是亏了就亏给复星医药。

到了2008年底,4万亿出台,老郭直接就闻到了地产的钱味,于是就于2009年让复星医药以2.68港币每股的价格把复地集团股权转卖给复星集团。

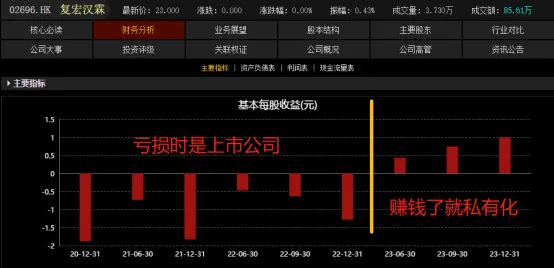

地产赚钱时机到了,却跟复星医药没关系,随后郭广昌再迅速的以3.5港币价格进行私有化退市。这就像这次复宏汉霖的私有化,马上复宏汉霖要步入正轨赚大钱了,直接郭广昌就私有化。

所以,并不是复星医药不好,而是很多人其实看不上郭广昌这个人!

三、TTM市盈率35倍,低估吗?

(1)财务数据

统计近17年数据,我们发现复星医药从2007年至2022年,营业收入一路攀升,从36.93亿元增长到2022年439.52亿元,营业利润从2007年7.73亿元增长到最高63.03亿元(2021年)。

但我们发现一个问题,公司基本每股收益变动不大,从2007年0.51元,到近期最高1.85元(增长远落后于企业利润增长),大部分时候公司每股收益都在1.2元以下。

有一个数据其实还是有意思的,就在2009年,我看到复星医药的ROE高达48%,远超贵州茅台,但之后都是在10%左右,差了贵州茅台很多意思!

那我们如果把1.2元每股收益作为公司长期合理价值的锚点,给与20倍的估值就是现价24元,给与30倍的长期合理估值就是36元,给与极端条件下的低估值15倍,就是18元。

所以,如果仅从财务数据(营收利润)上看,似乎我们发现不了公司被低估的部分。

那为什么我们要说复星医药严重低估呢?

(2)对子公司的分部估值

复星医药旗下有多家子公司,其中如上市的复星医药(H股)、复锐医疗科技、复宏汉霖、Gland Pharma Limited(印度),还有多家未上市的子公司。例如复星凯特、重庆药友、复兴安金特、复星医疗器械、直观复星等等。

根据官网介绍,其中涉及制药的子公司9家,涉及疫苗的子公司2家,医疗器械子公司9家,医学诊断子公司1家,医疗健康服务子公司22家,医药分销与零售1家。

仅以几家创新药子公司为例,见以下分析:

1、复宏汉霖

以复宏汉霖的前景来看,未来可能是年赚20亿的子公司,这家公司未来可能顶现在一个复星:

复宏汉霖产品管线已涵盖约60个分子,覆盖单抗、多抗、抗体偶联药物(ADC)、融合蛋白、小分子药物等多种药物形式,其中超过80%的产品为自主开发。

旗下汉曲优是中国首个自主研发的中欧双批单抗药物,汉斯状已获批用于治疗微卫星高度不稳定(MSI-H)实体瘤、鳞状非小细胞肺癌、广泛期小细胞肺癌和食管鳞状细胞癌等多种肿瘤疾病。其中,针对小细胞肺癌的适应症是全球首个获批一线治疗的抗PD-1单抗,具有突破性的疗效和差异化优势。

现在,复宏汉霖刚刚盈利,就已经达到了5.46亿的净利润,后面还会不会高速增长呢?我相信一定会,因为他的药品就才在市场上展露头角,市场渗透率还很低,营收快速扩大是非常正常的事情。

比如国内佐力药业,乌灵胶囊作为大单品放量之后,已经连续增长6年了;艾力斯就靠着一款药甲磺酸伏美替尼片(商品名:艾弗沙)实现了231亿的市值,并且利润还在快速增长中,今年估计利润15亿往上。

而伏美替尼和汉斯状有一些类似的地方,该产品针对特定的非小细胞肺癌(NSCLC)患者群体,具有“脑转强效、疗效优异、安全性佳、治疗窗宽”的特点。

再看看上面关于汉斯状的介绍,是不是有点类似?关键汉斯状还是全球首个一线治疗SCLC的创新药,难道市场空间不大么?

同时,根据公司披露的信息,其2023年度的研发投入达到了约人民币14.336亿元,除了直接的研发支出外,复宏汉霖还投入了近7亿元与对外授权产品相关的研发活动。

这么大的研发投入,未来难道不能再出新成果吗?

如果我们的判断是正确的话,未来如果给创新药公司30倍的市盈率,那仅这一家公司都抵得上整个复星医药现在的市值了。

2、直观复星

2017年,复星医药与全球医疗手术机器人领军企业美国直观医疗在中国组建合资公司直观复星。公司明星产品达芬奇手术系统和Ion支气管导航操作控制系统作为引领微创手术发展方向的革命性产品,在全球各地已被广泛认可和应用。

而直观复星就是要把直观医疗的产品落地到中国。那么直观医疗现在市值多少呢?如果换算成人民币1.15万亿,是复星医药600多亿的15倍,作为直觉外科和复星医药共同的子公司,未来一旦直观医疗的产品在中国落地,我想也能值上几百亿。

3、复星凯特

2017年,复星医药和美国Kite Pharma(吉利德科学旗下公司)携手共建了合营公司——复星凯特,公司落户于张江。

2021年6月,复星凯特获批上市中国首款CAR-T细胞治疗产品——奕凯达(阿基仑赛注射液),正式开启中国CAR-T治疗元年。

这是中国首个获批上市的CAR-T细胞治疗产品,用于治疗一线免疫化疗无效或在一线免疫化疗后12个月内复发的成人大B细胞淋巴瘤。截止至2023年12月底,该药品已被纳入100个省市的城市惠民保和超过75项商业保险,备案的治疗中心已达160家。

而最近市场上热炒的香雪制药,也就是因为CAR-T细胞治疗的事情。

由于奕凯达的定价为120万元/针,截至2024年6月22日,奕凯达上市三周年之际,已经治疗了超700位中国淋巴瘤患者,其中有数据显示截至2023年6月底,奕凯达累计惠及超过500位淋巴瘤患者。这意味着在2023年下半年至2024年上半年期间,奕凯达新增治疗了约200位患者。

因为细胞免疫疗法是医疗的未来,所以未来空间究竟如何?或许还能超越预期。

4、Gland Pharma

复星医药是Gland Pharma的主要股东之一,根据之前的报道,复星医药持有Gland Pharma约58%的股权。(后面减持了一点)2024年6月18日,当时其市值为3030亿印度卢比,就这一块的市值折合人民币150亿。

还别说林林总总的那些其他子公司,医院等等。

(4)为什么复星医药整体看着不便宜,分别来看很便宜?

净利润是次要的,经营模式是硬伤。

第一,大量的旗下公司处于创投培育阶段,需要大量的投入,赚钱的公司赚的钱被亏钱公司一来一回就平掉了,显得整体利润不高。这里面如闻泰科技,仅按安世半导体的利润估值,就已经比现在闻泰科技市值高了,但由于闻泰科技ODM亏损,造成市场持续下行。

第二,复星医药并不专注。

对于太复杂的公司一般投资者也看不懂,同时也很难去给出一个合理的估值。复星医药企业业务繁多,除了药品制造外,还有医药分销和零售业务,同时横跨医学诊断、医疗器械甚至医疗服务业务。但从毛利率来看,每一块业务的核心竞争力都比较有限。

所以经过了那么多年,复星医药发展到现在,仍然是一个平台性质的公司,产品力仍然不够突出,也就是说缺乏核心竞争力。

五、复星医药能否东山再起?

(1)创新药的风险

不得不说,伴随着最近几年医改政策的推动,医药市场发展其实暴露出来了一个积攒较久的问题,就是市场太卷了,在国外创新药或原研药发展较为领先的背景下,国内的药企纷纷去做仿制药,从而导致产品同质化严重,而创新产品较少。

所以医药行业现在整体向创新发展转移,这也就导致了复星医药较多的研发投入。

但现状是一款创新药从研发到上市,平均成本超过10亿美元、研发周期大于10年,因为较少的研发技术及经验积累,复星医药做创新药显得尤其困难。

截至2022年,复星医药产品销售额超10亿元的产品中并没有其自研创新药,其中有两款新冠产品,均为引进药,包括复必泰(mRNA新冠疫苗)、捷倍安(阿兹夫定片),还有两款药是生物类似药(即生物仿制药),汉曲优和汉利康,属于2类注册药品,肝素系列制剂则涉及多个制剂产品,预计大多都是化学仿制药。

(2)平台的制约

虽然部分企业,如复宏汉霖已到收获期,但是在公司平台层面,由于还有大量拖后腿的项目,市场不一定买账,整体上还要看复星医药的业绩表现。

同时还有一个重要的事情,就是郭广昌还会继续精明吗?大家觉得呢?

_END_

研究不容易,越声投研坚定守护股民利益,坚定弘扬投资正道,喜欢投资、喜欢价值,欢迎点击关注+点赞+在看,投资路上,我们同行!

本文观点由张峰华(执业编号:A0590624080002)编辑整理。文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非越声理财的客户群体,请勿接收或者使用越声通过各渠道所推送的任何信息。股市有风险,投资需谨慎!

本文作者可以追加内容哦 !