小财米 洛溪/文

深圳市强达电路股份有限公司(以下简称强达电路)2022年6月正式排队创业板IPO,历时两年多于2024年8月获得了注册批文。

强达电路主营业务为PCB的研发、生产和销售,是一家专注于中高端样板和小批量板的PCB企业。PCB全称为Printed Circuit Board,泛指各类电路板,目前主要分为单面板、双面板和多层线路板,主要应用于3C领域,与经济景气度息息相关。

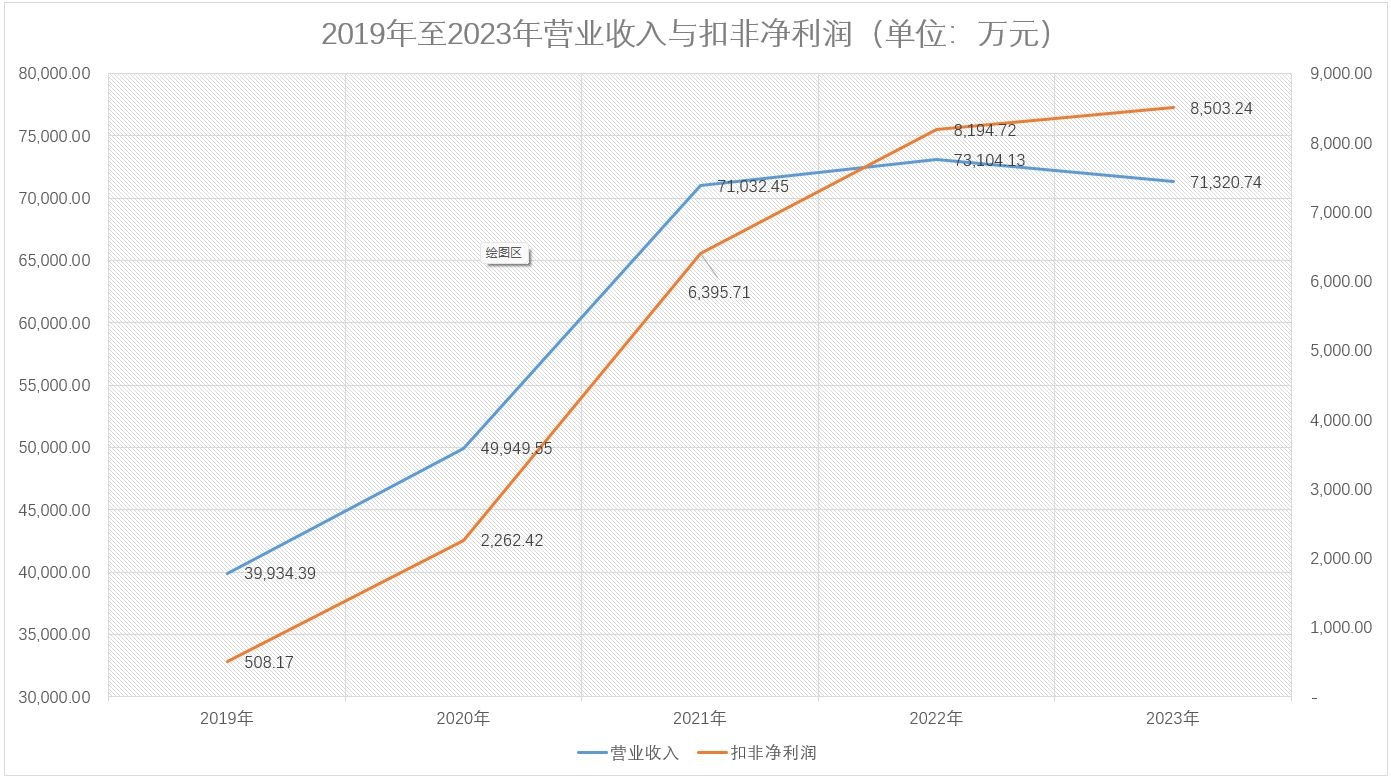

招股书披露,强达电路2019年至2023年实现营业收入分别为39,934.39万元、49,949.55万元、71,032.45万元、73,104.13万元、71,320.74万元,2020年至2023年同比增长率分别为25.08%、42.21%、2.92%、-2.44%。同期,公司扣非净利润分别为508.17万元、2,262.42万元、6,395.71万元、8,194.72万元、8,503.24万元,2020年至2023年同比增长率分别为345.21%、182.69%、28.13%、3.76%。公司2022年及2023年收入及业绩增速明显下降,甚至是营业收入在2023年还出现了轻微下滑。

对此,公司在招股书中称,“2023年度,受PCB市场需求疲软、公司产能未能扩充和宏观经济变动等因素影响,公司的产销量有所下降,PCB业务整体收入较去年同期减少了2.65%,其中大批量板市场竞争激烈,销售收入降幅较大,同比下降25.04%。”那么PCB整体市场又是如何“疲软”的?

根据Prismark在2024年2月发布的报告显示,2023年全球线路板(PCB)总产值为695.17亿美元,相对于2022年同期降低了15.0%,而2022年相比2021年全球产值同比增长仅1%,远远低于2021年的24%的增速。

具体来看,2023年,欧洲PCB产值增长率为-8.3%;北美PCB产值增长率均为-4.8%;中国大陆PCB产值增长率为-13.3%,日本PCB产值增长率为-16.5%。韩国和中国台湾的PCB产值增长率大幅下降,韩国PCB产值增长率为-22.39%,中国台湾PCB产值增长率为-21.8%。东南亚/全球其他地区PCB产值增长率为-9.1%。

从中国市场来看,2013年至2021年中国大陆PCB产值整体呈现上涨趋势,2021年为最大涨幅,同比增长25.71%,但是2022年及2023年开始出现下降,同比降幅分别为1.36%和13.23%,2023年国内PCB产值大幅下滑。

报告期内,强达电路主要收入来源于多层板,收入占比接近80%;其次为单/双面板,收入占比接近20%。Prismark数据显示,相比2022年,2023年的单/双面板全球产值下降12.6%,多层板全球产值下降11.1%,HDI板全球产值下降10.4%,封装基板全球产值下降28.2%,挠性线路板全球产值下降11.9%,2023年全球不同种类PCB产值所有品种线路板增长率均为负增长。其中,多层板和单/双面板两类线路板自2022年就已出现下滑。而强达电路营收增速下滑也是从2022年开始的,直至2023年的轻微下滑,可见其受到的整体市场疲软的影响。

终端市场中,2023年PCB主要应用领域PC、服务器/存储器、其他计算机、手机、有线基础设置、无线基础设施、消费电子、汽车电子、工业领域、医药领域均出现下滑。其中,PC领域降幅最大为25.9%,其次是消费电子领域降幅19.2%,在之后分别是手机领域降幅18.7%、服务器/存储器降幅17.3%。

世界银行在当地时间2024年1月9日发布最新一期《全球经济展望》报告,预计2024年全球经济增速将连续第3年放缓,降至2.4%,低于2023年的2.6%,与2023年6月的预测持平;2025年升至2.7%,比此前预期下调0.3个百分点。PCB行业与3C电子密切相关,而3C电子则受经济影响较大,未来经济持续放缓的同时,PCB行业是否持续“疲软”呢?

值得注意的是,自2022年以来,由于中美关系、俄乌战争等重大因素的影响,PCB制造业区域发展趋势方面,一些跨国PCB公司已宣布,它们将在泰国或越南、马来西亚等东南亚地区投资新工厂,如奥士康、中京电子、中富电路、四会富仕等,这些投资将改变未来的PCB生产格局。随着市场重心的转移,PCB生产格局的改变,对于国内PCB制造业来说,也面临着不小的挑战。

此次IPO,强达电路募投项目分别为南通强达电路科技有限公司年产96万平方米多层板、HDI板项目和补充流动资金项目。目前公司包括募投项目在内,只有深圳工厂、江西工厂和南通工厂三大生产基地,若PCB生产重心发生改变,强达电路现阶段的募投项目经济效益是否会受到影响呢?

本文作者可以追加内容哦 !