有两个特别有趣的行业,只要一提到它,人们就会嗤之以鼻,一个是干保险的,一个是炒股的。

保险业前些年粗糙式的增长和扩展,确实出现过很多行业乱象,导致人们唯恐避之不及。

而投资(炒股)则更多的被人们斥责为赌博,只要听说你是做投资(炒股)的,不务正业这顶帽子就算是扣实了。

以上其实都是因为人们狭隘的认知和思维的闭塞,对客观理解事物存在严重的偏差造成的。

不必纠结,但做为投资者,我们要有清醒的认识和坚定的信念去做自己。

好了,言归正传,话说回到保险行业。

了解保险的人都知道,保险公司的服务就像链条一样,环环相扣、节节相接,一个人从出生,到上学,到工作,到婚嫁,到养老,到死亡。

保险公司在其中任何一个环节都有工作可做。

保险公司不再是单纯的产品销售方,保户投保也不再单纯是为了求得事后赔偿。

保险公司提供的是全程服务,保户得到的也是无微不至的关爱。“有温度的保险”。

这就是“链子保险理论”。

关于目前的保险行业和保险板块,我有三个基本的观点。

第一个观点:不要担心保险业没有未来

以健康险为例:

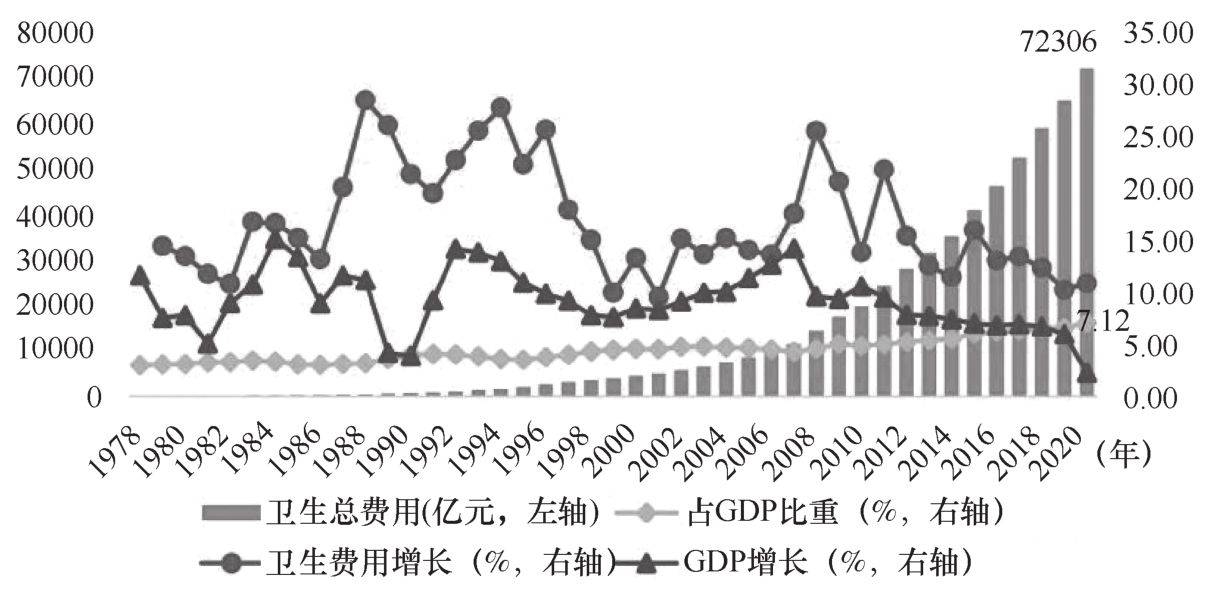

现在中国社会面临的最大问题,就是人口老龄化,老龄化社会最大的特征就是医疗费用膨胀,卫生支出不断上升。

中国因为未富先老,还是发展中国家,所以卫生支出增加得更快。

上图可以看出,我们的卫生费用支出,一方面在不断地增长,一方面增长速度还远远高于国家GDP增长速度。这就意味着医保压力越来越大。

网上总有人说:中国有14亿人,97%都有社保和医保了,现在惠民保又被国家开展得如火如荼,以后谁还会买商业保险呢?

医保和社保只能解决基本医疗和基本养老问题。

想吃最好的药、看最好的病、享受最好的服务、养最体面的老,还得靠自己——靠自己买的商业保险!

简单来说,基本医保只能让你“有”,而不能让你“好”。

就目前,我国商业健康险赔付对卫生总支出的占比只有4%左右。这个指标美国高逾38%,而从世界范围来看,整体上约为10%,中国有很大的上升空间。

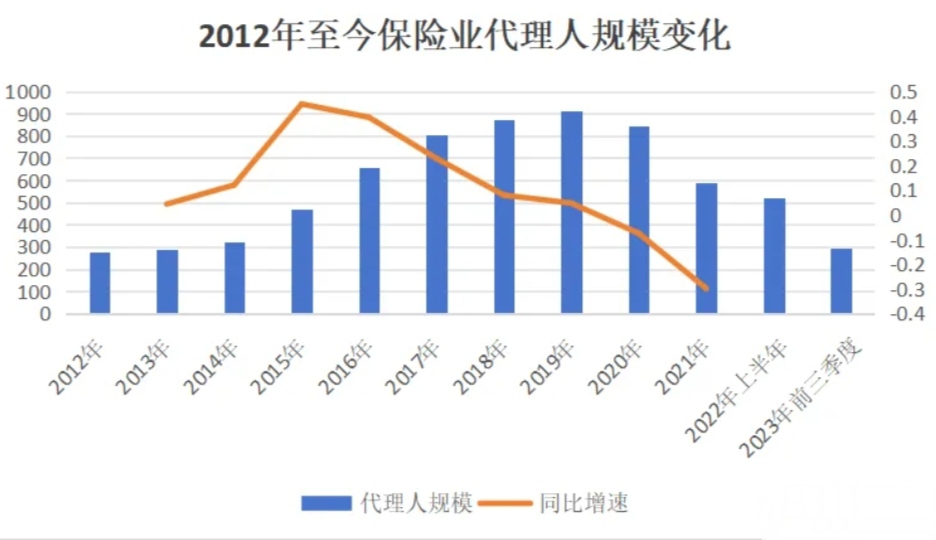

第二个观点:这一轮保险业深度调整的拐点,最重要的观察点是代理人数量的增减

上个世纪五六十年代的保险业粗糙式发展,保险从业人员基本上就是“忽悠+利诱”式推销,导致行业乱象丛生。

而现在时代不同了,人们的需求也迭代升级了,保险业也必须得跟着改革,重新设计顶层产品,才能顺应时代的发展,满足人们的需求。

所以越是高端的产品,对代理人的要求越高。

产品改革得再好,也得需要代理人去卖。

所以这轮整个寿险的改革,最显性、最热闹、最重要的部分,就是看代理人改革。

上图我们能看出,中国的保险业最近几年代理人数都出现了下降。

平安改革得又早又狠。

代理人改革什么时候才能成功呢?“清虚”工作结束的时候。等该走的人都走了,想请的人都请来了,代理人队伍就企稳了。

代理人队伍企稳甚至规模变化开始反转之后,保险公司的保费收入会逐渐增加,新产品的价值率会升高,新业务价值点会增多。

整个保险行业就会进入一个新的循环。

所以,无论从哪个角度看,这一轮保险业的调整和改革,最明显和最好把握的拐点观察点,就是代理人数量的增减变化!

第三个观点:中国保险业投资价值凸显,值得我们耐心坚守

保险业的负债端还没到底。代理人队伍还在加速清虚阶段,我们不要指望现在就能反转,但是投资端拐点或已出现。

2021年、2022年和2023年中国保险业在资本市场表现低迷,是“改革+疫情”和“负债+投资”负面因素相互叠加的结果。

这些因素,目前都在被逐渐改善。尤其是在投资端,2024年2025年极有可能会有比较好的表现,并且会在财报上体现出来。

如果进展顺利的话,作为保险龙头的中国平安,负债端也可能率先出现拐点,并体现于财报上,我们拭目以待。

我看好中国保险板块的另一个原因是,无论A股,还是H股,中国的保险公司几乎都创下了历史最低估值,并且目前都还处在历史最低区域里。

总结:

(1)中国保险业前景广阔,还是朝阳产业,老龄化社会加速到来的中国将不得不倚靠商业保险的大发展。

(2)中短期内,保险业绩投资端有可能开始好转,但还不可能奢求全面逆转。

(3)最低估值区内,是难得的上车机会。

(4)耐心,耐心,一定得有耐心!$中国平安(SH601318)$

本文作者可以追加内容哦 !