迎驾贡酒二季度业绩分析(简略版):

一、收盘后出的结果:

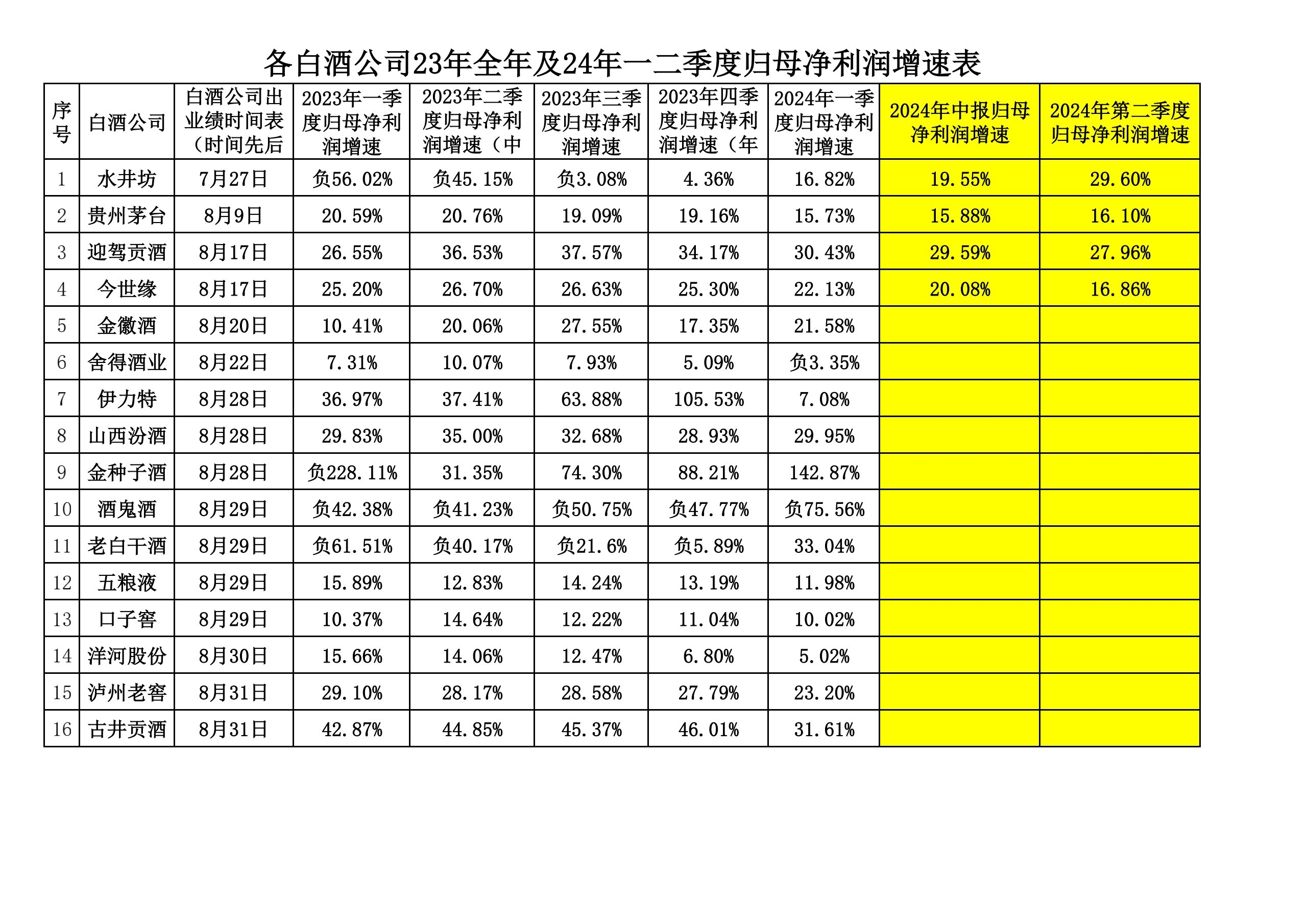

二季度归母净利润增速29.59%

第二季度归母净利润增速27.96%

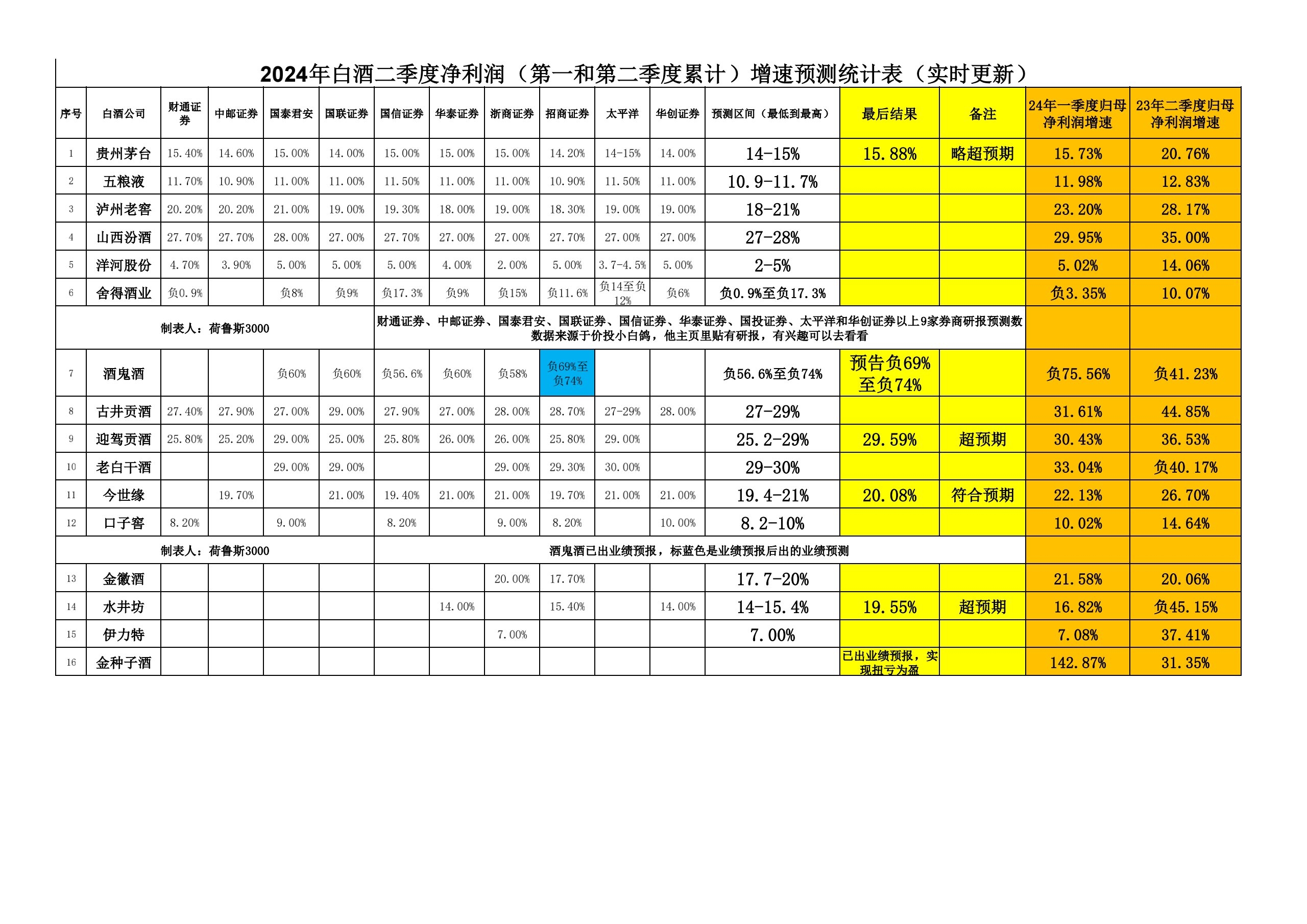

二、券商研报对二季度归母净利润增速的预测:

二季度归母净利润增速预测范围25.2-29%

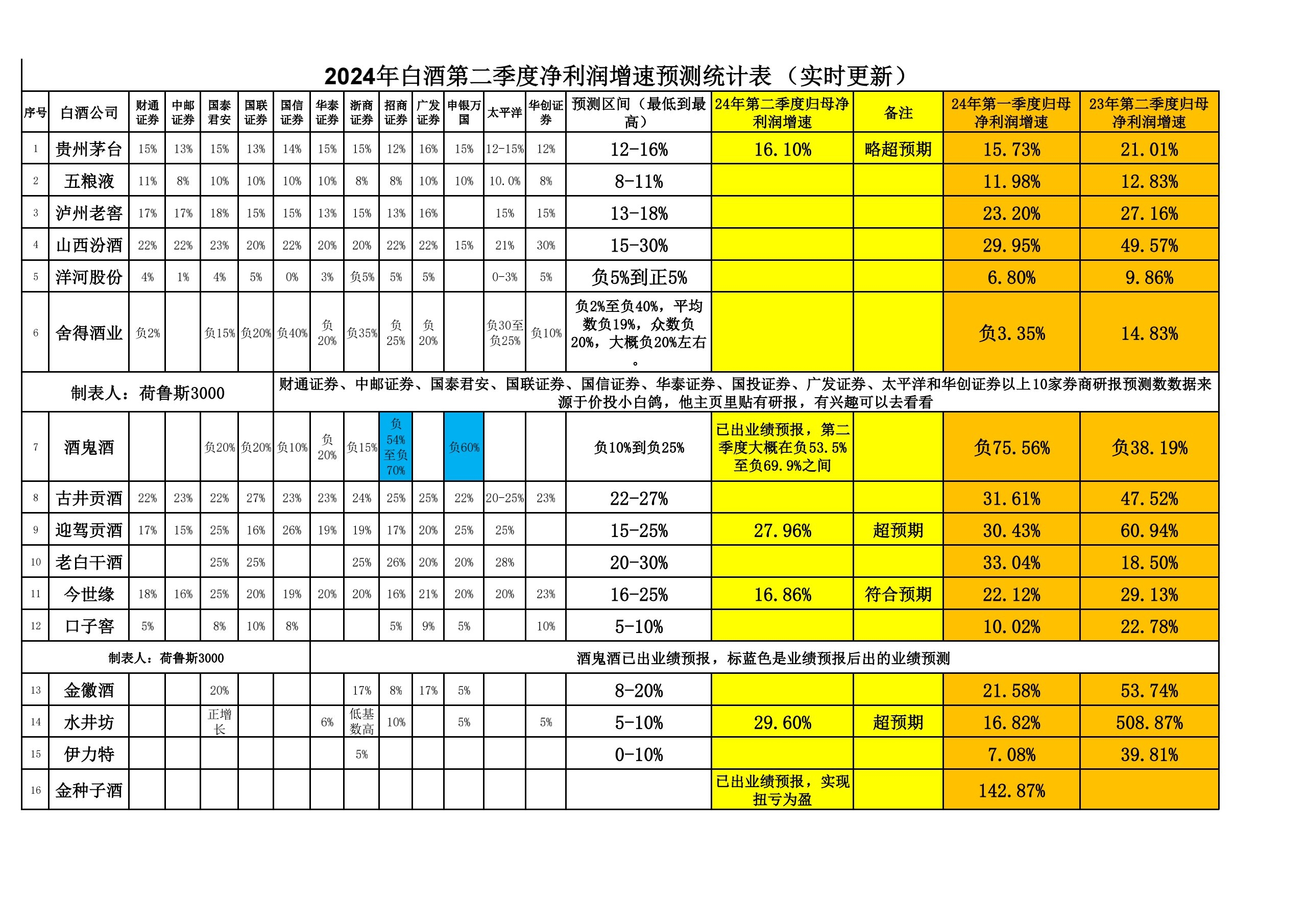

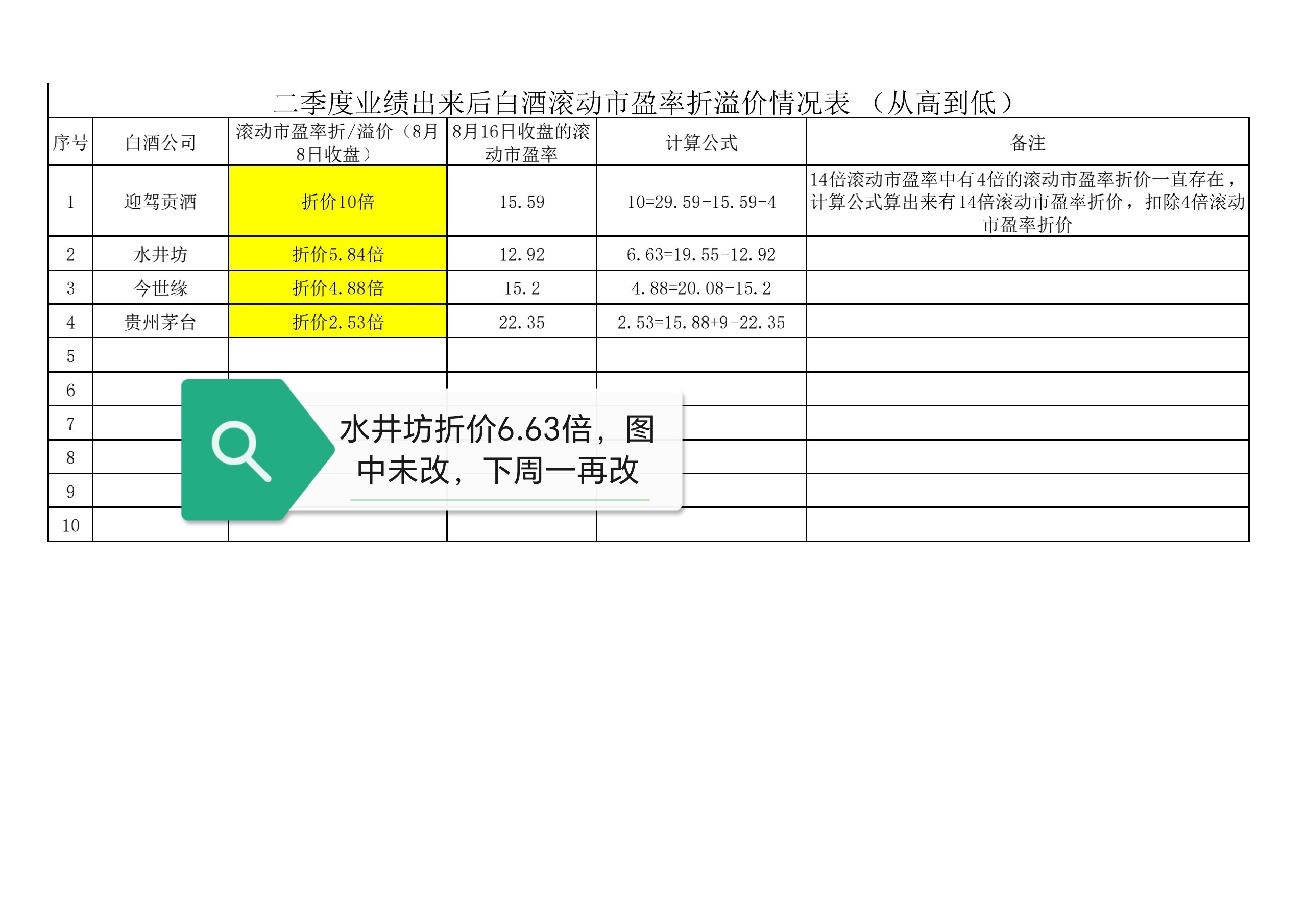

第二季度归母净利润增速预测范围15-25%三、周三收盘的滚动市盈率16.03倍,加上4倍滚动市盈率折价,市场预期二季度净利润净利润增速在20%左右。

超券商研报预期

4倍滚动市盈率折价的来源:因为迎驾贡酒23年出现过几个季度的净利润增速下滑,市场根据后视镜效应对此提前反应,有4倍左右的滚动市盈率折价,此折价一直补不干净。

四、市场因为茅台流通市场价下滑事件和迎驾贡酒业绩下滑的影响,提前把悲观预期打满。

五、迎驾贡酒目前有10倍滚动市盈率折价。(计算公式:29.59-15.59-4=10)。它是目前出来的4家白酒中滚动市盈率折价最大的公司。这是有预期差在数据上的体现。

六、根据一季度业绩出来后的后视镜及去年整年的后视镜效应,白酒目前的估值处于低水平,迎驾贡酒,后面的估值修复行情,基本上补不齐10倍的滚动市盈率折价。

七、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !