今世缘二季度业绩分析(简略版):

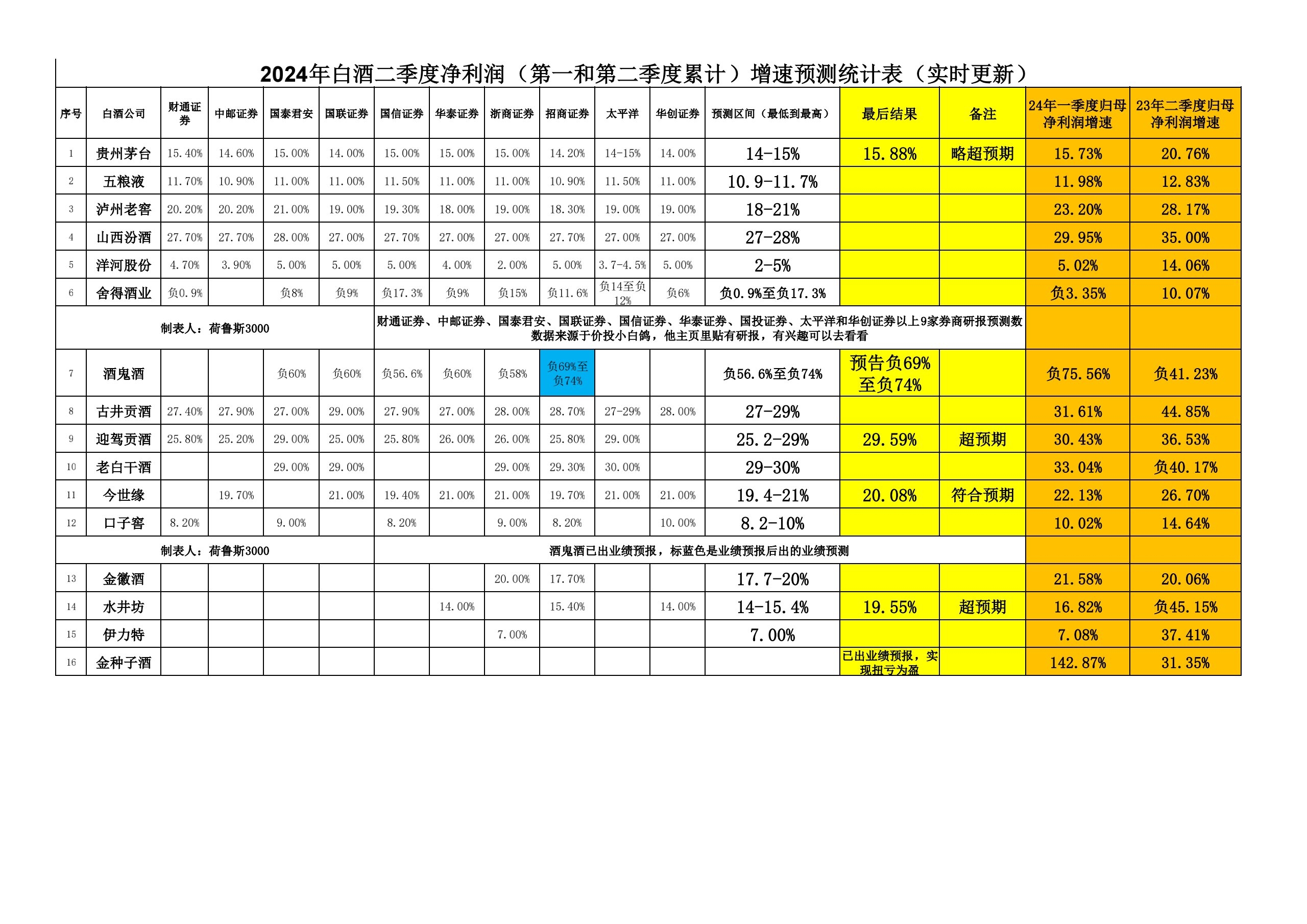

一、刚出的结果:

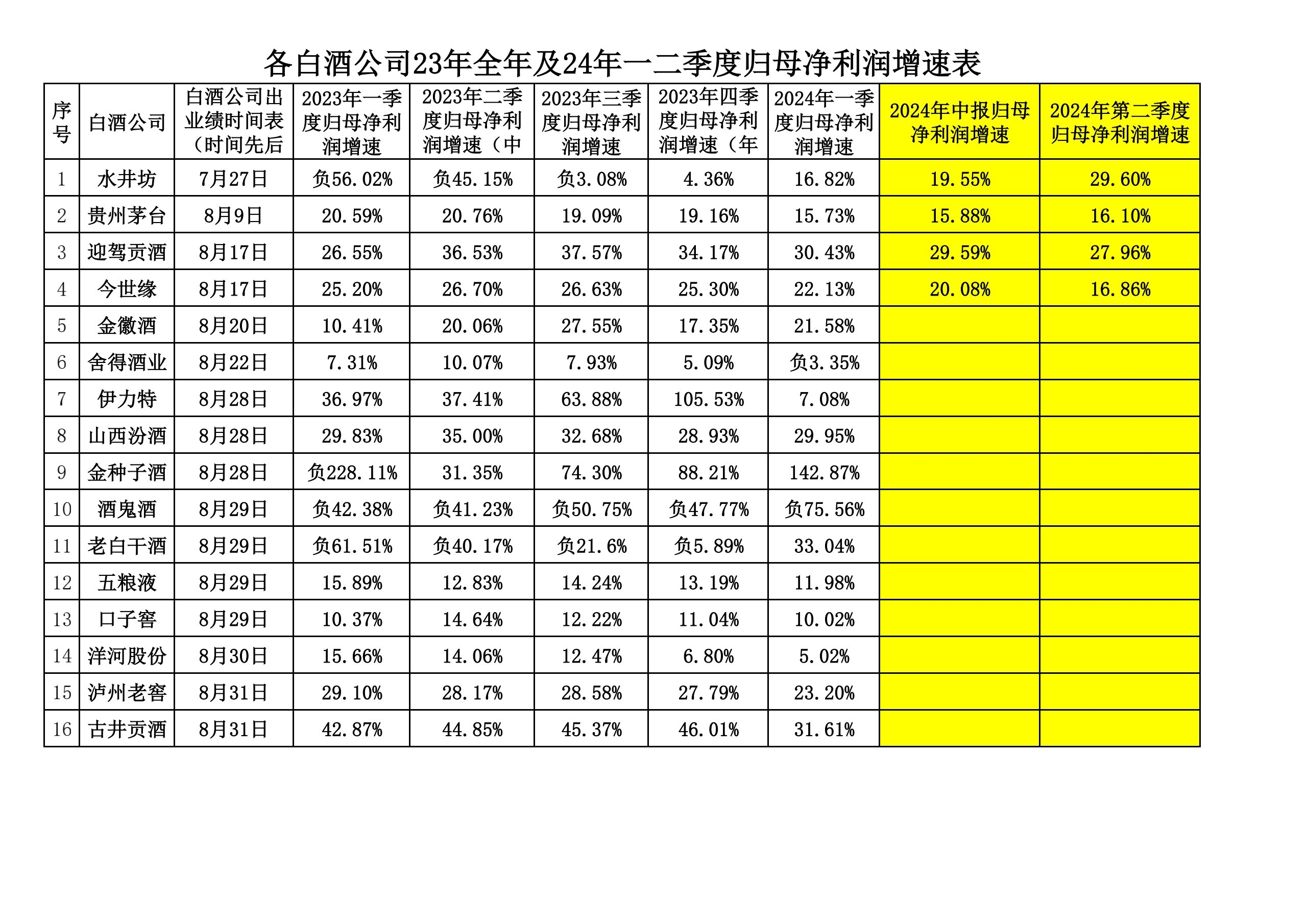

二季度归母净利润增速20.08%

第二季度归母净利润增速16.86%

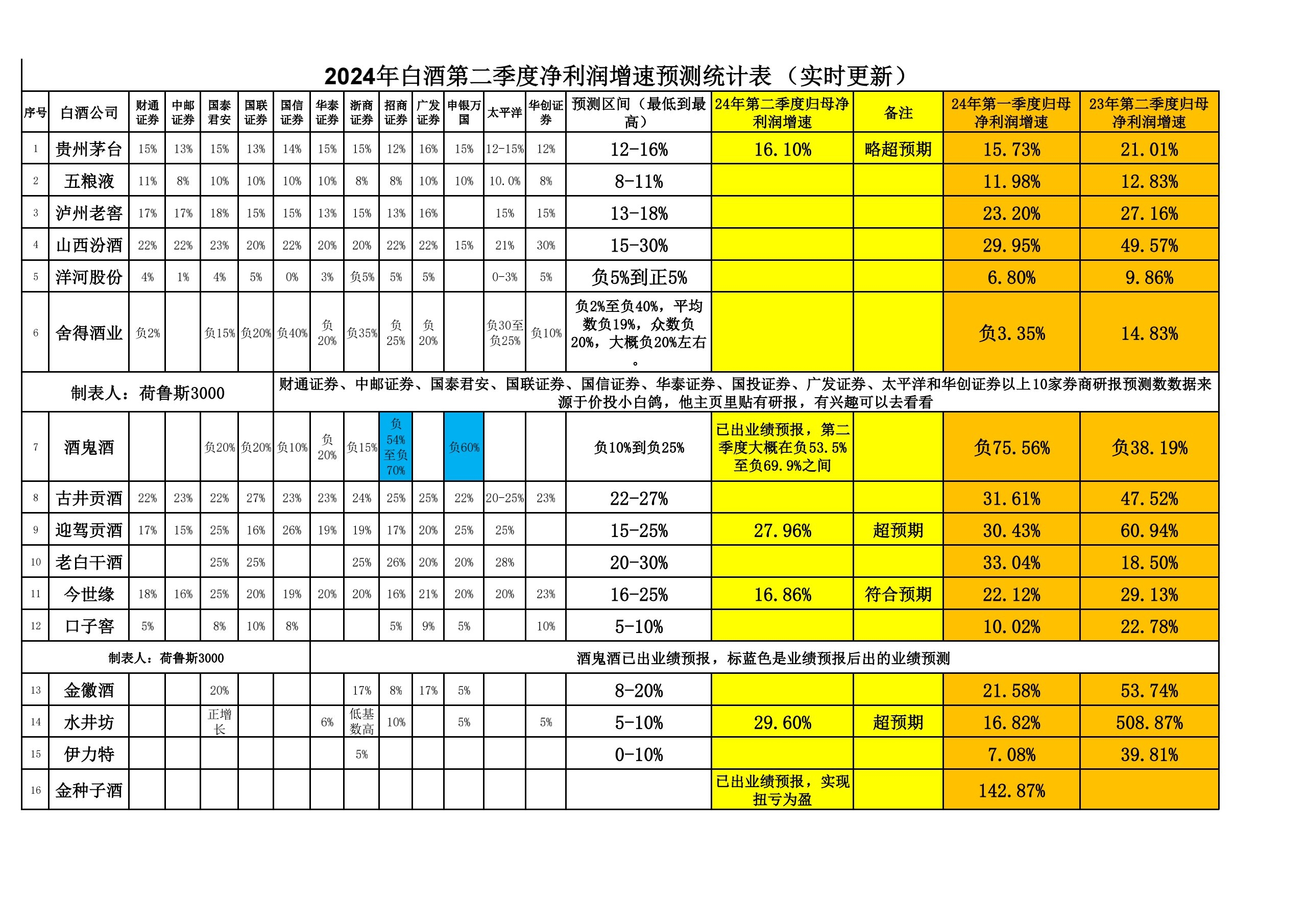

二、券商研报预测数:

二季度归母净利润增速预测范围19.4-21%

第二季度归目净利润增速预测范围16-25%

符合券商研报预测范围

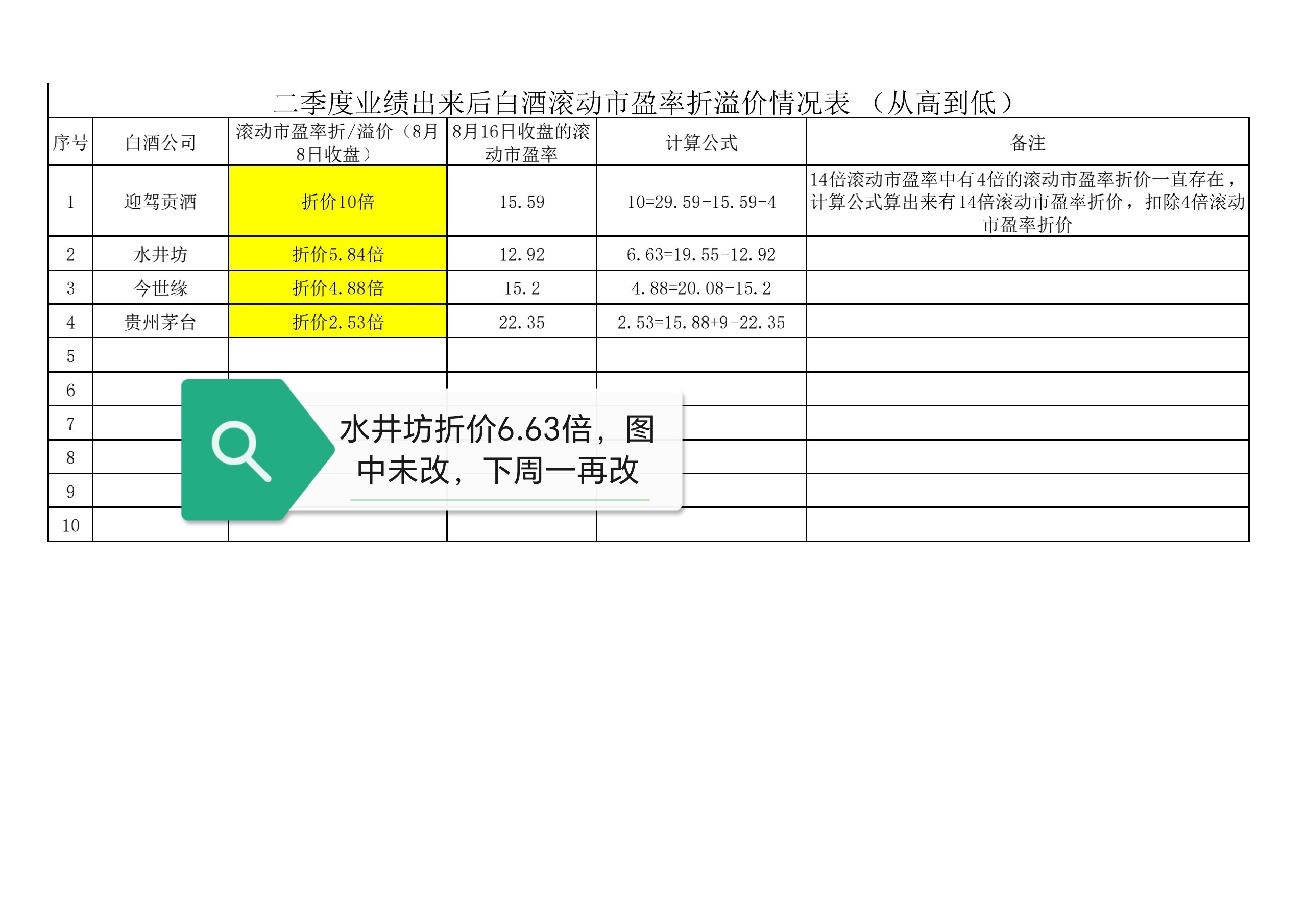

三、周四收盘的滚动市盈率15.87倍,市场预期15.87%。市场定价反推的预测数是16%左右,低估了;

四、市场定价规则:

在净利润增速10%以上的时候,合理估值为净利润增速等于滚动市盈率。

更新后的滚动市盈率15.2倍,滚动市盈率折价4.88倍。

五、二季度归母净利润增速20.08%,对应的滚动市盈率20.08倍,二季度净利润增速对应的合理估值56.8左右;

六、洋河股份二季度净利润增速2-5%,今世缘省内市场进一步蚕食洋河股份的市场份额,洋河股份日子难过。

追加内容

本文作者可以追加内容哦 !