8月15日,阿里、京东这两大电商巨头相继发布二季报。作为国内网络消费景气度的晴雨表,阿里和京东的财务数据总是备受关注。这一次,它们的财报又透露出怎样的信号?

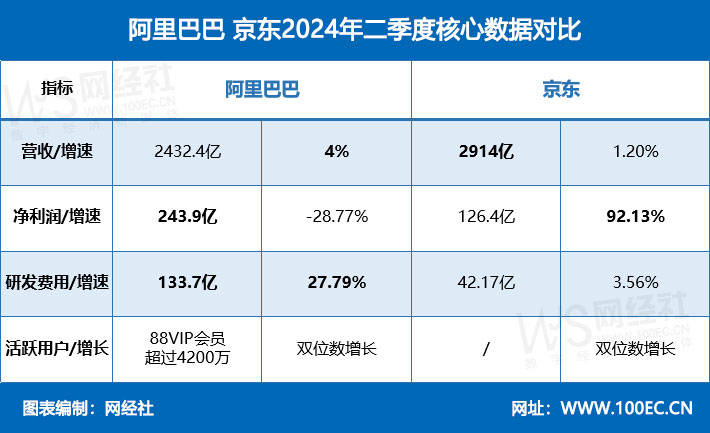

据网经社数字零售台获悉,整体来看,阿里巴巴在净利润规模和营收增速方面超过京东,京东则在营收规模和净利润增速方面超过阿里。在已公布的活跃用户方面,阿里、京东均表示用户保持双位数增长,但未透露具体数字。

一、营收均保持增长

据国家统计局数据,上半年全国网上零售额70991亿元,同比增长9.8%。其中,实物商品网上零售额59596亿元,增长8.8%,占社会消费品零售总额的比重为25.3%。可见网络消费环境仍保持着平稳增长,尤其是在618消费大促的加持下,网络消费也迎来一波热潮。

根据星图监测数据显示,2024年618期间(天猫5月20日20: 00-6月18日23: 59;京东5月31日20: 00-6月18日23: 59(其他平台以各平台公布618起始时间截至到6月18日23: 59 )),综合电商平台、直播平台累积销售额为7428亿元。其中,综合电商平台销售总额达5717亿元,同比下降6.9%。

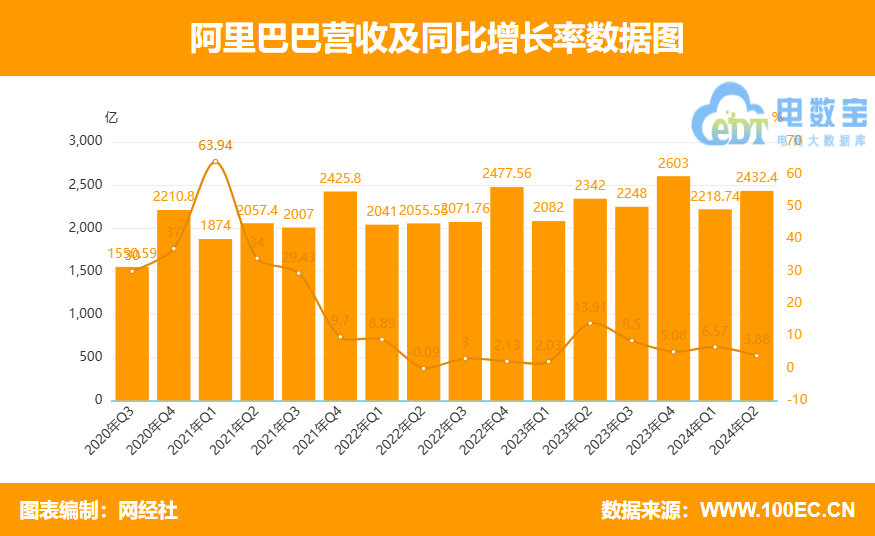

这体现在财报中是怎样的数据呢?阿里二季度财报显示,营收2432.4亿元,同比增长4%,市场预期2498.48亿元,可见还未达标。“本季度业绩表明我们的战略奏效。我们专注于通过好货好价好服务以提升用户体验,带动淘天集团稳定市场份额,业务重回增长轨道。云计算业务收入实现积极增长势头,这得益于公共云和人工智能相关产品的采用量提升,我们将持续投入以保持市场领先地位。”阿里巴巴集团CEO吴泳铭表示。

具体到零售方面的数据,今年天猫618大促实现GMV强劲增长,作为淘天集团重要的人群资产,88VIP会员人数持续同比双位数增长,超过4200万。88VIP会员经过退货包运费等多轮权益加码,于本季度迎来较大规模扩增,会员人数从上一季度3500万突破至本季度4200万。2024年5月,88VIP新增会员数同比增幅超过3倍。

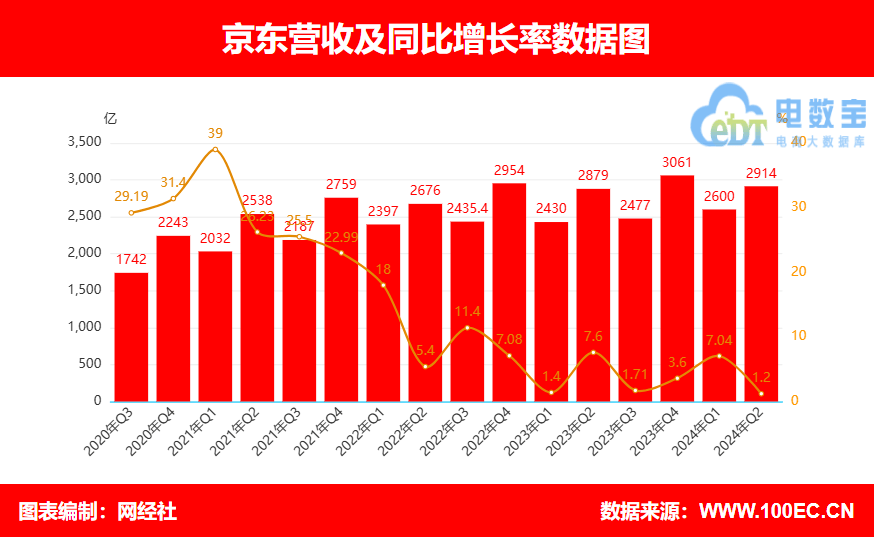

京东集团二季度收入达到2,914亿元人民币,同比增长1.2%,上半年收入达到5,514亿元人民币,继续保持增长。其中,京东零售第二季度收入达2570.7亿元,同比增长1.5%。京东物流收入为442.07亿元,同比增长7.7%。新业务方面,第二季度收入为46.36亿元,去年同期为71.27亿元,同比有所下滑。

从营收数据来看,阿里巴巴的营收同比增长4%,这一成绩虽然增速不高,但在当前经济环境下仍属不易。相比之下,京东二季度营收也实现了增长,但增速略低于阿里巴巴。

不过,网经社电子商务研究中心特约研究员、鲍姆咨询有限公司董事长鲍跃忠认为,总体来看,京东、阿里面临两个方面的问题:一是市场环境带来的影响,线上、线下都面临比较大的市场下行压力,这对它们是非常大的考验;二是线上企业面临着多元化的渠道变化冲击,包括抖音电商等新电商模式的冲击。

无独有偶,网经社电子商务研究中心特约研究员、上海汉盛律师事务所高级合伙人李旻也认为,两家电商巨头在二季度均进入了个位数的慢增长状态,这与当前宏观经济环境、消费者信心及行业竞争态势等因素有关。京东在净利润方面表现强劲,显示出其良好的成本控制和盈利能力;而阿里巴巴则面临一定的利润压力,需要在保持营收增长的同时,进一步优化成本结构,提升盈利能力。

网经社电子商务研究中心特约研究员、温州科技职业学院教授陈晓鸣指出,营收京东高于阿里,主要原因是阿里与京东的主营业务不同。京东以自营(即开设线上商店、售卖商品差价获利)为主、阿里以平台(即开设线上商场、撮合交易服务获利)为主。在双方的GMV中,京东计入其营收的比例要远高于阿里,因此京东营收超过阿里数百亿元不足为奇。阿里营收增速数倍于京东的主要原因在于海量的商家总体分散了少量的商家个体此消彼长的风险,这些“流水的兵”撑起了阿里这个“铁打的营盘”。京东则主要需要依靠自营的“基本盘”来实现增长,而盘子体量大了以后,以一己之力来实现增长变得越来越难。

二、净利润一降一增

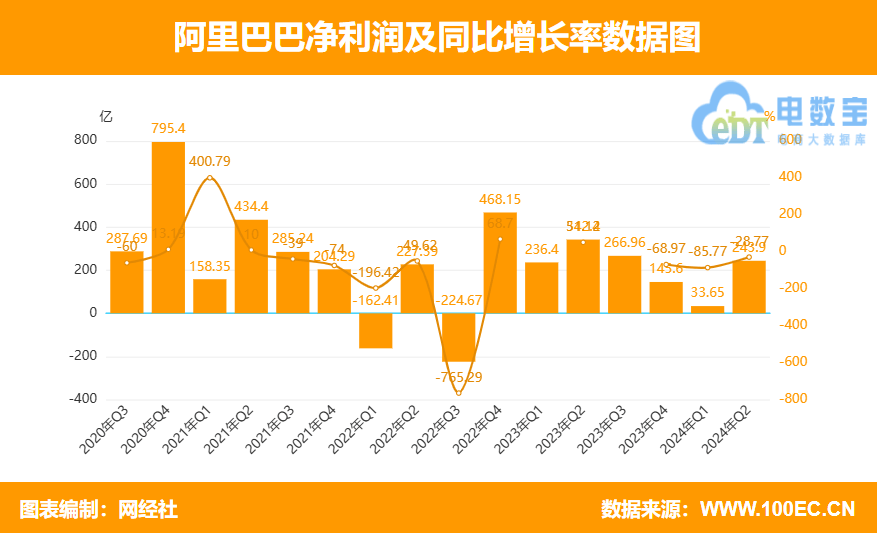

二季报中,两家公司最大的不同当属净利润,京东、阿里一降一增。阿里巴巴实现归属于普通股股东的净利润为243.9亿元,同比下滑28.77%。经调整EBITA利润450.35亿元。

二季度京东集团归母净利润为126.4亿元,同比增长92.13%。在非美国通用会计准则下归属于上市公司普通股股东的净利润达到145亿元人民币(约20亿美元),同比增长69.0%,净利润率首次达到5.0%,均大幅超出市场预期。

对于净利润的突出表现,京东高管在电话会议中回应称,利润率提升的主要原因是供应链效率提升,带动毛利率大幅改善。值得注意的是,京东的毛利率已经从2022年二季度开始,连续九个季度同比改善,这体现了京东在增长和利润间的平衡。

“京东在下半年会持续动态地平衡增长和利润。”京东高管称,全年来看,目标是全年增速超过社零总额的增速。从长期来看,业务增长和利润之间存在正循环,有信心实现长期高个位数利润率增长的目标。

在净利润方面,两家公司呈现出截然不同的表现。其中,京东显示出强劲的盈利能力,这一增长主要得益于京东在成本控制、运营效率提升以及供应链优化等方面的努力。而阿里巴巴的净利润则出现下滑,这主要是由于阿里巴巴在新业务领域的投入增加以及市场竞争压力加大所致。

陈晓鸣表示,利润京东输阿里的主要原因在于自营是重资产经营,平台是轻资产经营,阿里的利润率远高于京东,所以利润总额上阿里依然高过京东近百亿元。与此同时,阿里利润增速远逊于京东的主要原因在于“分蛋糕的人”越来越多了,但京东的购物体验依然还是吸引到了越来越多的品质购物者。淘宝已不再是低价淘货的代名词,因为拼多多已经成了职场打工人特价购物的新宠,“看着玩着就买了”也被抖音、快手分了很多杯羹。

尽管同样的冲击使得“猫狗不宁”,但相对于天猫上的入驻商家,品质购物者宁愿花略高价去京东上买数码产品等大件商品,因为京东自营的假货率理论上可以做到零。此外,消费者平常购物中今晚下单、明早就到甚至送货上楼的惊喜也大都来自京东。“猫狗淘、拼抖快”(天猫京东淘宝、拼多多抖音快手)等平台除了比价格、还要拼服务,除了“仅退款”、还要“暖人心”!电商是不见面交易,体验好坏决定了复购高低,毕竟“一口气吃不成胖子”。陈晓鸣说道。

三、用户增长仍是重点

从两家公司的CEO发言中可以看出,其对用户体验十分关注。阿里巴巴集团CEO吴泳铭表示,本季度,淘天集团线上GMV及单量均维持稳定的增长态势,用户购买频次有明显的带动作用。“综合内外部多方面信息,我们看到了淘天市场份额的变化,反映了淘天市场份额逐步稳定的趋势,这进一步验证了对用户购物体验投入的有效性。”

(网经社注:图为阿里巴巴集团新任CEO吴泳铭)

京东集团首席执行官许冉女士则表示,“通过规模效应和采购效率持续提升,我们在保证质量的前提下,为用户带来天天低价二季度用户数稳健增长,并且用户参与度继续向好。未来,我们将继续专注于自身优势,聚焦用户体验、价格竞争力和平台生态,为业务可持续增长奠定基石。”许冉透露,京东二季度用户数保持双位数增长,其中回流用户和两年以上老用户都在拉动大盘增长,购物频次也保持双位数增长,对电商行业长期发展充满信心。

(网经社注:图为京东集团首席执行官许冉女士)

在用户数据方面,两家公司均拥有庞大的用户基础。然而,随着市场竞争的加剧和用户增长空间的逐渐缩小,两家公司都面临着用户增长放缓的挑战。网经社电子商务中心网络零售部高级分析师莫岱青认为,阿里巴巴和京东都选择不公布具体的用户增长数据,这反映出电商行业在用户增长方面已经进入了一个相对稳定的阶段。然而,这并不意味着两家公司没有增长潜力。相反,通过精细化运营、提升用户体验以及拓展新的业务领域等方式,两家公司仍然有望实现持续增长。

4月份,阿里巴巴联合创始人、董事局主席蔡崇信在一次访谈中提到,某种程度上,阿里巴巴“砸了自己的脚”,没有真正关注给用户创造价值,因此作为重组的一部分,找来了新CEO。谈及新的CEO吴泳铭,蔡崇信的说法是,“非常以用户为中心,专注于产品、界面和用户体验。”

随即,淘宝做出了不少行动。5月份,淘宝宣布网页版启动升级,在产品体验、商品供给、内容供给等方面做了全面优化,同时,还重新上线了淘宝网早期论坛“淘江湖”。此次改版是淘宝网7年来最大力度的一次更新,针对消费者用网页版购物的体验做了一一改进,比如登录状态做了更长时间保持、购物车首次展示了券后价、商品详情做了优惠自动领取、“我的淘宝”增加了发票管理等。下一阶段,淘宝网将在AI电商场景上深入探索,充分发掘大屏的独特优势,不断优化用户体验。

网经社电子商务研究中心特约研究员陈虎东表示,阿里在AI产品等方面的投入,有效支撑了阿里在搜索和推荐方面的收入,增强了客户的体验感,提高了用户的复购频率,消费者粘性也得到增强。可以说是阿里在过去一年中,围绕着AI驱动用户为先战略的初步成功。

同样的,京东也通过丰富的商家和商品供给、优惠的价格、优质的服务等手段,不断提升用户的购物体验。如新增商品180天、365天价保概念,提升消费者体验,上线“1号采销”东哥AI数字人直播等。正如网经社电子商务研究中心特约研究员刘俊斌教授所言,阿里、京东均重视低价和用户体验,符合市场需求。

李旻认为,注重用户体验是电商平台提升用户满意度和忠诚度的关键。通过优化界面设计、提升商品质量、完善售后服务等措施,电商平台可以为用户提供更加便捷、高效的购物体验,从而增强用户的粘性和忠诚度。

本文作者可以追加内容哦 !