我们来考虑一个问题

新潮能源年营业额80-90亿

净利润24-30亿

约30%左右

属于优质回报

但是净利润不等于现金流!

这一点很重要

新潮能源的现金流,看年报,每年增加9亿

你可以认为,其实新潮能源真正的收入,每年9亿人民币现金

高利息债,是以什么样的模式,如何还钱?

不得而知

但是新的贷款下来,可以去倒贷

公告里本身也说了

利用自有资金跟新贷款去置换,去倒...

很多散户脑子我认为就是不好的

倒,置换

是消失了吗?

那7.5亿美元就没了?

事实上,我们可以看到

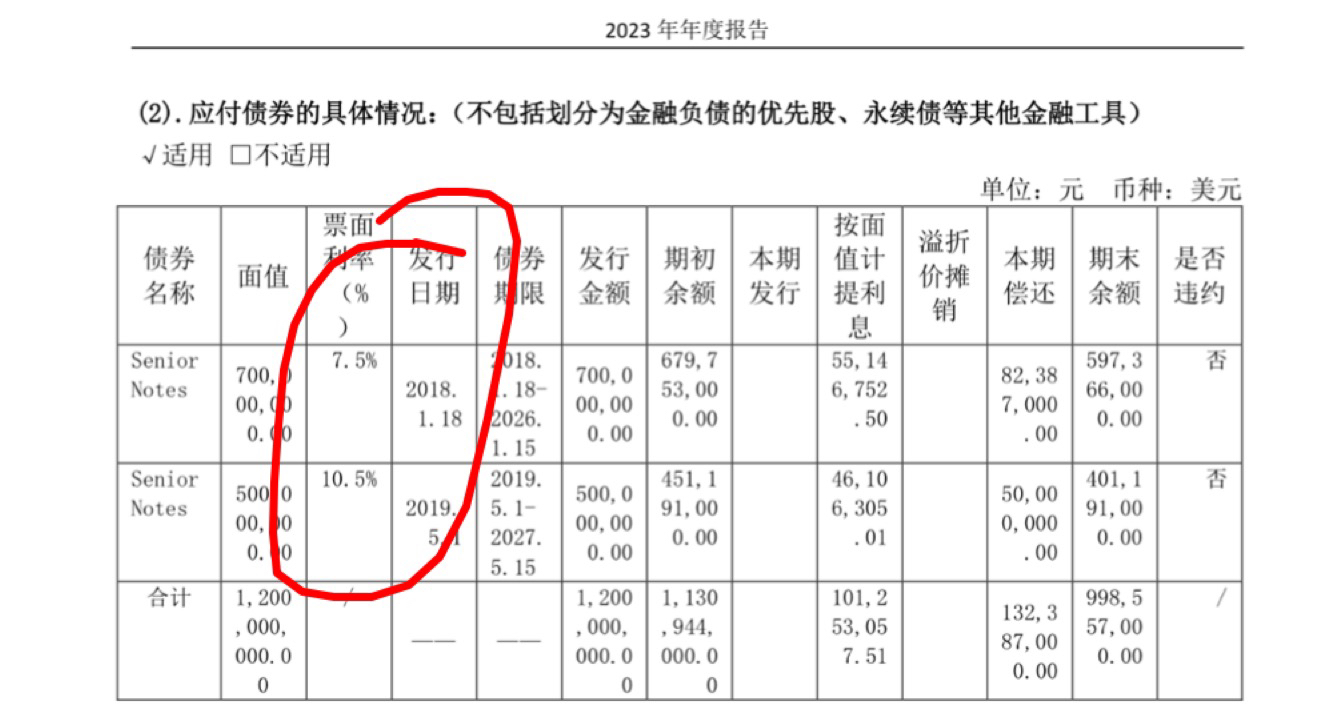

根据年报显示

有7亿的债权,本身利息7.5%

5亿的债券10.5%

而本次发债,是8.25%

截至 2024年 8月 15日(美国中部时间),公司美国孙公司 Moss Creek Resources Holdings, Inc已在美国市场成功非公开发行高收益债。Moss Creek Resources Holdings, Inc本次非公开发行高收益债7.5亿美元,期限为7年期;本次非公开发行高收益债的利率为固定利率,年利率为8.25%。

所以!

真正需要置换的只有5亿美元债!

如果拿8.25%的去置换7.5%的

是你脑子有毒,还是我想不开?

其次注意看到期时间,7.5%的7亿美元债,到期时间是26年1月15日,还早的很!

另外。新潮能源这几年不是什么都没干,没还钱

公告里显示,期初借款12亿美元

截止2024年,期末,剩余9.985亿美元未还

所以,剩余9.985亿债!

新债7.5亿!

这两个数字,你们怎么想?

更何况需要置换低利息的就是那个27年到期的5亿美元债!因为利息10.5%

10.5-8.25=2.25% 利息差

节约500000000×2.25%=11250000美元

新潮能源说每年节约2500万美元

截止文章此处,我认为有水分

大概节约1125万美元

如果说利用自有资金,置换7.5%利息的贷款

那么刚才的8.25%贷款7亿美元还剩下2亿没有用

截止1季报,自有24.5亿现金约3亿多美金

刚才说了,新潮能源一年净利润9亿现金,1.3亿美元

那么至今怎么估算,账上自有现金,起码在3.5亿美元左右

假若不分红,拿3.5亿活期存款去置换

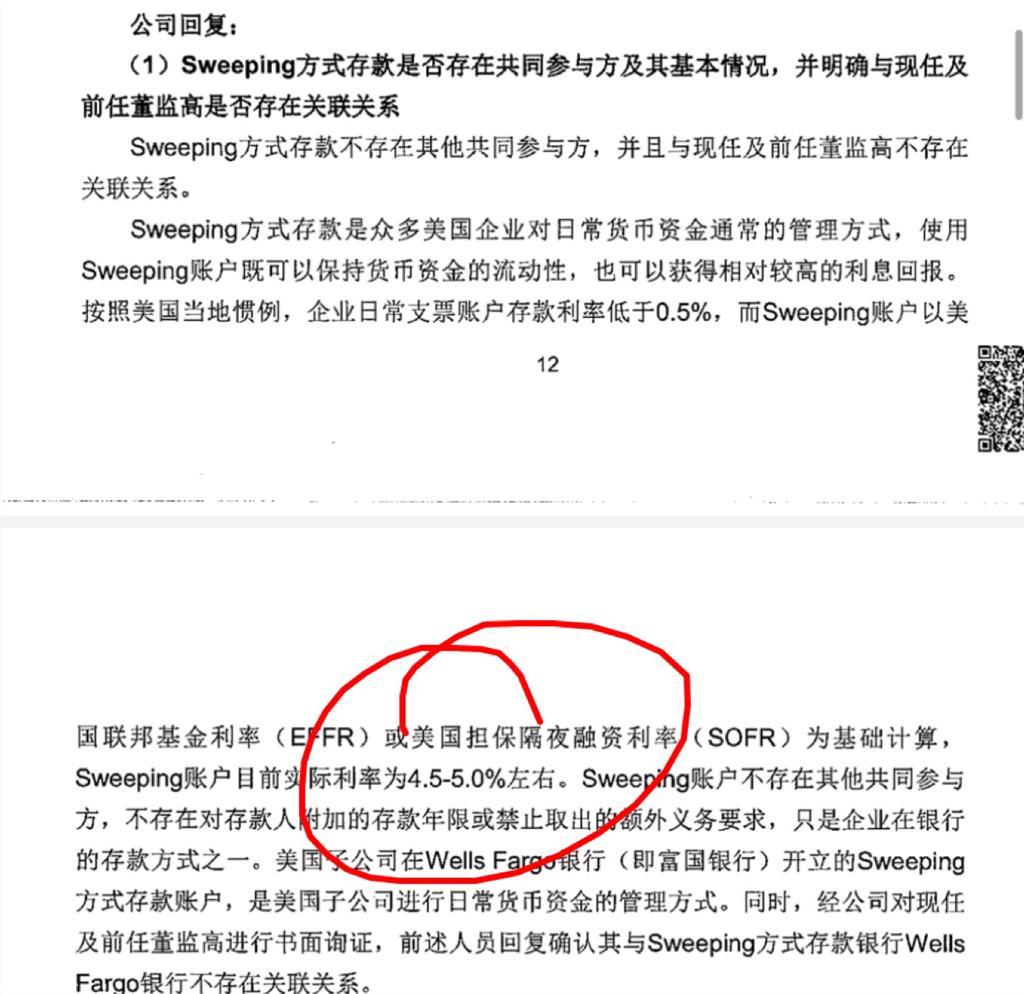

从上交所问询函中可知

美国子公司采取的活期储蓄4.5%-5%的年利息

那么7.5-4.5=3%的利息差

350000000×3%=10500000利息差

1125+1050=2175万美元每年节约

至于2500万美元每年...

估计是凑整好听,或者到了年底,现金流更丰富一些

以上计算,都要注意一个问题

置换

倒借

可支配现金还是存在的

不是没有

所以新潮能源现金流十分充沛

不接受任何反驳

新债7亿,加自有资金3.5亿

现金奶牛

分红指日可待

本质上来说,企业经营的可支配现金

结尾:

马上24年底了,26年1月15号到期5.97亿的美元债,实际上归还就明年一年了,明年一年现金流可以凑够6亿美元吗!所以必须答应新债,还旧债,反正利息也不高。所有证据组织到一起,答案很明确,新潮能源是挣钱,但是不想着急归还,所以倒借贷款。本次发债确实可以省下起码2000万美元每年的利息,导致每年利润现金流增加1亿人民币...这1亿拿来分红不香吗?

国内几家公司能分到1亿?

不对,不是分1亿...

是几家公司营业额能有1亿?利润够1亿吗?

退一万步讲

新潮能源每年净现金流9亿人民币即1.23亿美元

按年报截图所说,2023年一年归还1.3亿美元

所以新潮能源实际现金流达到了2.5亿美元每年

这段证据,翻上面截图

7年借款周期

7×0.0825=0.5775

0.5775×7=4.0425

7+4=11亿美元

2.5×7=17.5亿美元

是足以覆盖贷款的,甚至7年后净现金流还有6亿美元

至于7年后2031年,可没人愿意等那么久

但是对于经营一家企业而言

借款经营,是一本万利

最爽的

本文作者可以追加内容哦 !