8月15日,速腾聚创(2498.HK)发布了2024年中期业绩报告。2024年上半年,速腾聚创总计实现收入7.27亿元,同比增长约121.0%;其中ADAS激光雷达产品收入约6.1亿元,比2023年同期的约1.5亿元大幅增长314.6%。

总营收高速增长的同时,速腾聚创的毛利润率也在持续改善。今年上半年,速腾聚创实现毛利9860万元,同比增长约670.3%,毛利率则从2023年同期的3.9%大幅提升至13.6%,增长了近10个百分点;经调整后净亏损约为2亿元,同比收窄17%。其中ADAS激光雷达毛利为6820万元,毛利率从2023年同期的毛损率35.5%,大幅提升至2024年上半年的毛利率11.2%。

速腾聚创指出,公司毛利率提高主要是由于规模效应和原材料采购成本的降低。而伴随着公司ADAS激光雷达量产规模持续扩大,其预计今年下半年整体毛利润率还将进一步改善。

上半年,速腾聚创激光雷达总销量约为243,400台,接近2023年全年销量,同比大增415.7%;其中ADAS激光雷达销量约为234,500台,同比增长约487.7%;用于机器人的激光雷达销量8,900台,同比增长21.9%。截至第二季度,速腾聚创激光雷达历史累计总销量突破约58万台。

图片来源:盖世汽车

在盖世汽车研究院发布的2024年1-6月激光雷达供应商装机量排行中,速腾聚创以40%的市占率断层领先,持续高居榜首。

速腾聚创认为,当下车载激光雷达装车量持续爆发主要由三大因素推动:

第一,L2+级别自动驾驶市场需求持续增长,配备激光雷达的车型数量显著增加,尤其是20万元以下这一汽车主力销售区间,需求也将逐步被渗透;

第二,随着L3+自动驾驶快速发展,单个车型的激光雷达配置数量将大幅度增加,且为了满足高速场景下的驾驶安全需求,前向激光雷达的性能也将迎来进一步升级,带动激光雷达产品平均单价升级;

第三,海外增长机遇。目前,激光雷达应用主要集中在中国市场,未来两年内,海外厂商的高阶自动驾驶功能将逐步落地,有望带动全球车载激光雷达整体销量持续提升。

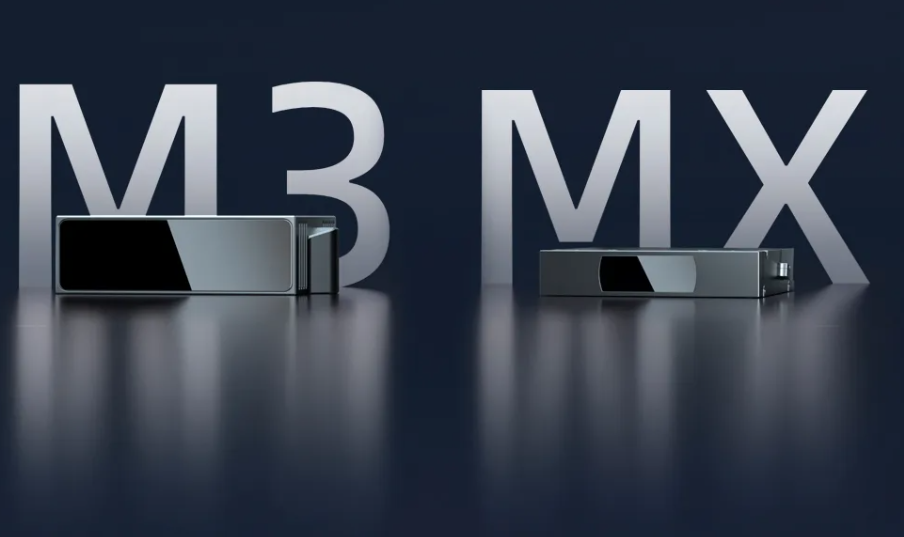

图片来源:速腾聚创

为此,在已有M1系列大规模量产基础上,今年上半年,速腾聚创进一步发布了超远距激光雷达M3和全栈芯片化中长距激光雷达MX,进一步完善产品矩阵。其中M3拥有300米的探测距离,最高支持0.05×0.05的角分辨率,ROI区域等效500线,其高分辨率模式,可以在ROI区域实现1000线的点云效果,另外还可以配合速腾聚创E平台高性能补盲激光雷达一起使用。

MX则拥有200米的探测距离及最高可达0.1×0.1的角分辨率,配备全域可调ROI功能,让20万以下的车型搭载高阶智驾功能也成为可能。

据悉,截至2024年6月30日,速腾聚创累计已经获得22家整车厂及Tier1的80款车型量产订单,并为其中12家客户的29款车型实现大规模量产落地。其中今年上半年,速腾聚创新增17家车型量产定点订单,同时向5款全新车型开启大规模量产交付。

截至7月底,速腾聚创的新产品已获得5家客户的多款车型定点,包括上汽智己和小鹏汽车等,首个定点项目将于2025年上半年实现大规模量产。同月,速腾聚创还新增了一家全球前十的海外整车厂定点客户。

图片来源:速腾聚创

除了车载市场,速腾聚创激光雷达还在机器人及其他领域服务累计超2400个客户,各场景应用正在规模落地,预计今年下半年集团在机器人领域的出货量将显著增长,单季度出货量有望逼近2023年全年出货总量,并在未来保持强劲的增长态势。

本文作者可以追加内容哦 !