AI智能眼镜:潜在替代空间巨大,趋势已来并在逐渐形成共识首先,通过复盘过往消费电子产品的成功原因,眼镜作为刚需商品未来有望在AI智能加持下加速迭代推动刚需升级。$创维数字(SZ000810)$$博士眼镜(SZ300622)$#AI眼镜概念大火,哪些公司受益?#

眼镜的iPhone时刻到来

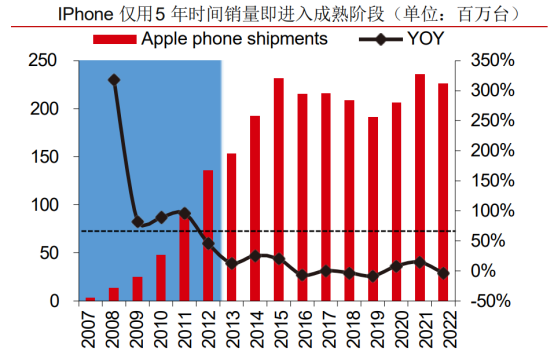

手机是必需品,消费者为移动互联网+智能化升级买单,平均而言智能机价格相比功能机提升5-10倍,年销量超10亿台;

耳机是标配产品,消费者为真无线+降噪+空间音频升级买单,TWS耳机价格相比有线耳机提升5-10倍,年销量近3亿台;

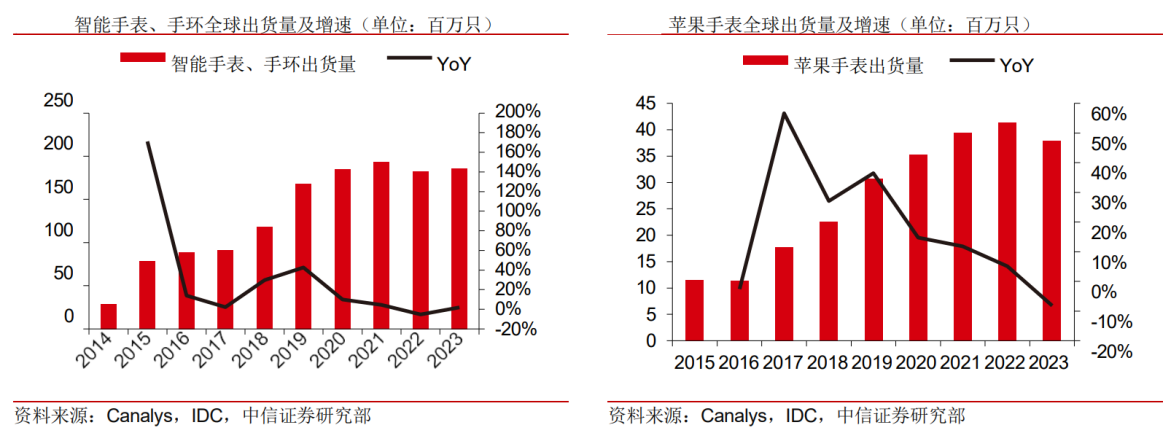

手表是非必需品,消费者为运动+健康检测买单,智能手表/手环年销量近2亿台;过往AR眼镜销量不佳系产品创新刚需不足,且售价高、技术不成熟,投资者很难为其买单。

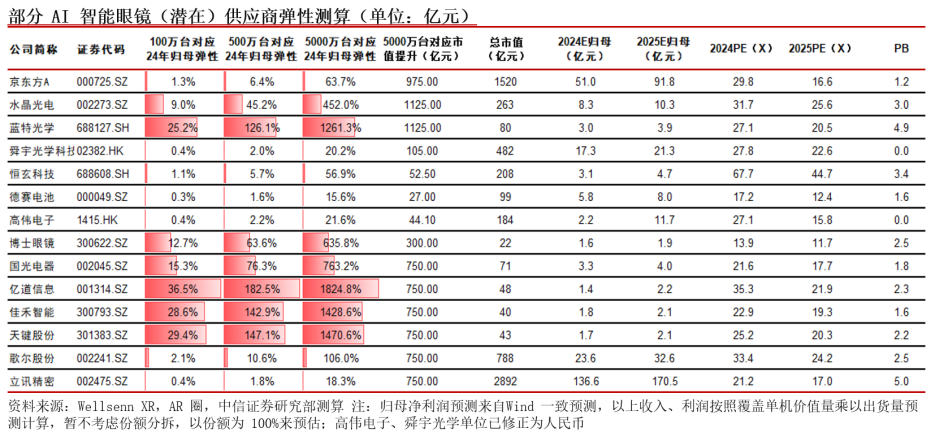

其次,据艾瑞咨询数据,全球有近44亿人拥有近视或者老化眼镜,根据statista数据,2023年全球眼镜市场规模为1840.9亿美元,接近2012年智能手机市场规模2320亿美元,2023年全球仅太阳眼镜年销量就有约8.5亿副,预计随着AI智能眼镜的不断迭代,AI智能眼镜将成为有视力矫正问题人群日常生活的一部分,而对于其它人群而言,则可能成为类似于手表的时尚增量产品,测算5千万副级AI智能眼镜出货量对各环节龙头市值增长为300-1200亿元。

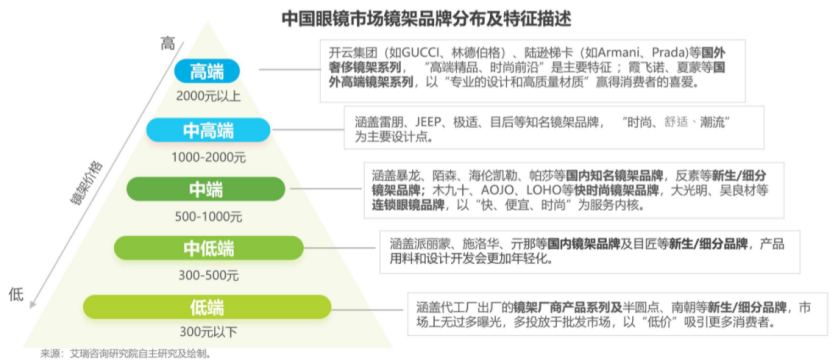

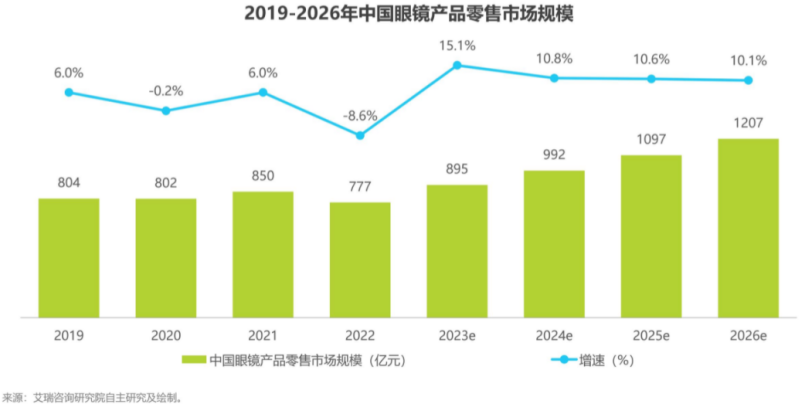

我国当前眼镜的竞争格局:

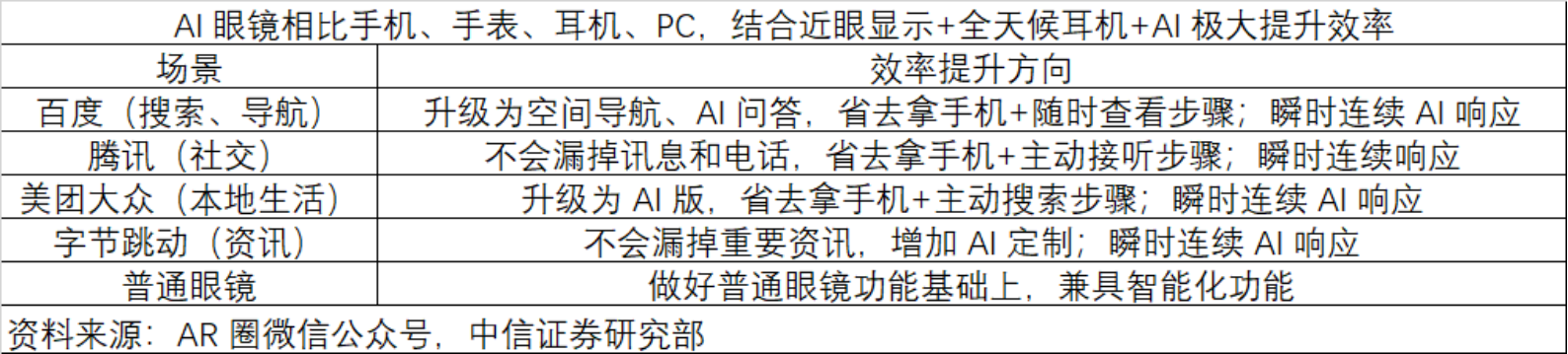

最后,未来消费者为AI智能眼镜买单的核心是AI智能眼镜在低成本做好基础眼镜本体的同时,通过软硬件一体(近眼显示+全天候耳机+摄像头+AI),瞬时连续AI响应,给用户带来效率的极大提升。

AI+眼镜引爆市场,品牌大厂摩拳擦掌。Ray-BanMeta搭载高通AR1Gen1芯片并集成MetaAI,拥有出色的多模态性能、AI交互能力与设计理念。

根据TheVerge数据,截至24年5月Ray-BanMeta的全球销量可能已经突破100万。AI智能眼镜是传统眼镜向AR/MR眼镜迭代的过渡形态,随着端侧AI逐渐普及,AR智能眼镜有望成为比肩手机的下一代计算平台。目前Meta、谷歌、苹果、华为、字节等海内外科技巨头加速布局AR领域,其中Meta的首款AR眼镜“Orion”有望于2024年亮相。

AI智能眼镜在低成本的同时带来划时代高效率。

AR眼镜当前存在性能、便携性、成本的不可能三角,其发展节奏是:空间投影AR(极客产品)→AI眼镜(穿戴式设备)→AR(计算机),而AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比的硬件落地方案。

同时,目前AI智能眼镜技术逐渐成熟、参与玩家众多产品陆续推出,且潜在空间巨大仅传统眼镜市场2023年市场规模就已接近2012年全球智能手机市场规模,叠加2023年来重磅产品Ray-BanMeta热销(预计2024年全年有望超100万副),伴随着2024年AI技术的快速迭代及AI智能眼镜产品的陆续推出,AI智能眼镜趋势已来,2024年是关键的拐点,AI智能眼镜或将成为行业及消费者的共识。

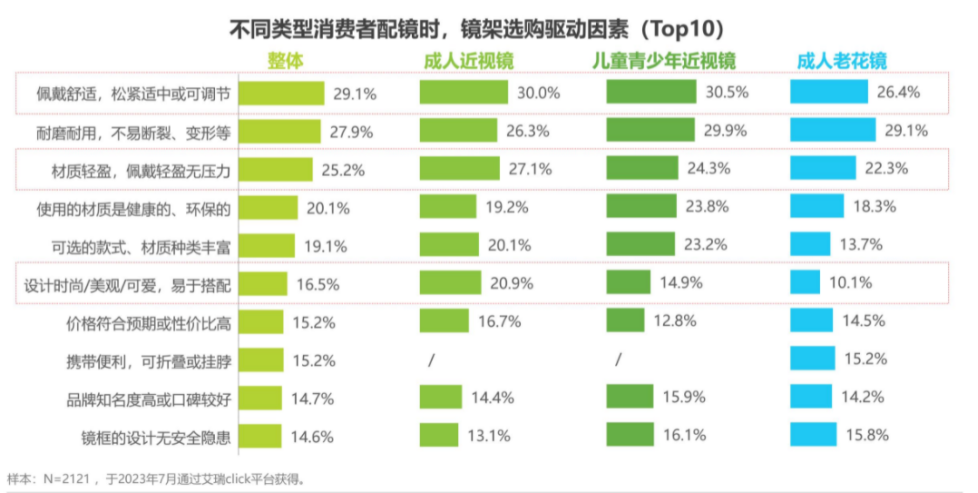

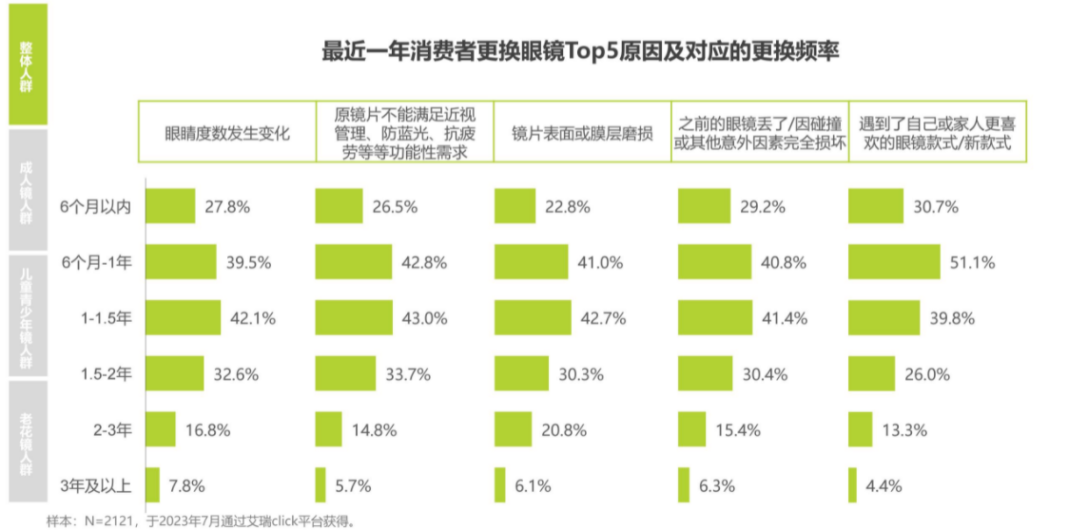

消费者更好眼镜的原因:

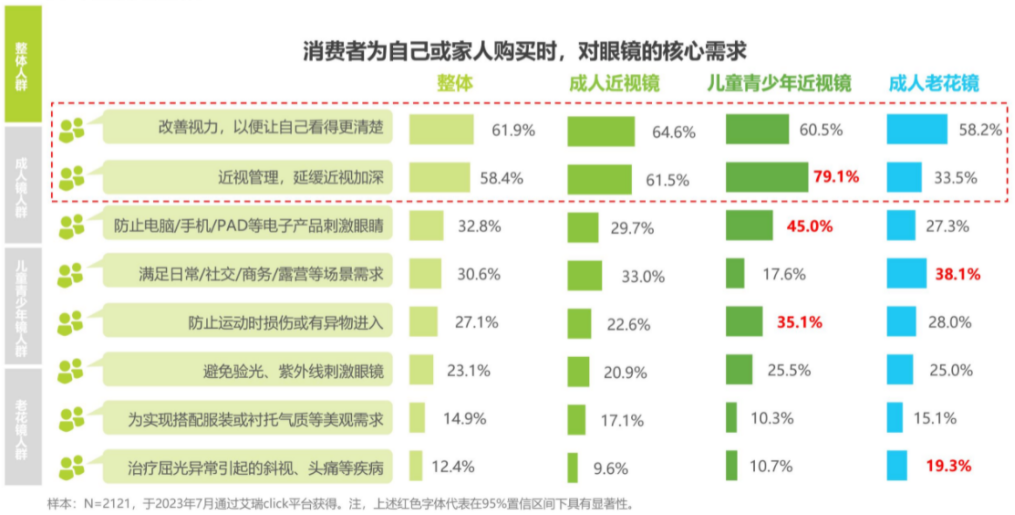

消费者购买眼镜的核心需求:

消费者愿意支付的成本

Ray-BanMeta发布三个季度出货量已超100万副。

热销原因:打造一副正常眼镜的同时全面优化一代产品问题。

技术上,一方面,近年来智能眼镜产品不断迭代,产品不断成熟,另一方面,随着AI能力的不断提升和多模态交互的实现;

产品上,根据产业链信息,预计2024、2025年谷歌、Meta、三星等科技巨头以及众多创业企业将相继推出自己的AI智能眼镜产品;

空间上,据艾瑞咨询数据,全球有近26亿近视人群,18亿老花患者,这意味着全球有近44亿人拥有近视或者老化眼镜,据statista数据,2023年全球太阳眼镜销量约8.5亿副,并预计2028年全球太阳眼镜销量将达到10亿副。2023年全球眼镜(包含:平光镜、隐形眼镜、太阳眼镜、其它眼镜)市场规模1841亿美元,预计到2030年市场规模将达到3238亿美元,AI智能眼镜的潜在替代市场规模巨大。

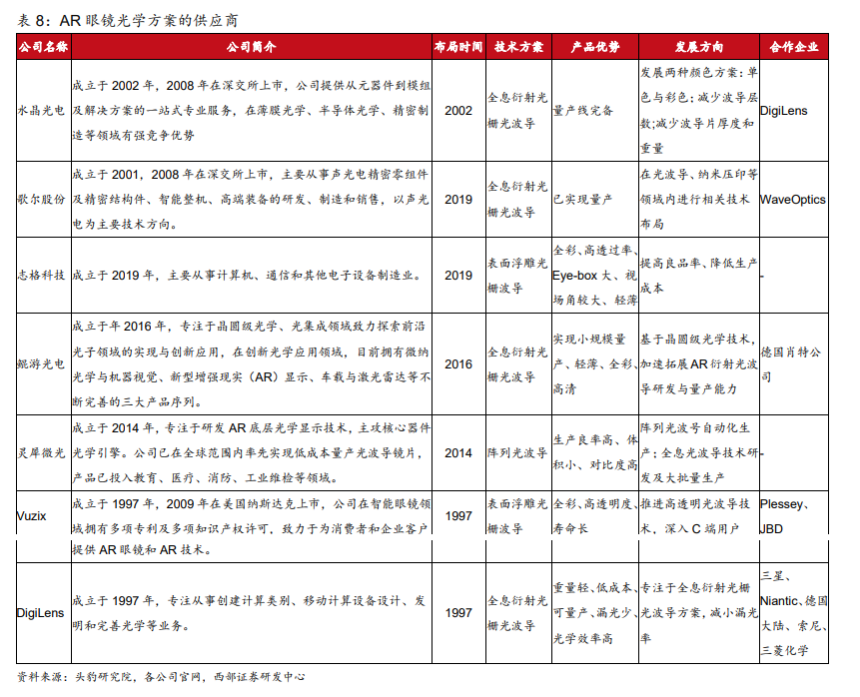

供应链大厂针对性发力,相关技术日趋成熟。

显示、光学和组装为带显示的AI智能眼镜BOM主要构成三大环节。根据WellsennXR,AR圈数据,在典型AI眼镜成本中占比最高的环节主要为显示、光学和组装(含结构件),BOM成本占比分别为40%、30%、11%。其中,显示、光学是目前AI智能眼镜硬件端技术难度最大环节,也是成本占比最高的环节。

SOC、组装、存储、摄像头为不带显示RayBanMeta眼镜BOM主要构成环节。

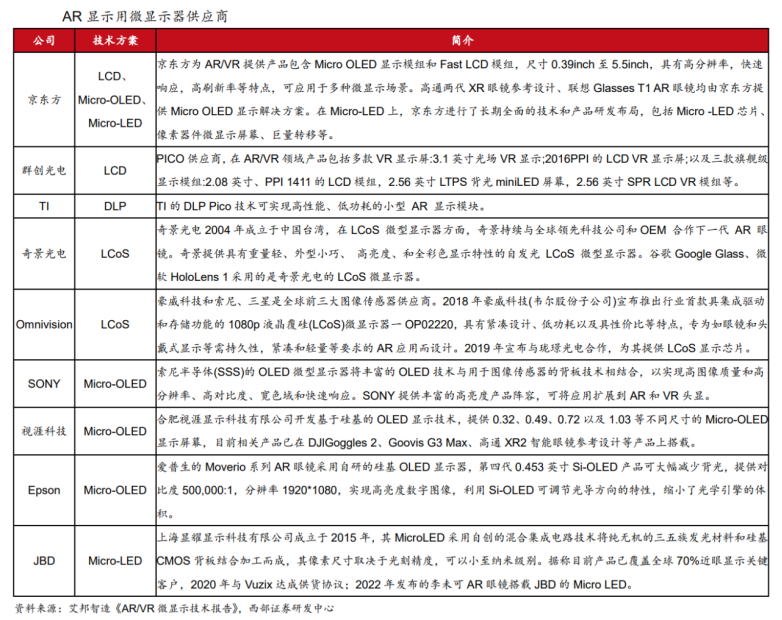

1)光学单元(BOM占比约43%):光学显示系统由光学组合器与微显示屏组成。光学组合器方面,目前AR眼镜中Birdbath与光波导为主流方案,其中光波导在光学效果、外观形态和量产前景等方面都具备良好的发展潜力,有望成为未来AR眼镜走向消费级的理想解。微显示屏方面,Micro-OLED是目前AR眼镜的主流,制造技术逐渐成熟。

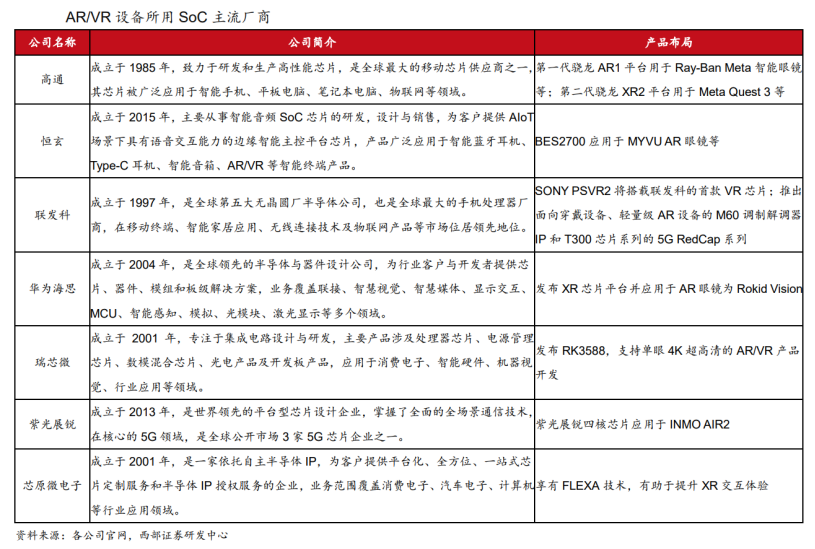

2)计算单元(BOM占比约31%):算力、功耗与尺寸是AR眼镜SoC的关键指标,而端侧AI对SoC计算能力提出了更高要求。目前高通主导了XR领域SoC市场,其中骁龙AR2Gen1是高通首个专为AR眼镜打造的平台;其他厂商如联发科(联手Meta研发AR眼镜定制芯片)、恒玄(BES2700已应用于智能眼镜)、瑞芯微(与诠视科技在XR领域合作)、海思(发布XR平台)等在AR领域也积极布局。

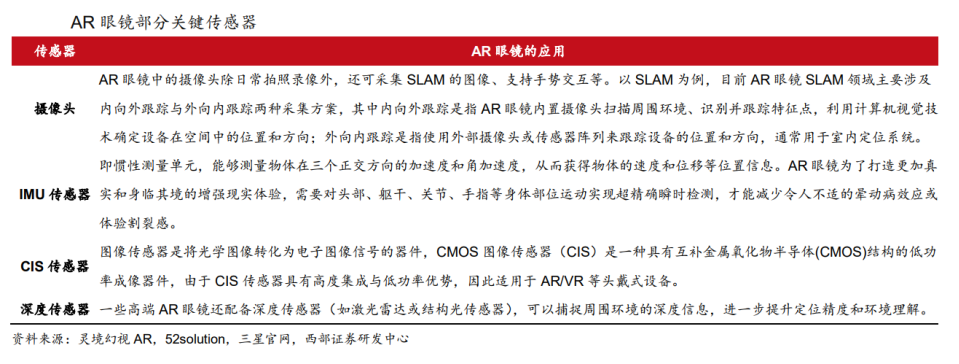

3)传感单元(BOM占比约9%):包括摄像头、CIS、IMU等,实现SLAM空间定位(实时跟踪AR设备在空间中位姿并绘制地图)与智能交互(语音交互、手势追踪、眼动追踪)等基础功能。

4)其他:电池(BOM占比约2%)目前锂电池为AR眼镜主流方案;此外微型扬声器等也是AR眼镜性能的重要保障。

Ray-BanMetaAI智能眼镜有望成为智能眼镜领域的破局者,端侧AI赋能下AR智能眼镜有望成为比肩手机的下一代终端产品。伴随主流技术方案的迭代成熟,我们认为AR眼镜有望步入增长“快车道”,产业链相关公司未来可期。

产业趋势上,AR眼镜当前存在性能、便携性、成本的不可能三角,其发展节奏是:空间投影AR(极客产品)→AI眼镜(穿戴式设备)→AR(计算机),而AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比的硬件落地方案,同时目前AI智能眼镜技术逐渐成熟、参与玩家众多、产品陆续推出,且潜在空间巨大,叠加2023年来Ray-BanMeta热销,伴随着2024年AI技术的快速迭代及AI智能眼镜产品的陆续推出,AI智能眼镜关注度上升,因此我们认为AI智能眼镜趋势已来,拐点临近,但当前尚未形成共识,2024年正是行业关键的拐点时刻,关键在于AI领军企业及消费电子龙头推动。

市场对于AI眼镜的五大疑问。

1.AR眼镜&智能眼镜销量情况与产品痛点:据IDC,2023年全球AR眼镜销量为48万台,智能眼镜销量为101万台。经过多年的发展,智能眼镜一直是个百万量级的小众产品;从竞争格局来看,伴随新品迭代,近年来AR、智能眼镜格局变化较大。硬件的痛点主要在于无法兼顾重量、成本、性能,追求极致性能的Hololens销量惨淡。但2023年、2024年Q1行业增速表现亮眼,2024年Q1全球AR眼镜出货量为10万台、同增56%,智能眼镜出货量为26万台、同增217%。

2.眼镜类产品出现爆款产品:复盘上一款可穿戴的爆款产品AirPods2、XR的爆款产品Quest2,认为爆款产品的定义在于产品力满足消费者需求,并且在产品发布后销量实现数倍增长。

2023年9月Meta和雷朋的第二代产品MetaRay-Ban横空出世,重量不足50g,起售价299美元,解决了重量、成本的痛点,相较于一代产品,二代产品造型与价格不变,相机品质、音质大幅提升,续航时间、充电速度提升30%+,芯片、存储亦有所升级;同时,该产品于2024年4月推出AI功能,目前仅支持英文对话,仅限美国和加拿大用户使用。

根据IDC,2023年Q4、2024年Q1MetaRay-Ban出货量达36、10万台;我们估算2024年Q2MetaRay-Ban出货量或达50万台,年化销量达200万台。而且考虑目前AI功能仅限美国和加拿大用户使用,若未来区域、语言推广至全球,对应销量或超600万台。相较于一代产品(30万台),MetaRay-Ban销量倍增、初具爆款雏形。

3.MetaRay-Ban的功能:除了拍摄功能、音乐和通信功能,用户只需说出“HeyMeta”并说出提示词或提出问题,便可激活该眼镜内置的AI助手,除了用于查询天气、时间、体育比赛、新闻结果等日常基础信息,用户还能通过“HeyMeta,lookAnd...”指令调用摄像头以实现更多视觉化的操作。

4.未来可以期待的爆款智能眼镜新品:Meta计划于2024年9月25日展示首款智能AR眼镜,苹果预计在2026年后推出AR眼镜,并且目前正致力于将Appleintelligence引入Visionpro;此外大量公司正涌入AI眼镜赛道。根据Statista,2023年全球眼镜出货量达10亿副,眼镜作为最便携的可穿戴设备、距离人眼最近的设备,伴随AI加成,未来行业有望突破千万级销量。

5.Meta眼镜BOM成本和新品定价:根据WellsennXR,RayBanMeta的综合硬件成本约为164美元,SOC(34%)、ROM+RAM(7%)、OEM(9%)、摄像头(5%)、电池(4%)、PCB(4%)、声学(3%)占比较高,智能眼镜大卖有望拉动组装厂、芯片厂、摄像头、电池、声学、PCB等行业需求。根据iResearch,AR的BOM中光波导占比较高、达43%,考虑历史Meta新品定价与BOM成本接近,几何光波导量产难度大、成本占比较高,我们认为几何光波导方案成本下降曲线决定了MetaAR眼镜的定价。

AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比的硬件落地方案,潜在空间巨大,但考虑到重磅产品+关注度+出货量+渗透率+业绩这5大因素尚未满足,对于AI智能眼镜来说,当前更像是TWS耳机行业的2015年-2016年,2024年正是AI智能眼镜行业关键的拐点时刻。AI智能眼镜短期出货量仅百万级别,对应国产供应商业绩增厚尚未体现弹性,更多偏向于主题投资。

中长期角度产业链环节中价值量占比最高、格局最优的环节有三大主线:

1.受益后续AI智能眼镜重磅产品发布、事件驱动、主题发酵等催化的标的:天键股份、国光电器、博众精工等;佳禾智能、亿道信息、恒玄科技、华灿光电、福光股份、博士眼镜、科瑞技术等;

2.绩确定性较高的标的:德赛电池等;

3.价值量占比最高、格局最优、盈利最好、业绩弹性最大的产业链环节对应核心供应商:蓝特光学、立讯精密、歌尔股份、水晶光电等。

本文作者可以追加内容哦 !