8月16日,港股苹果概念股普涨。其中,高伟电子(01415.HK)领涨板块,股价大涨10.87%,报23.45港元/股。

其他果链成员亦纷纷上扬,瑞声科技(02018.HK)涨2.83%,通达集团(00698.HK)涨2.6%,比亚迪电子(00285.HK)涨1.53%,丘钛科技(01478.HK)涨1.27%,舜宇光学科技(02382.HK)等均涨。

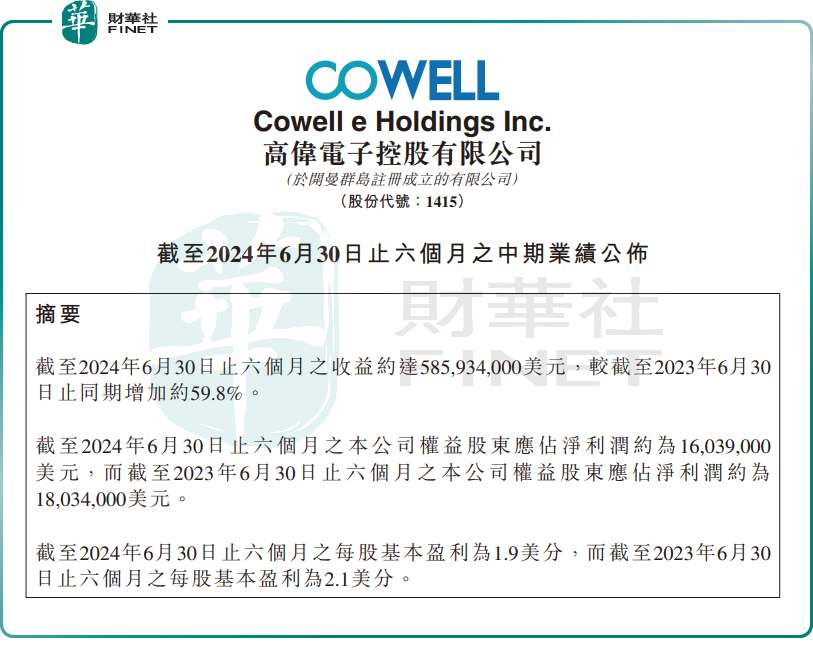

消息面来看,高伟电子的大涨与其发布的2024年中期业绩有关。

公告显示,高伟电子今年上半年收入5.86亿美元,同比增加59.8%,大超市场预期;归母净利润为1604万美元,同比下滑11.1%,表现不如预期。

高伟电子是移动设备相机模组的主要供应商,主要从事设计、开发、制造及销售各类相机模组,用作具备相机功能的智能手机、多媒体平板电脑及其他移动设备的重要部件。同时,高伟电子还设计、开发、制造及销售用于多种消费电子产品的光学部件。

今年上半年,高伟电子收入大幅提升,高伟电子称主要得益于客户订单增加所致。

一直以来,高伟电子的客户都高度集中。财报显示,2024年上半年,高伟电子最大客户占公司收益约93.5%。而上年同期,这一比例也高达96.5%。

而据此前资料显示,高伟电子深度绑定苹果,主要为苹果公司提供iPhone与iPad前置摄像头模组,苹果相关业务的营收占比超9成,占据绝对主导地位。

由此可推断,上半年,让高伟电子订单大增的“金主”客户就是苹果。

高伟电子营收增长近60%,不过毛利仅增长40.7%,毛利率亦较上年同期下滑1.7个百分点至12.2%,显示公司营业成本增幅较快;与此同时,在费用管控方面,公司上半年销售及分销开支同比增长70.6%,行政开支亦大幅增长78.8%,远高于营收增幅,亦在经营层面对利润带来负面影响。

多机构称,营收超预期主因手机及平板业务回暖明显,此外,手机后摄项目已在上半年开始小幅贡献营收。利润不及预期,则由于苹果上半年降价促销带来一定价格压力;此外公司积极准备手机后摄项目扩产,相关成本及费用压力较大。

此外,虽然公司其他收入大幅增长,但融资成本大幅增加在一定程度上部分抵消了这一影响。

招商证券研报显示,高伟电子上半年收入淡季超越市场预期,主要系:1)iPad上半年出货量同比增长,且公司上半年切入Pro 新机后摄的新增料号,带动iPad 收入显著提升;2)上半年公司iPhone前摄份额有所提升;3)激光雷达和Vision Pro业务亦有所贡献。

方正证券研报也指出,虽然公司24H1利润小幅不及预期,但营收超预期反映出手机后摄项目正在稳步推进,由此带来的成本及费用压力导致预期利润有所减少有一定合理性,而且费用前置将为后续利润增长打开空间。

展望下半年,方正证券强调,虽然iPhone16系列创新有限,预计今年iPhone全球出货量或同比持平,但高伟今年首次切入新机后摄项目,24H2业绩将迎来明显放量。明年,iPhone17系列或在硬件端迎来较大升级,叠加软件端AI能力的逐步完善,2025年或为苹果产品大年,高伟将跟随大客户同步受益。

中金公司亦表示,虽然1H24 业绩短期承压,但展望2H24-1H25,该行认为高伟电子与北美大客户配合紧密,有望持续在手机后置摄像头领域不断获取份额,逐步释放自身的业绩成长性。中长期看,看好AI 带动端侧的换机新周期,光学作为重要的人机交互接口,有望在手机及多种AIoT 品类迎来潜在升级,高伟作为北美大客户摄像模组的核心供应商之一,有望受益于产业趋势,建议投资人积极关注。

作者:瓶子

本文作者可以追加内容哦 !