桃李面包 2024 年半年报的解读和分析

财务数据

营收下降:2024 年上半年实现营业收入 30.21 亿元,同比下滑 5.79%。这是桃李面包自 2015 年上市以来首次录得半年报营收下滑。

利润微降:归属于上市公司股东的净利润 2.9 亿元,同比微降 0.60%;扣除非经常性损益后的净利润为 2.78 亿元,同比下降 1.19%。

现金流情况:经营活动产生的现金流量净额为 4.38 亿元,同比增长 20.06%,表明公司在经营活动中现金回收能力较好。投资活动产生的现金流量净额为 - 1.21 亿元,上年同期 - 0.40 亿元,说明公司在投资方面有一定的支出。筹资活动产生的现金流量净额为 - 2.85 亿元,较上年同期的 - 3.03 亿元有所改善。

其他财务指标:基本每股收益为 0.1812 元,同比下降 0.60%;扣除非经常性损益后的基本每股收益为 0.1736 元,同比下降 1.19%;加权平均净资产收益率为 5.64%,较上年同期的 5.83% 减少了 0.19 个百分点。

确实是首次从半年报的财务数据来看,的确不那么好看,问题是出自市场?还是出自企业本身?

我们来看桃李面包到底是干嘛的?

产品与业务

面包主业:公司核心产品桃李品牌的面包及糕点实现营业收入 29.85 亿元,同比下降 5.37%,占公司年度营业收入的比例为 98.82%,仍是公司的主要收入来源,但面临一定的增长压力。

新产品表现:可可爆了牛角面包、蛋蛋卷、红豆紫米糯乎乎面包和肉松卷面包等新产品呈现较高速增长,产品综合竞争力获得提升,显示出公司在产品创新方面的努力和成果。

其他产品:粽子类产品营收未单独列出(2023 年同期营收约 1753.24 万元),其他产品营收约 3573.54 万元,同比增长约 3.56%,占比相对较小。

再看区域表现

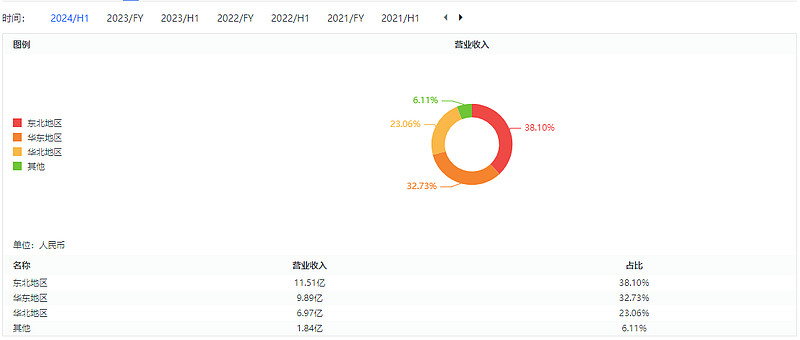

多个区域收入承压:分区域看,东北地区、华东地区、华北地区为桃李面包三大销售区域。其中,大本营东北地区收入 11.51 亿元,同比下滑 12.34%;华东地区实现收入 9.89 亿元,同比下滑 3.32%;华南地区实现收入 2.23 亿元,同比下滑 14.56%。不过,公司积极拓展的西南市场实现收入 3.73 亿元,同比微增 0.27%。

生产与产能

生产基地:截至 2024 年 6 月 30 日,公司共有 22 个生产基地已投入使用,在建生产基地项目 5 个,分别位于广西、长春、河南、上海、佛山,设计产能达到 22.43 万吨。公司整体产能利用率为 69.84%,其中华中地区、华南地区、华东地区、东北地区的产能利用率分别只有 57.53%、57.85%、66.82%、67.81%,产能利用率存在一定的提升空间。

策略与展望

市场拓展与渠道下沉:在整个市场消费预期相对谨慎的情况下,公司在拓展新市场的基础之上,导入精益管理系统,提高经营质量,同时在东北、华北等成熟市场继续加快销售网络细化和下沉工作,进一步开拓细分消费市场和销售渠道,挖掘市场潜力,引导新的消费需求。

定制化服务:针对市场消费行为出现不同程度的分流及分化趋势,结合更多头部客户呈现越来越多的个性化产品需求,公司整合生产、人力、市场等资源,打造成为客户提供全套产品方案的定制化服务提供商,来进一步深化和丰富各大重点客户的合作,为更多消费者、客户提供优质产品和个性化服务,提升销售业绩。目前公司正在有序推进头部客户的服务,建立并完善常态化的头部客户服务机制。

桃李面包的竞争优势主要体现在以下方面:

品牌知名度高:经过多年发展,桃李面包的核心产品面包及糕点所使用的桃李品牌已成长为跨区域的全国知名面包品牌,在消费者心中有较高的认可度,上榜消费者选择最多的食品品牌 TOP10、快消品品牌 TOP50,消费者触及数达 2.417 亿。

产品新鲜度高:采用 “中央工厂 + 批发” 模式进行生产和销售,能够在短时间内将产品从工厂配送至线下零售终端,保证了产品的新鲜度。例如,几个小时内面包就可以从工厂直发并摆在超市的货架上,也可以通过线上购买到。

产品性价比高:在面包的品类细分上,聚焦于少而精,追求单品生产销售规模,大规模的生产可降低公司的单位生产成本,直接销售给商超等终端,可大幅降低公司的销售费用。同时其自动化和标准化程度高,产品生产效率高,成本也更低,使得产品价格较为实惠,依靠高性价比赢得了消费者的良好口碑。

创新能力较强:始终关注消费者的健康需求,不断创新产品,引领健康烘焙潮流。在行业内率先推出更新鲜的短保面包,还不断迭代更新,细分需求,研发出了轻乳芝士蛋糕、撕圈黄油面包、三明治蛋糕、椰香面包、碱水小丸子面包等一系列新产品,满足了消费者多样化、精细化的消费需求。例如通过技术创新,采用汤种及长时间低温熟成技术、液种 12 小时发酵工艺等,提升了产品品质和口感。(好多面包我都没吃过,是不是推广能力不够呢?)

销售渠道广泛:拥有庞大且稳定的销售网络,采用直营与经销相结合的销售模式进行渠道开拓,不仅在永辉、华润万家、沃尔玛、大润发等大型连锁商超设有专柜,更深入至众多便利店乃至夫妻小店,实现了市场的广泛覆盖。线上店铺更是覆盖京东、天猫、淘宝等主流电商平台,同时聚焦 O2O,与美团、饿了么、京东到家等各大平台合作,完善了销售矩阵,助力产品覆盖全国。

供应链体系高效:在全国销售网络布局完善,目前已经覆盖到 30 多万个零售终端,与众多供应商建立了良好合作关系,能够确保原材料的稳定供应和物流的高效配送。并且通过优化物流网络,减少不必要的运输和仓储环节,降低物流成本,同时集中管理和规模化运营也能有效降低管理成本和运营成本。

桃李面包竞争劣势:

产品种类相对单一:虽然桃李面包在不断创新产品,但相较于一些竞争对手,其产品种类可能仍不够丰富,主要以面包、糕点等为主,在其他烘焙食品或相关食品领域的涉足相对较少,可能无法满足消费者日益多样化的需求。

市场竞争加剧:我国短保面包市场竞争激烈,企业数量较多,品牌知名度较高的短保面包企业除了桃李面包,还有美焙辰、嘉顿、曼可顿、宾堡等,这些企业在产品研发、包装设计等方面投入资金,产品更新迭代速度逐渐加快,种类日益丰富,未来市场竞争可能更加激烈,桃李面包面临较大的竞争压力。

区域发展不均衡:从其财报数据来看,桃李面包在东北地区收入占比较高,虽然一直在加大全国市场扩张步伐,但除华北地区外,其余地区产能利用率都不足 80%,全国化布局的效果并不理想,且东北地区作为大本营市场增长见顶,收入出现下滑,而华东、华南等重点开发的新兴市场收入也有所下滑,市场拓展面临挑战。

研发和创新能力仍需提升:尽管桃李面包有一定的创新成果,但在面对快速变化的市场和消费者不断提高的需求时,其研发和创新的速度、深度可能还需要进一步加强,特别是在产品口味、品类以及适应不同地区消费偏好等方面。

张彦张看法,能不能像爸爸糖那样的烘焙连锁,挑选一个大单品,定位可以是高端,也可以是中高端,现场烘焙,香气四溢的线下品鉴店,只开一家店,还有要用起来超级符号。就目前而言,桃李的整个品牌形象真的已经扎实的印在消费者脑海里了吗?也可以参考袁记云饺,

产品策略:

优化产品组合:鉴于桃李面包产品品类相对单一,可加大研发投入,丰富产品品类。除了现有的面包和糕点,开发如健康谷物面包、低糖低脂面包、特色口味面包(榴莲?韭菜?芹菜?)、适合不同年龄段的产品(如儿童营养面包、老年人易消化面包,老人控糖面包,健身人群低碳高膳食纤维粗粮面包),以及与面包搭配的酱料、饮品等,(可以跟欢乐家,春光,伊利,蒙牛,光明,三元,乐纯,君乐宝等公司合作,他们的椰子水是健身人群的好饮品)满足更多消费者的需求和不同消费场景。

提升产品品质:严格把控原材料采购,确保使用优质、新鲜、安全的食材;加强生产过程中的质量控制,保证产品的口感、风味和新鲜度始终如一;

建立完善的质量检测体系,对每一批次产品进行严格检测,确保品质稳定,提升消费者对品牌的信任度。

产品包装创新:设计更吸引人的包装,既要体现品牌特色,又要符合当下消费者的审美和环保理念。

针对不同的产品系列、口味、消费场景(如早餐、下午茶、野餐等)设计个性化的包装字样,增加超级符号,比如整体的企业颜色要统一,文字可以修改,封面和配料表的位置可以修改!增加产品的视觉冲击力和辨识度,在货架上更能吸引消费者的目光。参考,可以看看竞争激烈白酒行业和调味品行业

以上仅仅代表自己对公司的思考和分析,不代表任何投资建议,股市有风险,入市需谨慎!

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,感谢您的反馈!

本文作者可以追加内容哦 !