从今年的5月21日开始,上证指数出现了调整,在这期间指数的最大跌幅达到了11%。而在本周四,上证指数收出了一根中阳线,并且量能大。这看似有调整结束的迹象,市场或将出现上涨,但是笔者认为应该继续观察一下。

因为在今年的7月31日,上证指数收出了一根更大的阳线,并且量能放得更大。但在随后的4个交易日里,指数却转头向下并创出了本轮调整的新低。

所以近期我们要抱着指数调整结束,未来市场将出现上涨的想法,而要做好市场将持续调整的准备,这样才能万无一失。

通过分析我们发现截至下午收盘时,半导体板块的平均涨幅达到了1.97%,并且在A股56个行业板块中位居第一的位置。

半导体板块在2022年出现了短期产能过剩,所以板块内的多数企业都出现了大幅度的下跌。而在2024年半导体行业风口开始回暖,并且在近期半导体板块多次异军突起,所以这个板块目前既有行业风口的加持,又有资金的追捧,是值得我们关注的。

而在该板块内,笔者发现了一只蠢蠢欲动的低估大龙头,它就是星宸科技。这家公司的主营业务为端侧和边缘侧AISoC芯片的研发、生产及销售。并且其生产的IPC SoC及NVR SoC出货量全球第一,同时其也是中国第二大行车记录仪芯片厂商。

下面我们来分析一下这家企业的短期风险,并判断出其是否有爆雷的可能性。

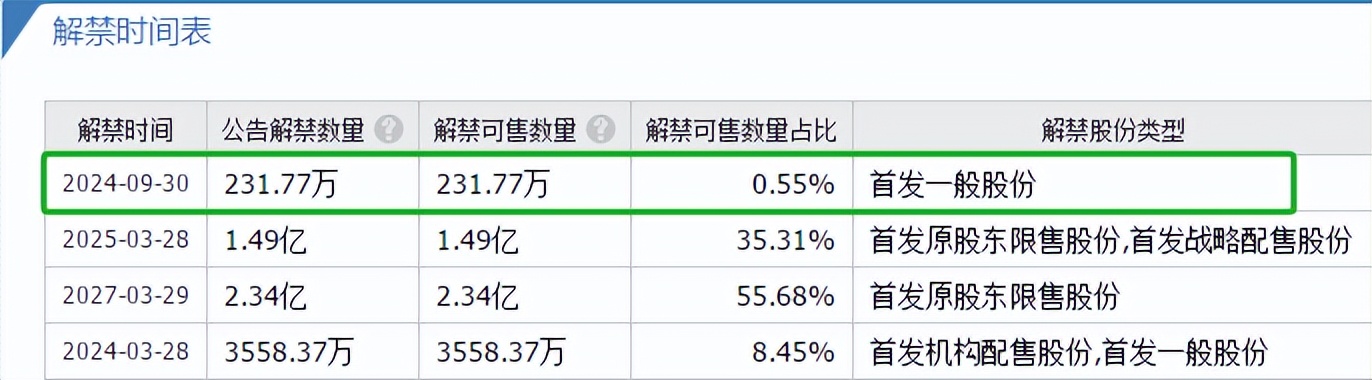

通过分析我们发现,这家企业最近一次解禁是在今年的9月30日,解禁数量为231.77万股,占总股本的比重为0.55%。

由于本次解禁的比重并不是很大,而且是9月份的事,所以近期这家公司并无流动性风险。

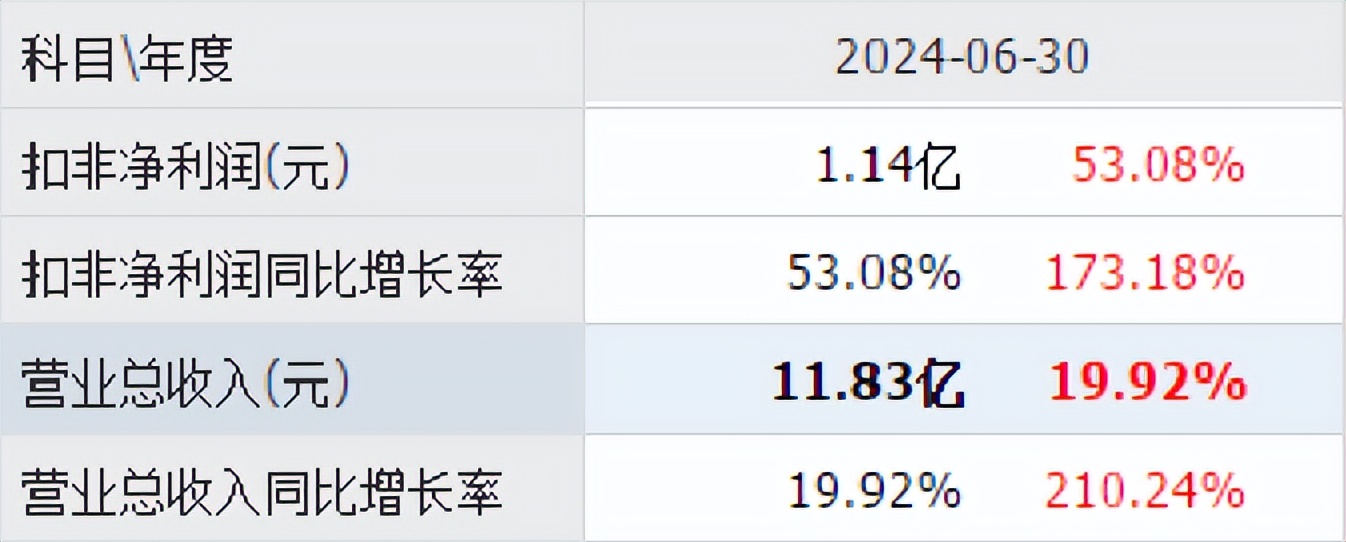

除此之外笔者还发现,在今年第二季度,这家企业的营业总收入为11.83亿元,同比增长了20%。

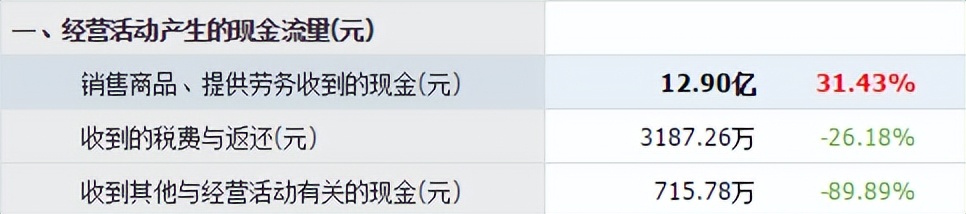

而同期公司因销售芯片产品实际收到的现金总额竟然高达12.9亿元,同比增长了31%。

在会计权责发生制下,营业收入中既包括收到的现金,也包括还未收到的欠款。

所以在通常情况下,营业收入应该大幅高于销售商品收到的现金总额。而在今年第二季度,这家企业销售芯片收到的现金总额不仅高于营业收入,并且同比还出现了增长,这说明其现金流非常充裕,公司的生产经营也十分健康。

最后我们再来分析一下公司的短期偿债能力,2024年第二季度,这家企业的短期负债,也就是一年内需要偿还的债务为4.7亿元。

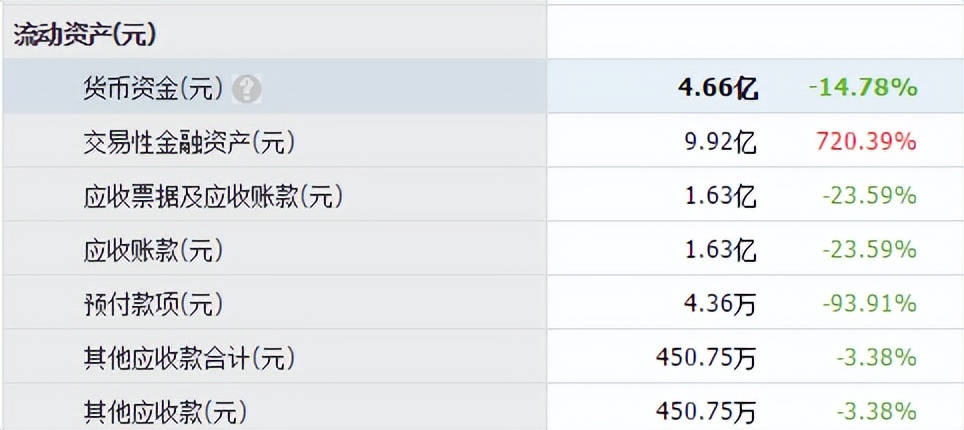

但是同期公司短期内能拿出来的现金总额,也就是货币资金却为4.66亿元;交易性金融资产,也就是用闲置资金购买的理财为7.92亿元。这说明在这家企业的账户里有超过14亿人民币是可以支配的,所以公司不具备短期偿债风险。

通过上述分析我们了解到,这家公司在报告期内的生产经营十分健康,也不具备短期偿债压力,并且本月也没有解禁事件,所以笔者个人认为这家企业不具备短期风险。

上面看过了公司的短期风险,下面我们再来分析一下这家企业的成长性。

通过分析笔者发现,由于半导体行业风口的回暖,公司收到客户的订单出现了增长。

2023年第二季度,这家企业收到客户的订单,也就是合同负债为 1,797万元。到了2024年第二季度,这个数字就达到了2,187万元,同比增长了22%。

由于收到客户的订单出现了增长,管理层也顺势扩大了生产,提高了存货的数量。

2023年第二季度,这家企业的存货只有6.23亿元。到了2024年第二季度,公司的存货就达到了6.8亿元,同比增长了9%。

因为存货里包括了生产芯片的原材料、产成品、半成品,而把存货卖了加上毛利润就是公司的营业收入。所以存货的大幅增长以及在未来都能被卖掉,是能提高这家企业的净利润的。

通过上述分析我们了解到,在半导体行业风口持续发酵下,这家企业收到客户的订单出现了增长,同时管理层也顺势扩大了生产,提高了半导体芯片存货的数量,所以公司未来有起飞的可能性。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !