2024上半贵州茅台营业收入、利润都实现了双位数增长,良好的业绩增长难抵茅台酒市场库存增加传闻、基金减持及瑞银危言耸听研报三大利空冲击,业绩公布后茅台股价脉冲了一下,又跌落回原处。

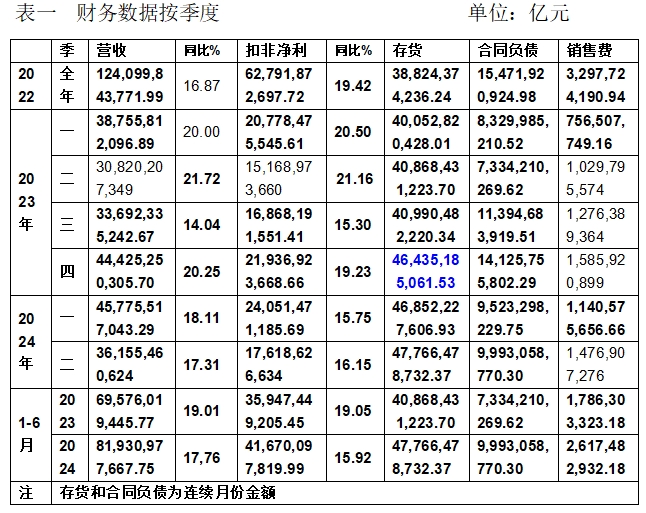

从表中可以看出,二季度合同负债变化不大,印证了7.23贵州茅台2024年半年市场工作会上负责人“茅台酒的基本属性和基本需求面没有变”的判断。因“本期广告宣传及市场费用增加”导致上半年销售费同比增加超8.3亿元。

从表中可以看出,二季度合同负债变化不大,印证了7.23贵州茅台2024年半年市场工作会上负责人“茅台酒的基本属性和基本需求面没有变”的判断。因“本期广告宣传及市场费用增加”导致上半年销售费同比增加超8.3亿元。

关于存货增加

从上表一可以看出,今年上半年虽存货同比增加了近70亿元,但相对于2023年末仅增加了13亿元多一点,应该不算多。从表中可以看出,存货快速增加主要来源于2023年四季度环比增加了54亿元多。根据2023年年报“产能状况”介绍,2023.10月投产的茅台酒基酒同比新增基酒产能 52.50 吨,2023.11投产的系列酒基酒同比新增基酒产能 6,400 吨,显然去年四季度存货快速增加原因在于此。

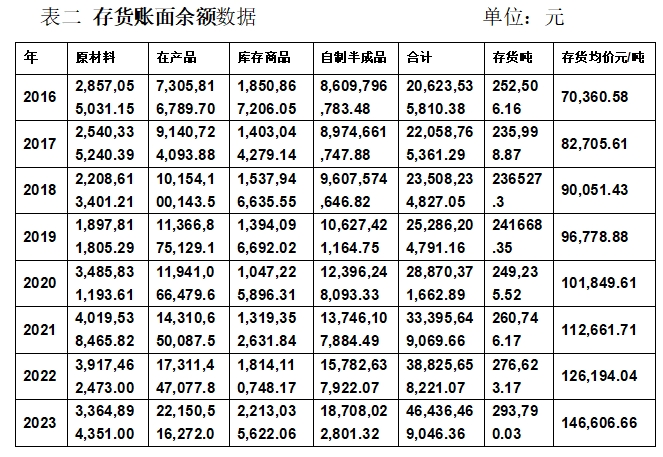

根据公司财报中存货分类数据可以看出,存货金额增加主要源于存货商品涨价。下表中存货均价为“在产品”、“库存商品”和“自制半成品”合计金额除以存货数量。

从上表可以看出,公司白酒库存量增加数量并不大,2016年至2023年九年仅增加了41,283.87吨,平均年增约4587吨。而金额却翻了一倍多,增加了约253亿元,平均年增约28亿元,主要是平均价格翻了一倍多引发,即从2016年7万/吨(35元/500ml)多涨到了14.66万(73.3元/500ml)多,总的来看,库存酒平均成本是及其“低廉”的!

从上表可以看出,公司白酒库存量增加数量并不大,2016年至2023年九年仅增加了41,283.87吨,平均年增约4587吨。而金额却翻了一倍多,增加了约253亿元,平均年增约28亿元,主要是平均价格翻了一倍多引发,即从2016年7万/吨(35元/500ml)多涨到了14.66万(73.3元/500ml)多,总的来看,库存酒平均成本是及其“低廉”的!

当然,从贵州茅台近年来销量增幅来看,要消化已有库存和每年新增库存,确实需要开疆拓土提升销售量。

从表中可以看出,2017年销量从2016年约3.7万吨增加到6万吨多,同比增加60.70%,一下上了三个台阶,但到去年才又上一个台阶达到7万吨以上。尽管去年销售量同比大增5000多吨,但去年下半年新增产能导致库存增加了1.7万多吨,按去年新增销量需要三年多才能消化。

从表中可以看出,2017年销量从2016年约3.7万吨增加到6万吨多,同比增加60.70%,一下上了三个台阶,但到去年才又上一个台阶达到7万吨以上。尽管去年销售量同比大增5000多吨,但去年下半年新增产能导致库存增加了1.7万多吨,按去年新增销量需要三年多才能消化。

从上表可以看出,今年上半年茅台酒销售同比增长15.67%,如果扣除去年11月份开始提价20%因素,销售收入实际为5,713,908.925万元,同比下降3.61%,因此贵州茅台销量应该是减少了,目前京东、天猫因取消补贴,飞天53度500ml茅台价格已恢复到2500元/瓶以上了,应该有限量保价功劳。以2023年茅台酒42,109.50吨销量为基数,以今年扣除涨价因素后销售收入下降3.61%推算销量,全年销量将减少约1520吨。按此方法推算系列酒,系列酒全年销量将增加约9508吨。抵扣后,茅台酒厂2024年总销量将增加超8000吨,如果确实能达到该推算销量,库存消化压力将得到较大缓解。

从上表可以看出,今年上半年茅台酒销售同比增长15.67%,如果扣除去年11月份开始提价20%因素,销售收入实际为5,713,908.925万元,同比下降3.61%,因此贵州茅台销量应该是减少了,目前京东、天猫因取消补贴,飞天53度500ml茅台价格已恢复到2500元/瓶以上了,应该有限量保价功劳。以2023年茅台酒42,109.50吨销量为基数,以今年扣除涨价因素后销售收入下降3.61%推算销量,全年销量将减少约1520吨。按此方法推算系列酒,系列酒全年销量将增加约9508吨。抵扣后,茅台酒厂2024年总销量将增加超8000吨,如果确实能达到该推算销量,库存消化压力将得到较大缓解。

对于市场反复炒作经销商库存大增的利空,目前没有一个权威部门/协会有科学/准确的统计数据,大都是媒体人局部调研爆料,个人认为酒企合同负债数据才是市场库存情况的一个重要参考指标。

关于知名基金经理们的减持甚至清仓

网上炒作多位知名基金经理对贵州茅台进行了大量减持,甚至清仓的消息,主要就是指焦巍管理的银华富裕主题基金,李晓星管理的银华心佳两年持有期,萧楠管理的易方达高质量严选三年持有等。

查查这些基金公司的持仓明细,以所谓长期投资贵州茅台的银华富裕主题基金为例,看看该知名基金经理对贵州茅台买卖操作。

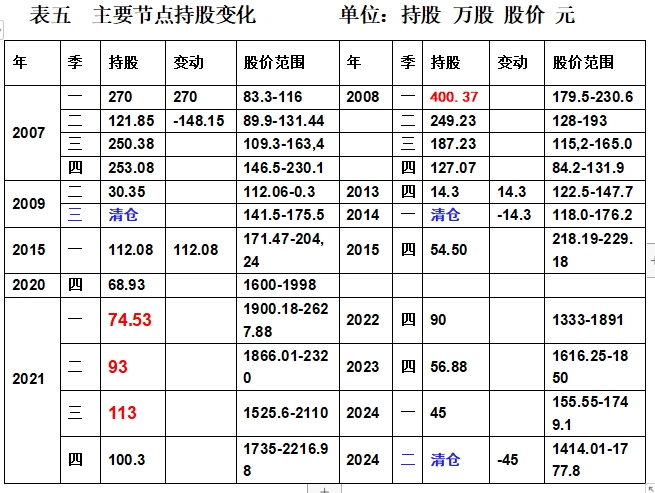

银华富裕主题基金(代码180012)成立于2006年10月12日,公司基本资料“持仓明细”公告显示,2007年1季度开始建仓贵州茅台,2008年1季度最大持仓达400.37万股 ,从2季度开始减仓,2009年3季度进行了清仓。直到2011年4季度又重新开始买入33.02万股,2012年3季度再度清仓。2013年又开始买入14.3万股,2014年1季度清仓。就在公司清仓的2014年1季度,贵州茅台见底118,01元后,开启了见顶2627,88元大牛市。2015年1季度公司追涨买入112.08万股后,4季度减仓至54.50万股。在2016年1季度至2020年4季度期间,持仓始终在60-70万之间波动。2021年白酒股价见顶时,公司前三季度持续加仓,四季度开始减仓,直至2024年2季度清仓。主要买入节点及贵州茅台股价最低最高价情况如下表所示。

从上表可以看出,银华富裕主题基金买卖贵州茅台,大多数时候都在追涨杀跌中操作(也许赚了些差价赢了小钱)。如果公司2008年1季度持有的400.37万股贵州茅台不卖,持仓到现在,就算成本按2008年1季度复权价最高982.54元,按2024.8.15收盘价9269.54元(复权价)卖出,可盈利近332亿元,以2024年6月30日该基金29.40亿份份额计算,卖出贵州茅台每份利润超11元!

从上表可以看出,银华富裕主题基金买卖贵州茅台,大多数时候都在追涨杀跌中操作(也许赚了些差价赢了小钱)。如果公司2008年1季度持有的400.37万股贵州茅台不卖,持仓到现在,就算成本按2008年1季度复权价最高982.54元,按2024.8.15收盘价9269.54元(复权价)卖出,可盈利近332亿元,以2024年6月30日该基金29.40亿份份额计算,卖出贵州茅台每份利润超11元!

2021年前三季度贵州茅台股价绝大部分时间在2000元以上震荡,按增仓量和股价推算,银华富裕主题基金耗资在 10亿左右,巨资持续增仓时,基金经理一定认为茅台具有投资价值。2024年2季度清仓后贵州茅台跌破1400元,基金经理大谈“当前正处于一轮新的经济大转型的关口,”“过去越高的毛利率和定价权,就越容易受到新一轮经济模式下的冲击和质疑。在这种背景下,可能估值的调整就先行于盈利本身”,证明自己清仓正确!如果清仓后涨了,绝对不会!

横看成峰侧成岭,实际上,有的基金在减仓和清仓,也有的基金在加仓。查了一下,2024年二季度基金持仓前十,有家5增仓,4家减仓。

减仓最多的华夏上证50ETF,才算得上贵州茅台长期投资机构,该基金在2006 年2季度就买入了360.6209万股,此时贵州茅台股价在40元左右。后持续加仓(期间有少量减仓)至2023年3季度的599.52万股,2023年4季度和今年1季度进行了大幅加仓450多万股至持仓总量达1052.05万股,2024年2季度只是小幅减仓约44万股而已。新浪财经贵州茅台个股资料“基金持仓”数据显示:2024年7月5日鹏华中证800ETF加仓9200股;2024年8月12日沪深300ETF加仓1000股。

减仓最多的华夏上证50ETF,才算得上贵州茅台长期投资机构,该基金在2006 年2季度就买入了360.6209万股,此时贵州茅台股价在40元左右。后持续加仓(期间有少量减仓)至2023年3季度的599.52万股,2023年4季度和今年1季度进行了大幅加仓450多万股至持仓总量达1052.05万股,2024年2季度只是小幅减仓约44万股而已。新浪财经贵州茅台个股资料“基金持仓”数据显示:2024年7月5日鹏华中证800ETF加仓9200股;2024年8月12日沪深300ETF加仓1000股。

另据媒体报道:美国万亿美元资管巨头--资本集团旗下多只基金加仓贵州茅台。截止2024年2季度末,资本集团旗下“欧洲太平洋成长基金”2024年二季度买入32.242万股持仓达523.22万股;“美国基金―新世界基金”2024年4月21日至6月30日买入109.7099万股,持仓达330.89万股。截至6月底,资本集团旗下共同基金合计持有贵州茅台1010.66万股。其中,持有贵州茅台较多的三只基金为“欧洲太平洋成长基金”“新世界基金”“资本世界成长和收益基金”,分别持有贵州茅台523.2248万股、330.89万股和128.44万股。(详见《美国万亿美元资管巨头加仓茅台》)。

瑞银证券7月29日发布白酒行业研报导致白酒板块崩溃。该研报将贵州茅台的评级从买入下调至中性,称预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。若行业龙头不控制供应,2025年底,茅台的批发价最惨可能从当前水平下跌50%。消息一出,茅台股价直接破1400元大关,次日创2022年11月以来新低1361.30元。瑞银研报发布后,部分公司对其研报科学性提出了质疑,头部白酒企业基本保持了沉默。用业绩来回应,也许才是最有力回击吧!这可能就是头部白酒企业对研报不置可否原因所在。

贵州茅台2024年半年市场工作会上提到“下半年是渡过本轮行业调整的关键期”。提出了做好客群、场景和服务三个转型,进展情况值得关注。

贵州茅台承诺未来三年分红不低于75%,按今年上半年利润计算,今年每股分红将超过60元,按目前股价计算,红利率超4%,在银行存款利率2%以下,国债利率下调到2%多一点情况下,每股60元以上的分红对长线机构投资者还是有诱惑力的。20出头的市盈率对两位数增长的公司而言不算高。半年报公布后,一大批事后诸葛亮争相推荐买入茅台,近一个月获得29份券商研报关注,买入23家,增持1家,强烈推荐1家。

买不起茅台股票,买得起食品饮料相关ETF基金,目前贵州茅台总市值排名第一,涨跌对上证指数,行业板块影响较大,这是我关注贵州茅台原因所在。

本文作者可以追加内容哦 !