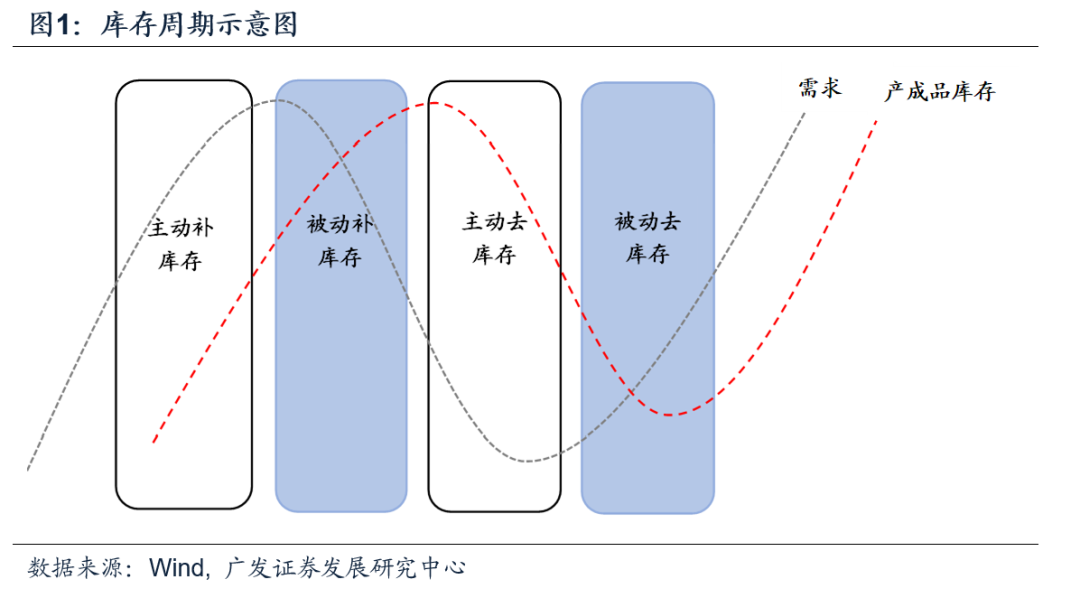

基钦周期,或称基钦库存周期,是由英国经济学家约瑟夫·基钦(Joseph Kitchin)提出的。这一周期大约持续3至5年,它描述了商业和经济活动中的短期波动,主要与库存调整有关。基钦周期强调短期内企业库存的增加和减少对经济产生的影响。

基钦周期的特点

1、 持续时间:大约3到5年,是经济周期中最短的一环。相比之下,中期的朱格拉周期(Juglar cycle)则持续7到11年,长期的库兹涅茨周期(Kuznets cycle)持续15到25年。

2、 原因:主要由于企业对库存的调整而产生波动。例如,当经济繁荣时,企业会增加生产和库存,然而,需求冷却后,企业减少库存,会引发一系列经济收缩活动。

3、 特征:

扩张阶段:企业预期经济前景乐观,增加生产和库存,导致经济增长。

收缩阶段:需求预期下降,企业减少库存和生产,导致经济放缓甚至收缩。

中国的基钦周期案例

在中国,基钦周期有明显的历史实例,可以通过观察库存及相应的经济指标来分析。

2008—2009年全球金融危机后的基钦周期

背景:全球金融危机后,中国政府启动了4万亿人民币的经济刺激计划,包括基建项目、消费刺激等。

扩张阶段:

时间:2009年至2011年

现象:快速的信贷扩张和大规模投资导致库存增加,经济快速复苏并扩张。中国的GDP年均增长率在这段时间保持在9-10%左右,工业生产也呈现出大幅增长的趋势。

收缩阶段:

时间:2011年至2012年

现象:随着政府刺激效果减弱,需求放缓,企业开始削减库存。2012年,中国的GDP增长率开始放缓,库存积压和产能过剩问题开始显现。

2015—2016年时期

背景:由于过度投资带来的债务压力和全球经济的不确定性,中国经济再次面临调整。

扩张阶段:

时间:2015年至2017年

现象:政府再次采取多种措施刺激经济,流动性增加,企业库存回升。这一期间,中国政府推出了去库存、去杠杆、去产能、降成本和补短板的供给侧结构性改革。2016年,中国GDP增长率为6.7%略高于预期,工业生产数据显示出一定程度的反弹。

收缩阶段:

时间:2017年至2018年

现象:随着市场逐渐消化早期的库存和去产能措施的效果显现,企业开始谨慎对待库存管理,经济增长速度放缓。当年的发展目标从注重数量转向质量,库存和生产活动逐步得到调整。

结论

基钦周期是经济周期中最短的短期波动,但对企业决策和经济调控政策具有重要参考价值。在中国,基钦周期现象在不同时期都有显现,尤其是受到库存调整的影响。从这方面的案例中可以看到,经济刺激措施对库存和产出的影响明显,而周期的扩张与收缩阶段对宏观经济政策的制定和调整也提供了重要依据。

为什么有种说法,A股7年左右就会有波牛市

其实这背后的原因就在于周期。

往往基钦库存周期更常见的时间在3.5年左右,一波不库存周期通常伴随着企业业绩的改善,对应股市也会有一波小牛市,而当7年左右,基钦周期和朱格拉周期同时向上共振的时候,就会迎来一波牛市,也就是周期共振的力量带来的。

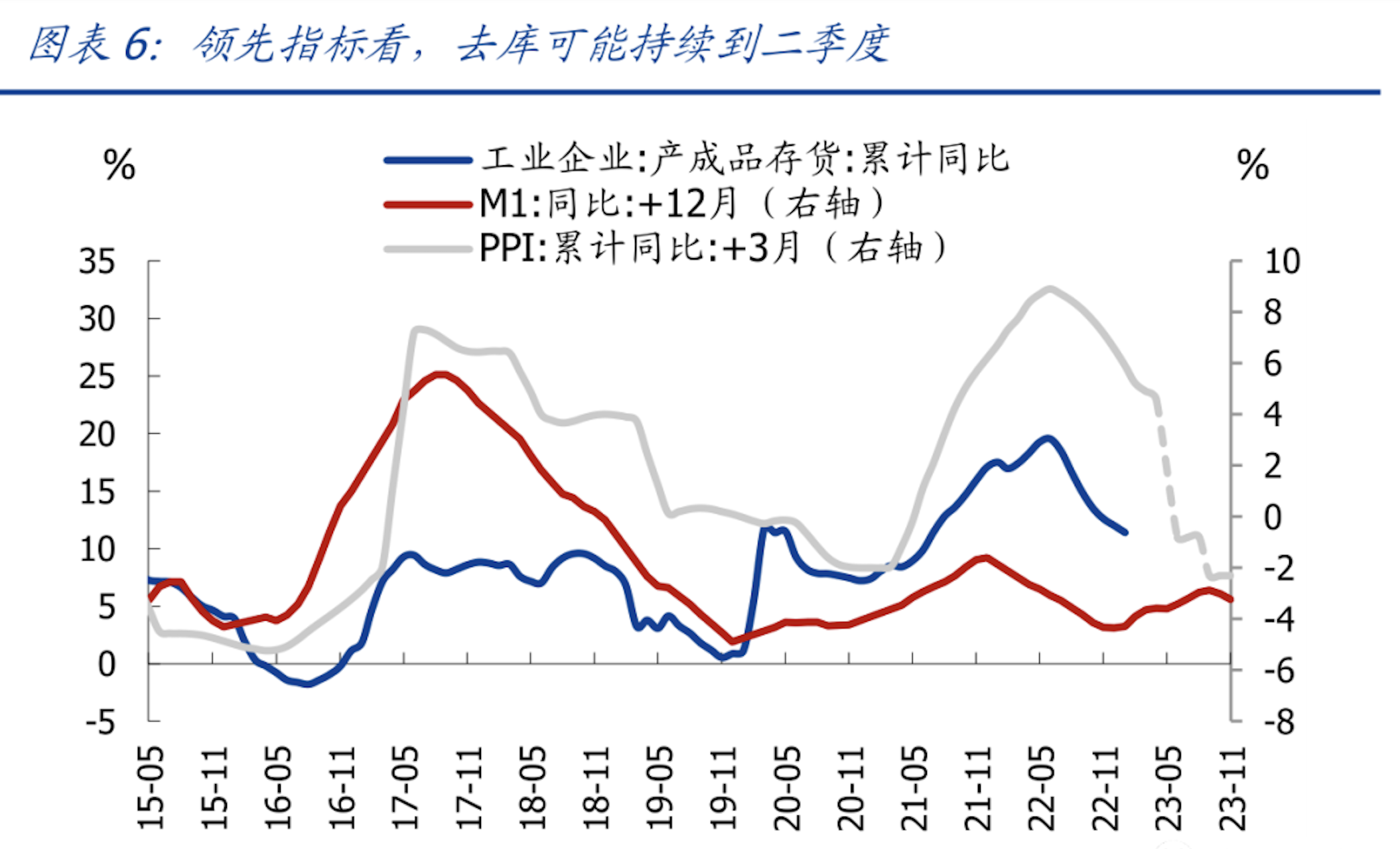

而站在当下,20204年的8月来看,国内经济22年以后在去库存,也就是基钦库存周期是向下的,像光伏新能源、房地产、半导体等这些行业,同时房地产周期的库兹涅茨周期肯定也是向下的,所以整体而言国内经济比较差,大家都觉得比较难。

同时国家已经出台了一系列政策,包括设备以旧换新,实际上就是想强起一波朱格拉周期,拉动投资,并且眼下基钦库存周期已经去库基本结束了,由于国内需求不振,才导致补库存一直迟迟没来。

往后看,如果政策持续发力,经济企稳向上,很可能重新出现基钦库存周期和朱格拉周期共振的情况,那这样股市的行情就不会差,同时如果是AI导致康波周期向上,那行情会更好。

本文作者可以追加内容哦 !