本周AI眼镜板块的平均涨幅竟然高达14.98%, 并在市场上的56个行业板块中位居第一的位置。这说明该板块受到了资金的追捧,成为了市场上的热点。

今天财报翻译官将深入分析一家AI眼镜板块内估值最低的企业,它就是齐心集团。根据其子公司网站上提供的数据,这家企业AR智能眼镜产品以现场的实际场景应用为基础,根据多家企业需求通用性专为工业场景定制,以工业级处理器、高清摄像头、大视角显示提供远程可视化交流、现场管理、视觉辨识等应用。

通过分析翻译官发现,这家企业的市净率只有1.2倍。这说明公司目前的市场价格是其成本的2倍。而这家企业目前的市净率,在AI眼镜概念板块58家上市公司中,从低至高排列位居第一位,这说明其是该板块内估值最低的企业。

目前,这家企业的前十大流通股东累计持股占流通股的比例超过了57%,并且还同时获得了两款全国社保基金的战略持股,这些都彰显了其强大的竞争力。

在本周四,公司的成交金额只有5,590万元。而到了周五,这家企业的成交金额竟然达到了1.2亿元,几乎是周四的3倍,这说明其或许获得了关注。

2023年,Ray-Ban发布了和Meta合作的第二款智能眼镜Ray-Ban Meta,相对于一代产品,二代产品采用高通AR1系列芯片,并且能够接入Meta Llamm3大模型,实现AI语音交互、AI识物、翻译等功能。而在今年9月份,Meta将发布新一代产品,或进一步迭代智能眼镜产品,所以这个赛道是值得我们关注的。

通过分析这家企业的财报后翻译官发现,在今年第一季度,公司最大的亮点在于,由于行业风口发挥作用,这家企业收到客户的订单出现了大幅度的增长。

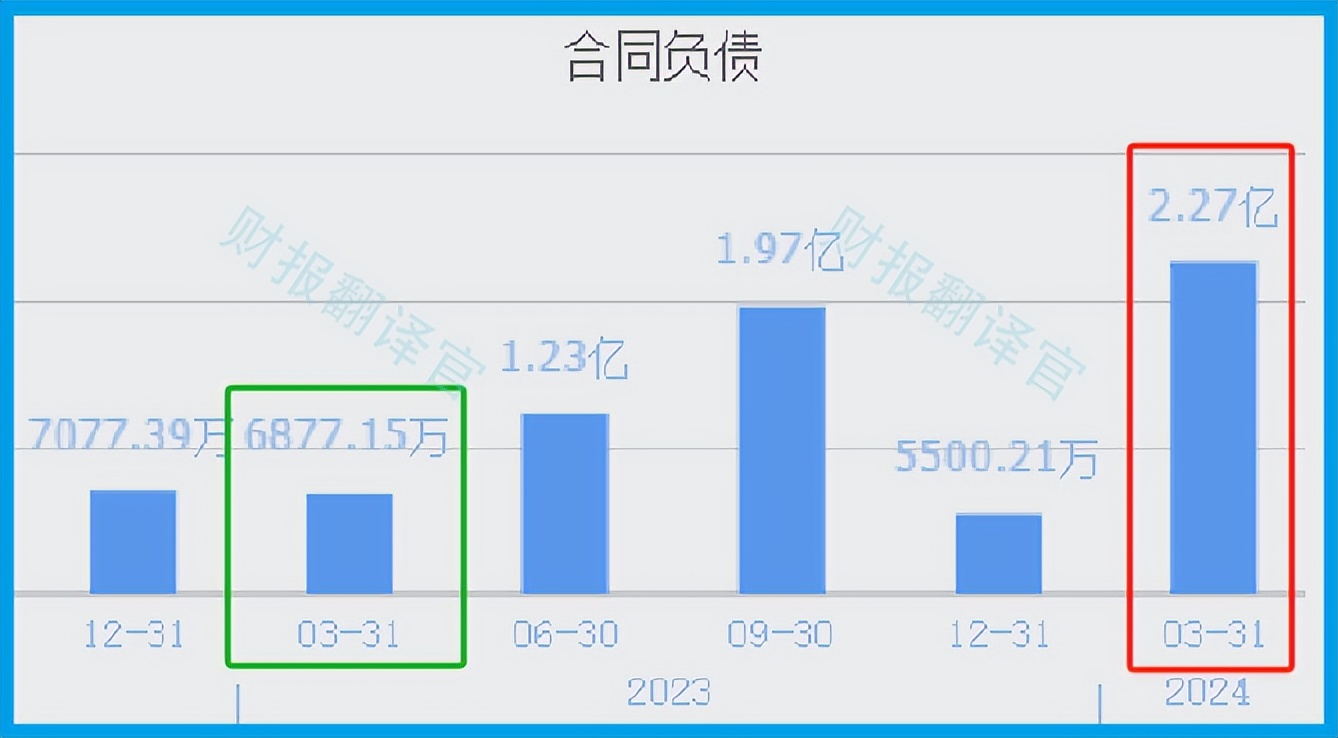

2023年第一季度,公司收到客户的订单,也就是合同负债只有6,877万元。而到了2024年第一季度,这个数字竟然达到了2.27亿元,同比大幅增长了230%。

因为收到客户的订单出现了增长,所以管理层在报告期内顺势扩大了生产,提高了存货的数量。

2023年第一季度,这家企业的存货只有2.55亿元。到了2024年第一季度,公司的存货就达到了4.6亿元。这不仅同比大幅增长了80%,还创出了历史新高。

因为存货里包括了生产 AI眼镜的原材料、产成品和半成品,把存货卖了加上毛利润就是公司的营业收入。而这家企业存货的增长是因为收到客户订单的提高,所以这些存货在未来都能被卖掉。如果这些存货都能被卖掉的话,公司今年第二季度的净利润一定会出现增长,这也是其未来成长性的体现。

上面看过了公司的生产情况,下面我们再来分析一下这家企业的净利润表现。

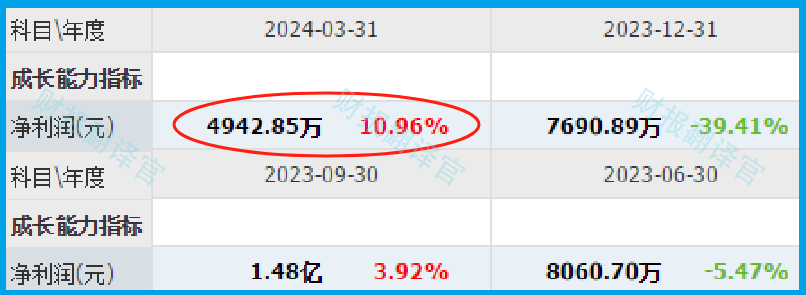

2023年第一季度,公司的净利润只有4,455万元。到了2024年第一季度,这家企业的净利润就达到了4,943万元,同比增长了11%。

而公司目前的净利润,在AI眼镜概念板块58家上市企业中排名第14位。这个名次比较高,说明其规模相对来说并不小。

除了净利润出现了增长以外,在今年第一季度,公司的现金流也非常充裕。

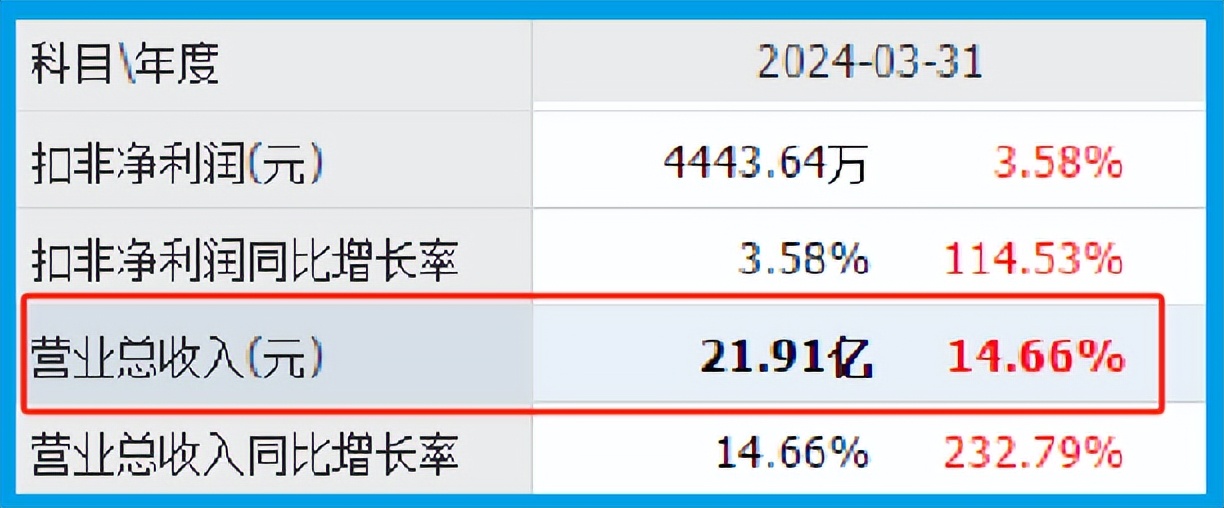

2024年第一季度,这家企业的营业总收入为21.91亿元,同比增长了15%。

而同期公司因销售产品而实际收到的现金总额竟然高达37.27亿元,同比增长了18%。

收到的现金比营业收入还要高,并同比出现增长,这说明和去年同期相比,这家企业的现金流能力提升了。其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

在本文的最后,我们再来分析一下公司的市盈率,并判断出其估值的情况。

2024年第一季度,这家企业的市盈率为18倍。这说明如果管理层把每年通过销售产品赚到的利润都分给股东的话,股东需要18年就能回本。

而公司目前的市盈率,在AI眼镜概念板块58家上市企业中,从低至高排列位居第2位。这个名次非常高,说明如果按市盈率的口径这家公司的估值很低。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润出现了增长,现金流非常充裕。而由于收到客户的订单出现了大幅度的增长,管理层也扩大了生产,提高了存货的数量,所以翻译官猜测公司今年净利润的增长将是大概率事件。

而由于这家企业市盈率和市净率的排名都比较高,这说明公司的估值很低,未来具备成长性。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !