在中国小家电市场的竞技场上,九阳股份(002242.SZ)曾是一位无可争议的冠军。九阳以豆浆机起家,曾迅速站稳国内市场,还凭借其创新精神,一度让竞争对手望尘莫及。但是,随着时间的推移,这位行业巨头似乎也迎来了衰落的前兆。

过去三年,九阳股份的业绩连续滑坡,公司营收和净利润双双告急。在这种压力之下,九阳试图通过高溢价收购进入清洁电器市场,希望能打开新的增长窗口。不过,投资界对这一策略的效果持怀疑态度,认为这更像是一场赌博,而不是稳健的投资。

曾几何时,九阳的豆浆机是每个中国家庭厨房的标配,然而如今,面对日益激烈的市场竞争和消费者需求的多样化,九阳的产品线显得力不从心。

九阳股份当前的窘境,不仅是单一产品依赖症的后遗症,也是对创新不足的惩罚。在科技迅速发展和市场快速变化的今天,没有持续的创新和市场洞察,昨日的市场领导者很快就会变成今日的落后者。九阳必须重新找回当年那个敢于颠覆市场的初心,才可能在未来的竞争中再次占据一席之地。

营收、利润连续三年下滑

对于曾经辉煌的九阳股份,历史的光环并不能能保护它免受市场残酷现实的侵袭。九阳股份自1994年以一台创新的豆浆机扬名立万后,其产品线已经扩展到了厨房的每一个角落,涵盖豆浆机、破壁机、电饭煲、空气炸锅等小家电产品。但这一切繁荣的背后,却隐藏着一个不容忽视的警告:创新的火花正在逐渐熄灭。

从2021年到2023年,九阳股份的营收不断下探,每一次的财报发布都像是在为市场敲响警钟。这不仅仅是数字游戏,更是一场关乎生存的战斗。营收从105.4亿元滑落到96.13亿元,更为严重的是,归属于母公司的净利润从7.46亿元暴跌至3.89亿元,降幅惊人。这家曾经的市场宠儿如今面临着连续三年的营收和利润下滑,这不仅打破了百亿的心理防线,更揭示了公司在持续吸引和满足消费者需求上的不足。

当整个小家电市场在逐渐恢复时,同行们如小熊电器和苏泊尔却能扬帆顺风,2023年他们的营收和净利润依旧保持着稳健的增长,九阳却在持续失血。小熊电器在2023年的营收达到了47.12亿元,净利润为4.45亿元,分别同比增长了14.43%和15.24%;苏泊尔的营收为213.04亿元,净利润达到21.8亿元,分别同比增长了5.62%和5.42%。小熊电器和苏泊尔的成功在于他们能够不断地调整产品策略和市场定位,而九阳显然在这方面显得迟钝。

这一连串的业绩下滑揭示了一个不争的事实:九阳股份正站在创新不足的边缘,其一度引以为傲的产品线创新能力正在迅速褪色。如果不赶快找到新的增长引擎,这家曾经的行业巨头可能很快就会被较新、更灵活的竞争对手所超越。未来的九阳,需要的不仅是新的产品,更是一场关于市场定位和战略思维的全面革新。

市场份额受挑战

九阳股份的曾经辉煌正在迅速褪色,其在中国小家电市场的领军地位正面临严峻的挑战。豆浆机,这一曾经帮助九阳占据市场超过70%份额的旗舰产品,现已显示出明显的市场疲软。豆浆机系列的收入从2020年的高峰47.44亿元,已大幅下降至2023年的29.4亿元,跌幅达到了38%。

此外,九阳的其他产品线同样遭受挫折。除了西式电器系列外,其他主要产品线如炊具和食品加工机系列均经历了收入下滑。特别是炊具系列,其2023年的收入仅为4.21亿元,较前一年下降了33.66%,这一跌幅不仅是产品失宠的直接反映,更是九阳未能及时调整市场战略的结果。尽管西式电器系列在2022至2023年间有所增长,但从69.62%的高增速降至2023年的2.6%,这一显著的增长放缓可能表明市场逐渐趋向饱和,或九阳在该领域的创新力不足。

国内市场的表现尤为令人关注。从2021年开始,九阳的国内营收持续下降,到2023年营收仅为73.74亿元,同比减少16.68%,远超市场预期。尽管海外市场营收在同期增长了68.79%,达到了22.39亿元,但这种增长并不足以抵消国内市场的大幅退步,可见九阳的全球市场战略尚未能有效对冲国内收入下滑。

九阳的整体毛利率亦呈下降趋势,2023年的毛利率下降至25.86%,低于同行小熊电器的36.61%和苏泊尔的26.3%。毛利率的下降不仅反映了成本控制问题,也指向了产品定价策略和市场定位的不当。

总之,九阳股份正处于其历史发展的一个低点。面对激烈的市场竞争和日益多元化的消费需求,九阳亟需进行深刻的内部革新,调整其产品线和市场战略,以恢复其曾经的市场领导地位。如果不能迅速适应市场变化,九阳可能会继续在竞争中失去优势,其未来堪忧。

回报堪忧的多元化策略

在九阳股份的多元化道路上,其策略的冒险性正在被市场逐渐质疑。尽管公司曾依靠豆浆机稳固其在中国小家电市场的领导地位,但近年来的新产品线发展却显得力不从心。公司自2014年推出的Onecup胶囊式饮品机,以及2018年进军清洁电器市场的尝试,均未能达到预期的市场影响力。

Onecup品牌自成立以来虽推出了4代胶囊机和51个单品的胶囊饮品,试图覆盖从豆浆到咖啡、花草茶等多种饮品类别,但由于市场接受度低和成本问题,品牌于2022年11月宣布停止运营。其后,九阳在2018年收购了美国清洁电器品牌Shark的中国子公司尚科宁家51%的股权,进一步试图在吸尘器和其他清洁设备领域取得突破。尚科宁家产品线包括洗烘一体履带洗地机、可折叠多功能吸尘器等,然而,此后该领域的具体财务数据一直未公开,令人质疑这一赛道的真正盈利能力。

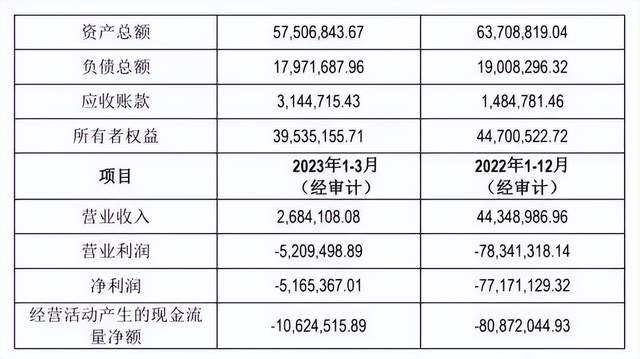

到了2023年12月,九阳再次进行了一次高风险的溢价收购,以1.26亿元购买了处于亏损状态的甲壳虫智能68.4517%的股权。甲壳虫智能的主要产品包括扫地机、洗地机以及“晓舞”全自动洗地机器人,但其财务状况令人忧虑。2022年及2023年前三个月,甲壳虫智能的营收分别只有4434.9万元和264.84万元,净亏损额分别达到7717.11万元和516.54万元。同时,该公司的现金流量净额也持续为负,分别为-8087.2万元和-1062.45万元。

这种连续的亏损和负现金流明显表明甲壳虫智能的业务规模较小且面临严重的财务困境。尽管甲壳虫在扫地机器人行业拥有多项核心专利,并具备一定的研发和生产能力,但九阳股份的这次投资决策似乎未充分考虑其财务风险和市场回报率。这样的财务状况使得这次溢价收购看起来更像是一次不计后果的赌博。

九阳股份作为一个曾经的市场领导者为何会在如此高风险的情况下依然选择大举投资?这是否反映了公司在核心业务上的不安全感,或是对多元化策略发展的盲目乐观?显然,九阳股份的这些投资行为反映了其在战略选择上可能的盲目性和急进性。在核心业务增长放缓的背景下,公司似乎在试图通过多元化投资来寻找新的增长点。然而,如果这些高风险投资不能迅速转化为盈利,九阳的市场地位和财务状况可能将面临更大的压力。

九阳的投资者和市场观察者都应对这种高风险的收购行为保持警觉。这家曾经的家电巨头需要更加谨慎地评估其投资决策,确保它们能够带来真正的增长,而不是仅仅在财报上填补短期的空白。

本文作者可以追加内容哦 !