注意本文可能因涉及部分敏感词会被限流。看到或阅读时请自行提前保存。原文已经发过一次被限流了。

一个非常普通的公告,就能区分谁是真正搞企业研究的大师了。

股吧,一群唱空者在叫嚣,导致一群被阴跌诱空所迷惑的投资者跟着犯傻,悲观意。所以我从来不上股吧聊天,因为缺少一个拉黑特殊技能。

一夜之间,我又收到了上百条短信,全是恐慌的求助分析内容,平时不懂得阅读打赏,关键时候还要我来心理按摩。

光启昨晚发布了几个公告。都跟基本面有关。

第一类,是人事变动公告,其实没啥可说的,前董秘辞职后,执行董事空缺,有许多网友在意这是为了腾出位置给即将引入的战投方。我在看到这些点评后,直截了当就点明了其中要害:这是绝对不可能的事,一定是公司内部高层核心人士当任执行董事。光启是A股唯一一家高层人士变动(包括离职去向)要经上层审批的公司(你不要跟我辩,越辩越说明你无知,还从来不调研),要确保公司的核心机密掌握在最少数的人手中,也就是说,绝对不会发生外部人士进入公司当任执行董事的情形,不管你是不是战投方。逻辑非常简单,中国所有高精尖武器的隐身结构材料都交付光启负责研制攻关了,那么所有高精尖武器未公开的设计气动布局与结构等一切保密化数字化信息和所有科研项目研发动态进展与JF未来军事发展规划就要控制在尽可能少的公司知情人内知道,这是其一,这在A股里是唯一的,其它JG企业只提供单一型号的配套产品,而不像光启是几乎JF全部高精尖型号从设计开始就全面参与,地位远不如光启高,要不然怎么会在手研制300多个关键项目(几十个型号)。另外一个是刘董事长原来还兼职香港上市公司董事长一职,要出席香港上市公司的年度股东大会,回答海外投资者的提问。为了有关保密与安全,作为特殊重要身份的刘董事长,现在JW要求他应该辞去这一职务,不再接触海外投资者。但作为光启集团控制的企业,又不可能让外人管理,因此只能安排曾任该公司总裁且熟悉该公司人工智能业务的前董秘张博士辞职去接管,同时要辞去原有的光启技术执行董事职务,不再继续从事与接触未来的军工保密业务。

他的接任人选是金曦,这是公司元老,原任监事,自11年起就已经从H W辞职到公司,负责企业生产线建设和部分项目科研,目前还是佛山二期工程的总负责人,以及佛山顺德光启尖端装备有限公司的法人兼执行董事,总经理。他还曾经上过《大*国* 重* 器》第二季第8集《创新体系》中介绍光启集团的节目。说明光启技术执行董事这个极为敏感的职务仍然控制在公司最核心的高层人员手中。

大家更关心的是第二个公告,即《关于调整部分募投项目、变更募集资金用途的公告》。很多人又误解为是重大利空,哭爹喊娘,认为变更募资用途一个是为了掩盖项目延期投产,一个是普遍质疑投产满产后的收入和利润远低于市场预期。

我看到这些点评后直接心里回怼,这就是扯蛋,不学无术。本来我还没太当一回事,但一夜间,又像上次人事变动公告一样,我又收到几百条短信,包括微信、雪球平台及私聊窗口等,求助咨询的人次远超上周,没法一一回复,只好又耽误周末休息,再写一篇。

首先,这次募投项目变更,主要是新增投资,新增二块,一个是土地基建,追加了电磁暗室建设,其实这在2023年度股东大会上时,公司领导就交流过,如果JF生产任务安排下达数量超过目前设计预期,将会考虑启动扩建计划。不存在老规划项目的故意延期问题,只是作为新增投资,也是为了配套老项目的正常生产交付,所以统一算进老项目的投产规划时间周期内了。

这里需要作一个进一步的解释,即为何此时要新增投资。

公司原来在一二期规划时,是考虑JW按部就班,到28、29年设计满产时的设计(其中一期是设计到25年满产,可以自行查阅2019年的募资变更说明公告),因此在原先设计一期时,就已经考虑了二期项目对电磁检测的需求,共建设二个(一大一小),这是按正常工作进度的安排,不需要加班的,也不能过于超前,连生产任务都没有就提前建设储备在那里生灰长蛛网增折旧是不科学管理的,毕竟新技术的应用要有一个过程,不可能一替代就快速放巨量。因为太早扩建太多个,在时间上是非常早也没必要,且单个电磁暗室造价非常昂贵,一个就超过上亿元投资,投产后如果使用不上,每年的高折旧就会影响业绩。还有一个原因,原来在2018年-2019年初规划一期项目时,第一代超材料才刚刚具备量产可行性,第二代还处于研制最后攻关阶段(2019年才宣布研制成功“白起”超材料基材,第二代技术才具备升级可行性),当年的产能投资规划是按当时一二代超材料技术可能获得的军品市场订单预期设计的,还要分二期规划,先搞一个40吨的一期,到25年设计满产,然后24年起再搞一个60吨的二期,到28-29年设计满产,原来预计是未来十年(从20年下半年提出)满足向国家交付560吨(包括第一二代技术)的隐身超材料结构件目标奋斗的。

但是,一期才刚刚建成不久,公司就接到了西南方向的大订单,而且要在二年半的时间内交付,明显超出了一期的设计规划,所以在二期尚未启动项目和土地招投标的情况下,利用一期的预留土地紧急追加了一期B项目,新增了一个电磁暗室的建设。同时,一期B要配套完成员工宿舍楼和公司办公楼的建设。一期项目同时也于2023年底前达到满产状态。到2023年末,公司具备了60吨的生产产能(注意:此非交付产能,其中一期B是2023年底才建成投入生产的,因此2023年全年的实际生产产能是40吨,确认收入的约为30吨出头,即验收交付吨数,对应23年超材料收入测算得到每吨出厂价格在4000万元/吨左右)。

鉴于JP科研任务的加速,第三代技术于2022年底开始逐步量产,公司又预计到了未来随之而来的新产品订单可能会提前下达,又于2023年下半年提前启动了二期项目的土地招投标工作,同时将产能规划提高到了年产100吨的规模,并计划于2025年下半年建成投产。但这些规划,凭借一期与一期B建设的电磁暗室数量,基本上也能满足未来几年的批产需求。

但是,时代在快速变迁。一方面,TH危机在加深,统一步伐要加快,防御海外敌对势力干涉要做好充分的准备。俄*乌*战争和中东*战争又爆发,各种迹象在表明漂亮国已经开始加紧行动针对中国。另一方面,公司第四代技术于22年下半年又获得重大突破,还首次参加了珠海航展,展示了样品。如果应用第四代技术的产品量产可以大幅降低生产成本,同时应用范围更广,可以带来更多型号和结构部位的升级替代。新下达的生产任务将更大了,由此导致公司高层预计即使二期项目建成投产,也无法满足及时的产品交付需求了。因为生产出的所有隐身超材料结构件产品,均需要电磁检测,而检测时间是比较长的,这会影响产品验收交付进度,往往会导致生产产值与收入确认间存在时间差异(即投资者总是报怨公司老是在定期报告和互动平台上说满产了,但收入为何并没及时体现出来,问题就出在检测环节的长时间周期限制,检测不完就无法验收交付,然后影响确认收入)。而在没有明确JF新增任务安排前(注意是生产任务,订单往往更靠后,要面临价格谈判)过早按二期满产的要求提前扩建暗室,巨大的新增折旧又会影响业绩(本次新增投资中,用于基建与设备购置费就高达5亿元左右,每年折旧要新增5千万元左右)。换句话说,公司现在通过接收到的军方排产任务通知,预判到了在可预测的批产爬坡时间内,订单量将会出现爆发式增长,超过了设计满产时间,即满产时间可能大幅提前二三年。

正因为排产任务重,才要赶紧追加扩建检测装置和新增检测设备,提升检测效率。

那么,你吹的这么景气,为什么募投变更公告中的收入和净利润预期满产值却这么低?

这里就涉及到你有没认真调研交流了!而且还涉及到你是不是一个认真浏览财报的人士以及你会不会分析财务报表。其实,只要你认真分析财报,通读每一段文章,不需要调研,你同样也可以窥出端倪,究竟问题出在哪?要不怎么雪球上这么多人公认我才是光启研究的大师?毕竟我深度现场调研光启几十次,我的科谱主打一个专业评书,简单明了,都是以事实为准绳。突然,我感觉自己很像网上最近一年涌现出来的那位全宇宙第一军事博主-“听风的蚕”。

好了,不了,转入正题。

这个问题,其实它是二个细分问题。

第一个细分问题,这需要现场调研沟通才知道,幸好你遇上了雪球里的“听风的蚕”,还能给你娓娓道来。那就是公司沿用了2019年的募资投入规划口径,即保守预测,话不添足,只将2019年时研制可确认批产项目至今已经获得订单并量产的产品,按目前在手任务通知交付的数量上限,才作为募投项目收入的预期值,而所有未来新增的新产品,均不在本次募集资金变更的公告披露范围内,这是遵循预测的谨慎性原则。预测批产收入对应的军方客户,原来就那么五六家公司(产品包括众所周知的世界第一隐身战鸡、两条腿的公鸡无人鸡、海军装备),这里面甚至都不包括大家心心念的东北方向未来大批产订单(目前仅有研制小批试产验证机订单)。这是募投项目收入保守预期方面的真正背景原因。换句话说,如果有新的JF单位落地新订单,收入完全可以超公告预期。

如果真像股吧上一群神经说的二期满产后160吨对应只有20亿收入的话,一吨平均单价仅剩下1250万元左右了,怎么可能?

第二个细分问题,其实第一个细分问题已经解答过了,只要收入确定性增加,利润肯定也会同步增加,也会大超公告预期的。但是,如果仅仅这么表述,那就肤浅了,不足以显示光启第一雪球博主的研究能力。

其实,这里还是有涉及到调研认知的问题,也同步涉及到财务分析的问题。

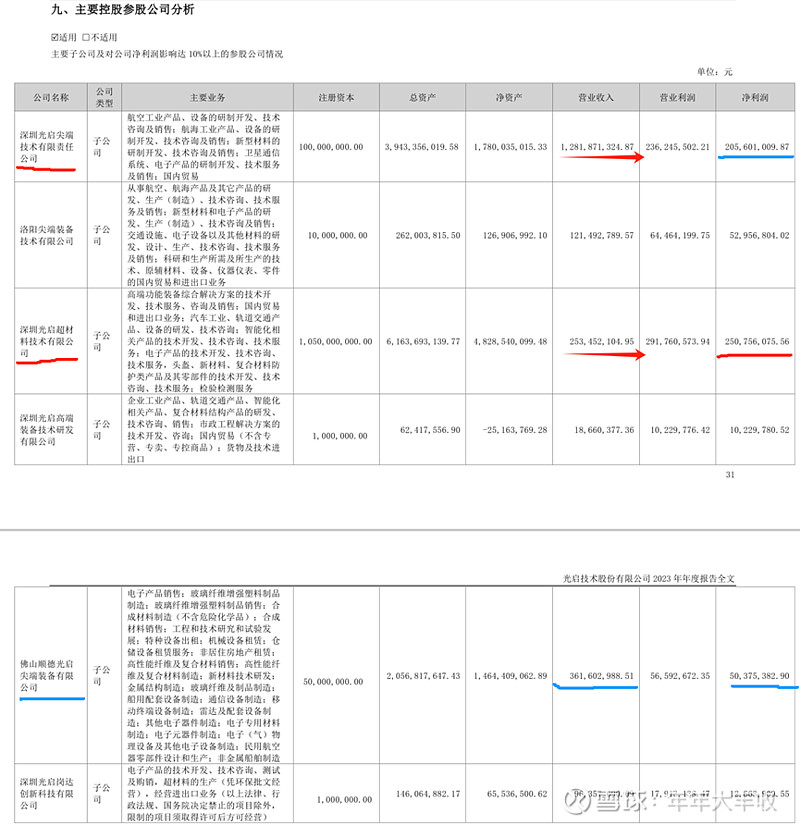

通过调研可知,公司早已经将佛山顺德709基地生产线拆分成多家子公司平台,按不同的业务规划装入不同的子公司,分别从事不同的产品生产、检测业务。但大家看的往往是合并报表,并不会去关心细节部分,所以对历年年报中披露的“主要控股参股公司分析”一栏的数据列表,我敢保证绝大部分光启股友基本上就没认真看过。

上表是光启技术的《2023年年度报告》第31页和第32页的信息披露。

众所周知,光启技术2023年实现超材料收入12.75亿元左右,而上表中的光启技术全资子公司深圳光启尖端技术有限公司收入正好与之接近,即它的收入几乎就是光启技术合并报表中的超材料批产与研制收入的总和。

但是,你再往下看,这张表还列明了很多光启技术子公司或孙公司的收入与利润值。马上,你会发现,凭直觉,似乎会觉得在深圳光启尖端技术有限公司下面的那些公司,应该都是深圳光启尖端技术有限公司的全资子公司。真是这样么?

其实,并非完全是。

真正的问题出在,深圳光启超材料技术有限公司不是深圳光启尖端技术有限公司的全资子公司,而是上市公司光启技术的全资子公司。

而洛阳尖端装备技术有限公司、深圳光启高端装备技术研发有限公司、佛山顺德光启尖端装备有限公司、深圳光启超材料微电子技术有限公司(原名是深圳光启岗达创新科技有限公司,24年刚更名)才是深圳光启尖端技术有限公司的全资子公司。深圳光启超材料技术有限公司与深圳光启尖端技术有限公司它俩是亲兄弟。认识到这一点特别重要,马上你就知道为什么了,可惜几乎没有人关心过这些信息,完全忽视了。

如果你现在才知道深圳光启超材料技术有限公司是光启技术的全资子公司,稍微有点脑子开窍的人,你马上又要发现问题又来了!

既然深圳光启尖端技术有限公司是光启技术的全资子公司,它的主营业务收入几乎就是光启技术的超材料批产与研制收入的总和,那么深圳光启超材料技术有限公司2023年的2.53亿元收入又是怎么回事?难道它没并表到光启技术里面么?

事实上,深圳光启超材料技术有限公司的报表数据100%并入了光启技术合并报表中了。那既然也并表了,怎么收入仍然只体现了深圳光启尖端技术有限公司的收入,而不体现深圳光启超材料技术有限公司的收入?难道公司财报做错了?

其实,公司没有做错财报。你之所以看不懂,完全是因为你不懂公司!也不调研!还懒得向光启雪球平台第一博主支付信息交流费。当然,现在交学费也不迟,记得打赏!手勤才能在股市风云中长命。

真正的原因是,公司对佛山基地业务进行了详细拆分,在合并报表时,同样要进行收入关联交易对销。即在合并报表中完全对销掉了深圳光启超材料技术有限公司的收入(请特别注意,我没说对销掉它的净利润)。

深圳光启超材料技术有限公司目前负责光启技术的电磁检测业务。这块利润非常高,但它不属于纯军工生产任务,只是提供了配套服务(如果它不提供,就不得不运往军方指定的唯一隐身材料检测研究院所进行检测并支付相应的检测服务费用,价格可能更昂贵,还会严重影响交付进度),同时,该子公司还负责民用项目,2020年的智能头盔业务收入也是放在这家全资子公司确认收入的,当年并表时没有对销它的收入。估计直到今天还有很多人以为智能头盔业务是放在深圳光启尖端技术有限公司里面的。

而深圳光启尖端技术有限公司并不负责电磁检测业务,因此,同级兄弟公司深圳光启超材料技术有限公司的电磁检测收入对应深圳光启尖端技术有限公司来说,就是深圳光启尖端技术有限公司的生产成本了(23年支付的电磁检测成本就是2.53亿元)。所以,你马上又可以发现,深圳光启尖端技术有限公司2023年度的净利润率仅有16.0%,而远低于深圳光启超材料技术有限公司98.9%的净利润率。

深圳光启超材料技术有限公司怎么可能会有这么高的净利润率?

因为,深圳光启超材料技术有限公司的业务当前主要就只有一项——电磁检测,只有当年一次性的电磁暗室厂房与设备投入,电磁检测成本是极低的,它的成本就是电磁检测用的电、检测人员薪酬开支,而期间费用的大头是电磁暗室固定资产与检测仪器设备的资产折旧,这是放在该子公司的管理费用科目里面的,同时又几乎没有销售费用和研发费用。而且,它还有利息收入,放在该子公司财务费用科目中,这部分利息对应的本金来源就是超募资金,即扣除转入深圳光启尖端技术有限公司用于基地建设和设备采购的使用资金后,节余的超募资金大部分自2019年起陆续都放入该子公司帐上,因此每年还会贡献不菲的利息收入(是光启技术合并报表2023年利息收入1.74亿元中的一大部分,但并非全部)。所以在增加了超募节余资金的年利息收入(是放在财务费用科目,不是放在营业收入科目)后,该子公司的年营业利润都超过了年收入(不含利息收入),扣除所得税后的净利润非常接近甚至超过了年收入。这一点,绝大部分人根本没发现。

而本次募集资金变更公告,公司披露的净利润预期值,仅考虑了深圳光启尖端技术有限公司的作为生产企业的净利润预期值,并没考虑深圳光启超材料技术有限公司作为电磁检测服务提供企业的净利润预期值,这是要与2019年时的募投项目变更公告中的盈利规划统一口径。即净利润预期只考虑深圳光启尖端技术有限公司,此时的电磁检测,对应深圳光启尖端技术有限公司来说是新增了成本。只有后面新增订单的收入,才为深圳光启尖端技术有限公司带来新增的利润。即较2019年募集资金投向变更公告中披露的2025年满产目标“16亿元收入,4亿元净利润规划”,本次是“增加了4.047亿元收入,增加了0.677亿净利润”,新增收入对应的净利润率约为16.73%,与2023年深圳光启尖端技术有限公司的16%净利润率非常接近,还略有增加,说明我对此问题的解读剖析完全正确。

讲到这里,我大体上就讲明白了本次募投资金变更投向公告中所涉及的业绩预期背后的故事了。

那么,为何要分拆出这么一个电磁检测业务给深圳光启超材料技术有限公司呢?其实,现在大家已经知道答案了,就是为将来的民用业务规划提前做准备,即对外开展七项大平台之一的电磁检测服务,其中第一项就是目前正在进行的汽车天线OTA电磁检测服务,后面可能还要检测飞行汽车等。如果这项业务还是放在深圳光启尖端技术有限公司里面,即有军工又有民用,在审计上是非常麻烦的事,同时还会严重影响军工订单价格谈判。这就是提前剥离该业务并表方的动因。

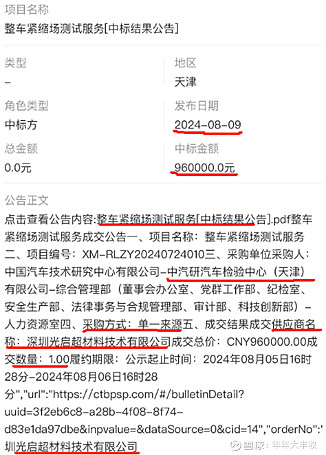

似想一下,如果专门做电磁检测业务,即使是民用,也是非常高的利润。检测一辆新车的OTA服务,光启一次收费就接近一百万元(也就是由深圳光启超材料技术有限公司来收取),最近有一个天津汽研的中标公告里就有提到中标费。这就只是检测单台车的费用。

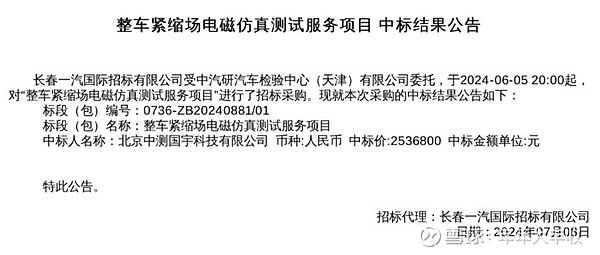

而同期还有一家公司中标汽车电磁检测服务。据了解,这中标人北京中测国宇科技中标的项目是包括转台建设费用的,一个转台建设费用即高达二百多万元,它的检测服务费用不到光启的一半。国宇科技主要就是做地面近场仿真测试,性能参数要求与光启技术正在制订的行业标准相距较远,光启技术是模拟200公里空间紧缩场的汽车天线OTA电磁检测,要比传统电磁检测更严。同样是这家长春一汽,它的红旗轿车新型号正好就是光启技术本次在深圳阿波罗基地实施汽车天线OTA检测的首台示范车。目前该车已经检测完成,正处于数据整理分析阶段。

如果此项业务海量增加了,这块业务的暴利如果还放在深圳光启尖端技术有限公司的子公司报表中,净利润率就会大幅提高。如果净利润率非常高,这就会在现在的军方产品价格谈判中产生相当被动的局面,军方可能会认为你交付的产品非常暴利,那你就得给我降价。因为,与军方谈判的不是光启技术,而是光启技术的全资子公司深圳光启尖端技术有限公司。所以不能将电磁检测服务业务合并到深圳光启尖端技术有限公司。

因此,光启技术高层未雨绸缪,早在佛山709一期建成时就调整了佛山基地的业务股权结构,将经营不同业务的公司资产分拆放进不同的子公司,各司其责,但又不影响军品的装备交付。例如,原来的深圳光启岗达创新科技有限公司(现名为深圳光启超材料微电子技术有限公司)其实是超材料基础的膜的生产公司;洛阳尖端装备技术有限公司是做核心的复合材料,包括树脂、吸波贴片材料、功能性吸波预浸料材料、薄膜等等。这些业务分拆的子公司,通过统一的内部管理架构体系,一方面共同保障军机隐身超材料结构件的生产、检测与交付工作,但另一方面又可以独立运作,各自开展对外合作,包括民用。如果民用领域需要超材料基膜,那么深圳光启超材料微电子技术有限公司也可以单独研究、量产供应,以此类推,各个子公司共同实现光启技术现有七大平台向民用领域的全方位发展。

阅读完此文,谁还会嫌公司募投项目收入和净利润偏低的?

本文作者可以追加内容哦 !