今年五月,C919实现商运一周年。

C919,最大航程5500公里追平波音737,飞行速度上可达到0.84马赫,超越波音和空客,性能媲美国际新一代的主流客机。而且最重要的,是纯的国产大飞机。

为了满足市场需求,商飞已经启动了C919总装线的二期建设项目,目标是总装达到150架/年,还计划投入超百亿用于C919的批量生产能力建设。

可见,国产客机替代也必然成为主流,C919将走向大规模量产。这可给大飞机产业链上的企业们带来了广阔的市场空间和机遇。

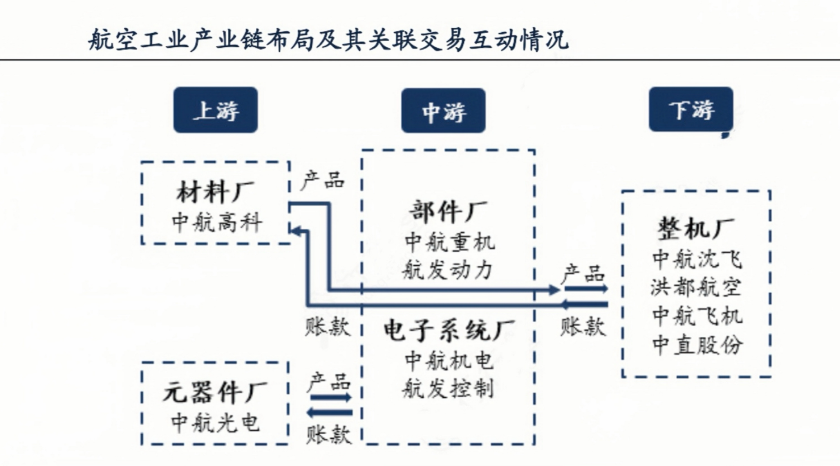

产业链上能直接受益于大飞机放量的,有中航重机、三角防务这些机体结构加工和装配端的企业;有宝钛股份、中航高科和光威复材等这些前期阶段的航空原材料供应商,还有中航机载、北摩高科和中航光电这些在中期阶段提供机电系统和起落架的供应商等等。

其中,中航机载就赶上了国产大飞机的第一波受益,因为它和商飞签署了有关432架C919机载子系统的供应合同。

中航机载有什么特殊,能被商飞选做C919的核心供应商之一呢?

要知道,航空机载电子和机电设备这个行业,技术壁垒极高,涉及工程热力学、燃烧学等多个学科。

而中航机载是这个领域的龙头,背靠央企中航工业集团,向国内外的航空主机厂以及军工产品平台提供机电配套。还被国内舰载战斗机唯一的上市平台,中航沈飞所持股。

业务水平上,飞机里的电子设备它都能造,比如雷达系统、光电探测系统、黑匣子和飞控系统等。产品系列齐全且高度的集成化,涵盖多种类型的飞机,包括军用、民用航空,甚至船舶和汽车等。

不仅如此,业绩表现亮眼,盈利能力稳定。

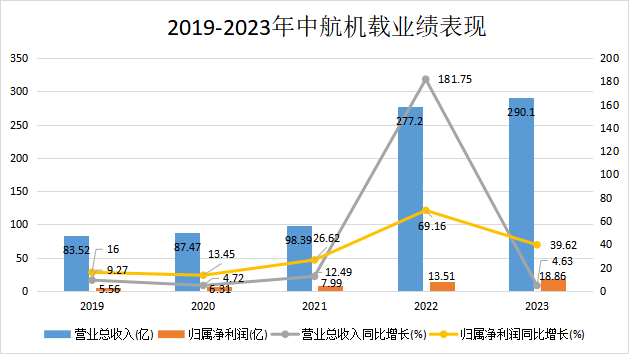

2021-2023年,营收从98.39亿跨越式增长到290.1亿,涨幅高达200%。同时,净利润从7.99亿增长到18.86亿,2023年同比增加40%,年复合增长率约40%。业绩大增主要是完成了对中航机电的合并。

2024年第一季度,营收56.43亿,虽不及23年但相比整体也算可观。净利润增速明显加快,同比上升35%。

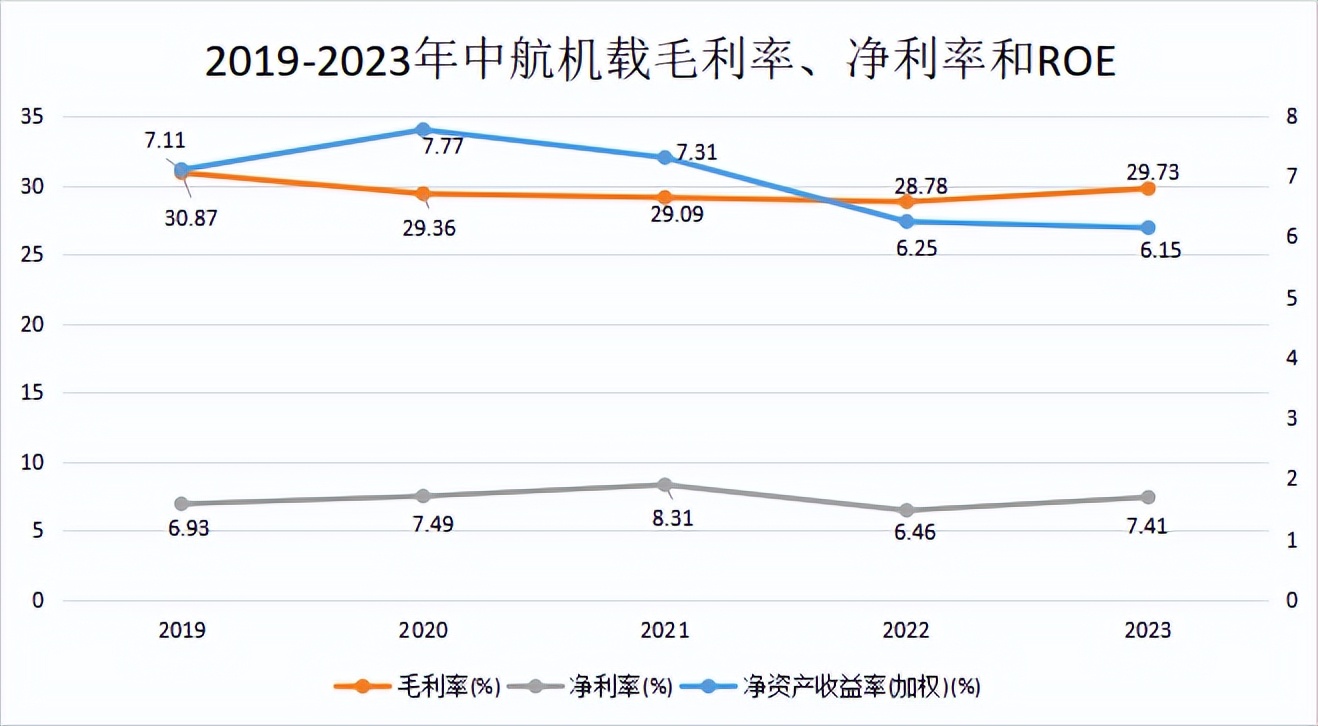

几年间,ROE出现了小幅波动,2024年第一季度为1.25%,同比下降10%。但净利率出现了显著的增长趋势,2023年达到7.41%,可见在盈利能力上取得了成功。毛利率基本稳定在30%,比中航沈飞还高出了不少。

此外,多次获得技术突破,研发主要方向是国防军工,实力强劲。

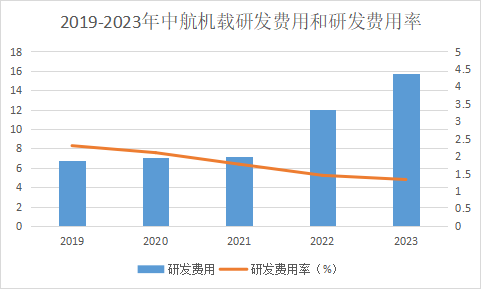

2023年,公司在量子、纳米科学和人工智能等前沿科技领域的技术都获得了突破。而且,近五年的研发费用大幅增长,2023年,研发投入规模跨越式增加到了34.89亿,占总营收的比例高达12%,而且是完全的费用化处理,资本化比重是0。这其中,用于军用航空的研发投入为30.88亿,占全部研发经费的88.1%。

现金流出现周期性风险,但整理来说影响程度可控。

2023年,公司的经营现金流入为250.3亿,小于营收的290.1亿,可见有一部分的营业收入没有以现金的形式流入公司。同时,经营活动产生的现金流量金额为-10.17亿,比起年同期流出多了0.87亿,净利润是21.49亿,远远大于现金流,可见利润里缺少现金作为支撑。

这主要是由于公司的重资产业务性质导致的,面对的都是大客户,再加上公司的产品生产周期比较长,导致应收账款和应收票据高达265.1亿,占营收的91.4%。此外,存货积压了138.9亿,占总营收的48%,也很高,从而使得资金的回流速度缓慢。

但是公司行业的特殊性也意味着在现金流方面具备一定的韧性,后续随着飞机利用率逐渐提高,公司的造血能力也将得到修复,经营现金流量净额也会恢复正常。

既如此,中航机载的看点在哪儿?

第一,军用航空产业整体增长有较高的确定性。

根据WAF2023的数据,2022年我国的军用飞机总量达到3284架,新机上量和升级换代的需求迫切,预计至2027年,我国军用飞机的规模将超越3800架。

根据《新航空概论》的预测,10年后我国军用飞机将增加规模至6258亿元,其中的机载设备价值达2611亿元。可见军用航空机载产品的需求旺盛,从而会带动机载设备的用量增加,会为中航机载带去广阔的市场空间。

第二,民用航空市场具备发展机遇。

通用民航市场呈现持续增长的状态,对飞机的需求逐步上升。根据商飞的数据统计,2018-2023年,我国在役的民航飞机从3689架增长到4324架,年复合增长率为2.87%。并且,预计未来20年我国民用航空的市场规模将达到9284架。进而推动机载设备大规模增长,使得公司从中持续受益。

不仅如此,C929喷气式远程宽体客机进入了初步设计阶段。公司作为航空机载产品的龙头,部分子公司已经参与了C929机载系统产品的生产工作,并在争取为C929进行更多的机载系统配套,以迎来单机产品配套价值量的提升。

此外,航空产品存量提升带来的后端维修市场也很广阔。公司加入了民机维修协会,争取为C919改进型号。可见,未来公司的民机业务有望获得较大幅度的增长,前景向好。

第三,直接受益于低空经济产业加速发展。

低空经济的核心在3000米以下的空域,是一起步即高速发展的新兴产业,以一己之力拉动多产业共同发展。

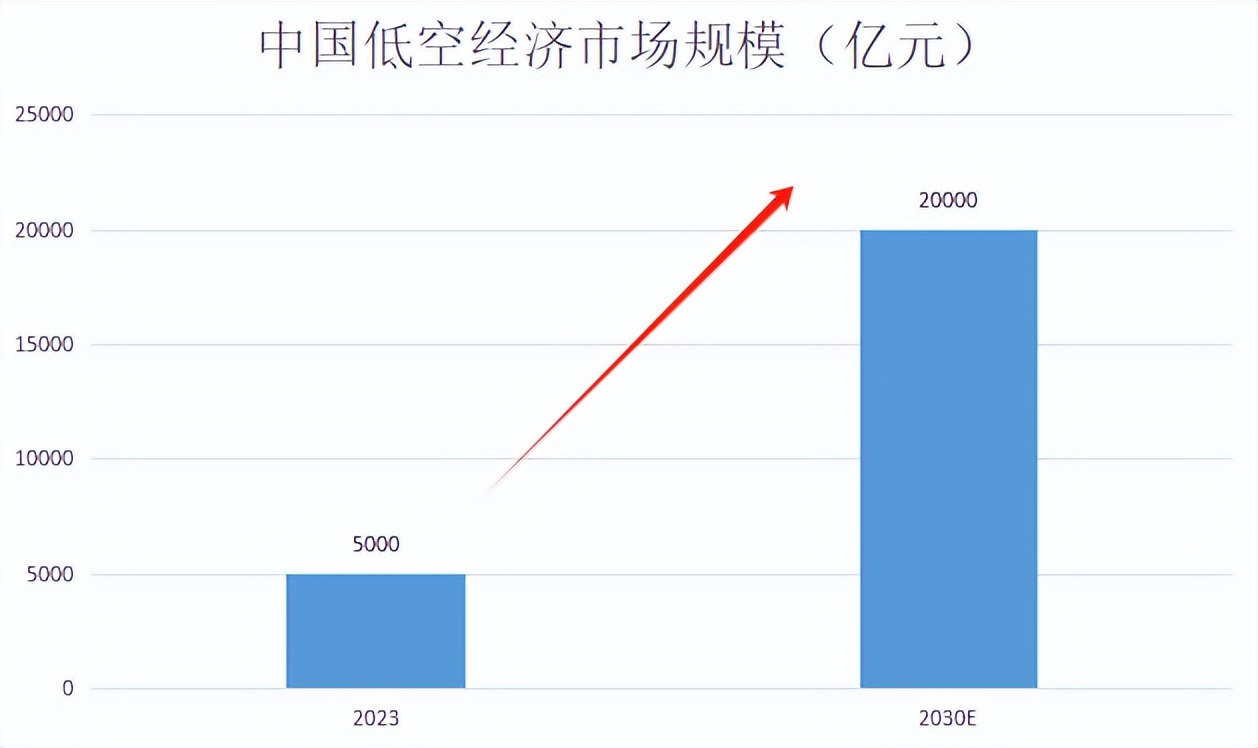

根据民航局的数据,2023年我国低空经济规模为5059.5亿元,预计至2026年将突破一万亿,2030年将大幅扩大有望达到2万亿。而公司作为国内机载龙头,早已在低空经济领域进行了布局,能够为直升机、无人机等提供机载系统产品配套。从而也会随着低空经济的发展而获得大量的配套空间。

总之,作为行业龙头,技术优势显著,且近两年盈利能力稳定,具备明确的成长逻辑。未来随着航空工业的发展,有望保持业绩高增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !