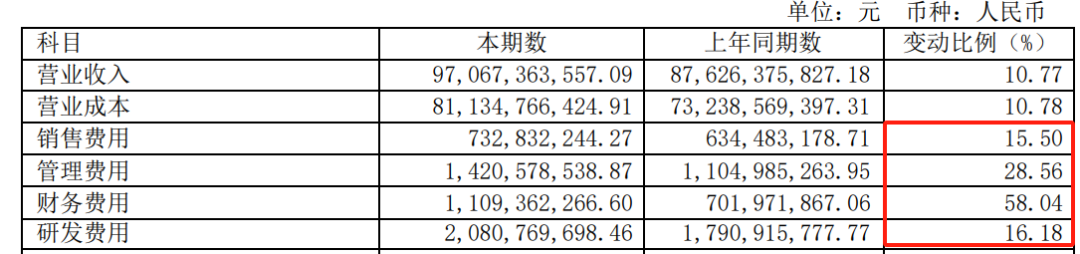

近期万华化学公布了半年报,2024年上半年共实现收入970.7亿,同比增长10.7%,扣非净利润81亿元,同比下降2.5%。

再进一步细看,营业成本和营业收入是同比例变化的,企业的营业总成本除了营业成本之外,还包括管理费用、研发费用、销售费用、利息费用以及应付的营业税及附加。

通过上图会发现,相对于收入的同比增长,四项费用同比增长的更快,这究竟是为什么呢?

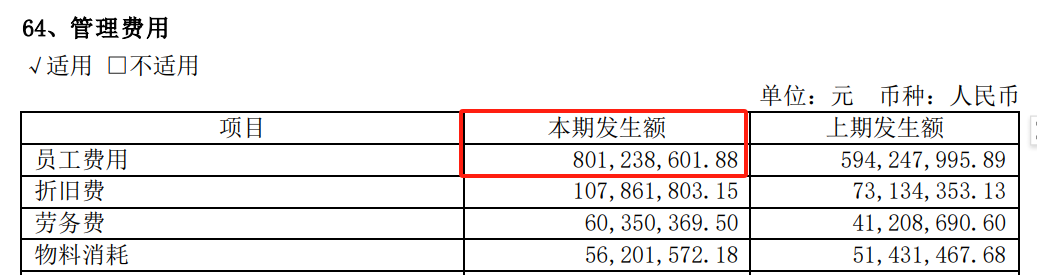

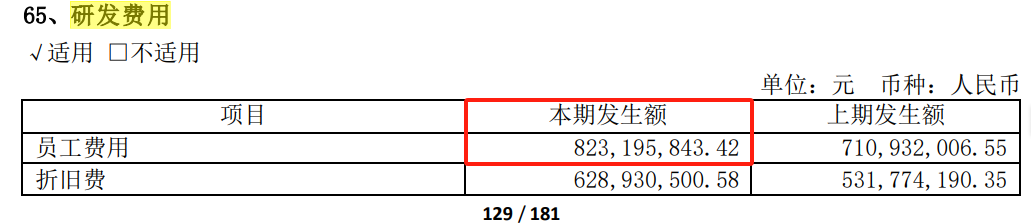

带着这个疑问,我去看了财务报表附注里边的销售费用、管理费用等数据,我发现变化较大的其实是员工的工资。

同时我也注意到万华化学关键管理层的工资变化是不大的,2024年上半年为647万,2023年上半年为615万。

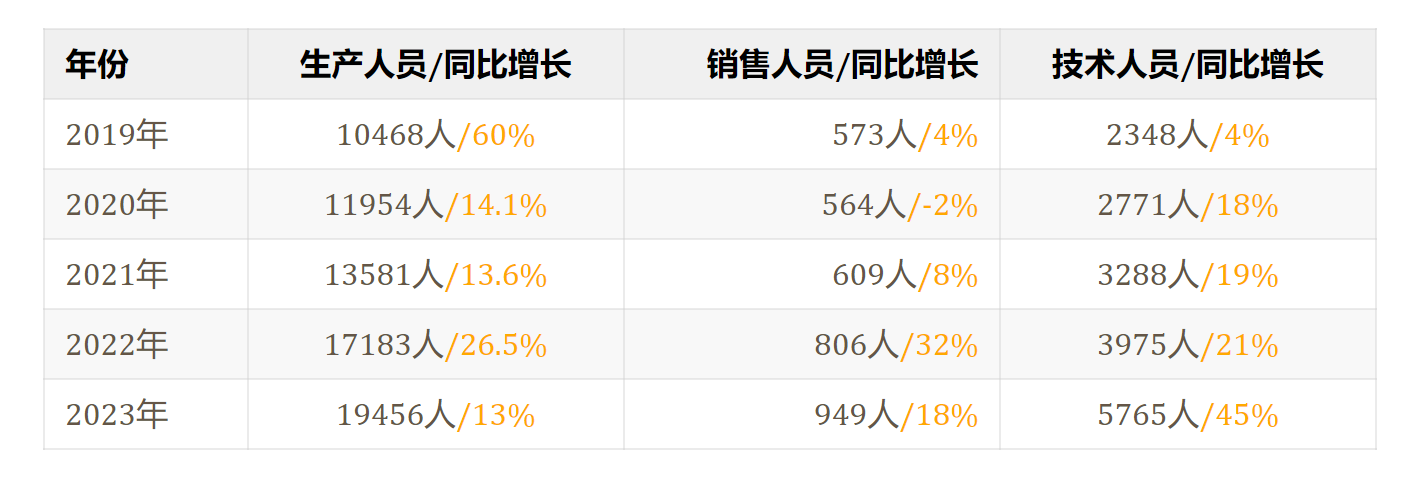

所以员工工资的增长应该是普通员工和中层管理者的增长,再次复盘2023年年报,我才注意到,万华化学在2023年新增了5000人。

难道是万华化学采取了逆势扩张的战略?

如上图所示,通过对比万华化学最近5年的员工数据,会发现公司的生产人员、销售人员一直处于一个增长趋势,尤其是技术人员增速更快。

因此2023年,万华化学这次人员的增长,其实是一个正常增长速度。

按照平均每人每年20万元工资计算,5000人就需要10亿元的工资支出,半年就是5亿元。

再去查看应付职工薪酬科目,会发现今年上半年应付职工薪酬支出为58.2亿,去年同期为45.8亿元,多支付了近13亿元。

工资的支出比我预想的还要多,由此推测万华化学上半年仍旧在招兵买马。

这时候再回过头去查看万华化学的三项费用增长情况就显得合理了。

除了薪酬的变化,还有容易忽略的一个科目就是折旧摊销了,一些新上马的项目刚开始处于产能爬坡期,会造成折旧摊销比例过大。

2024年上半年万华化学的折旧摊销金额为63亿,比去年同期增长了20%。

负债的变化

销售费用、管理费用、研发费用这几项都和员工增长有较大的关联,除此之外就是财务费用与去年同期相比,增长了4亿元。

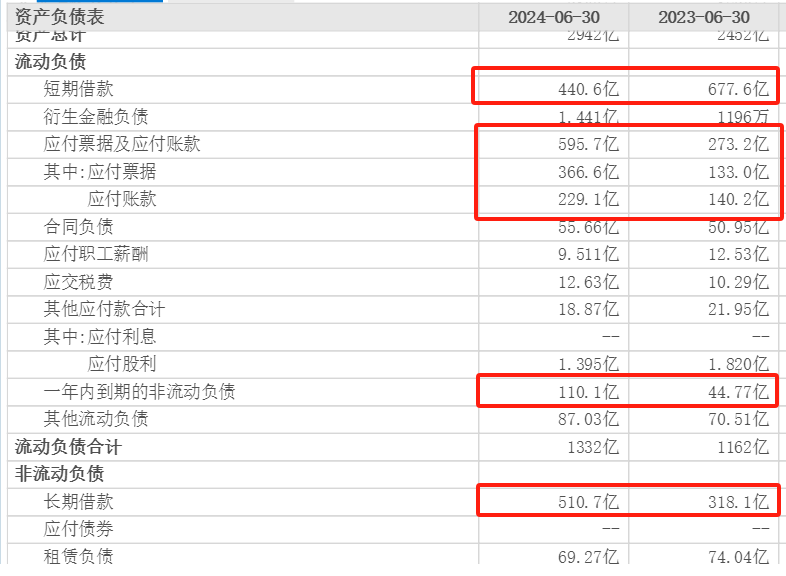

利息费用的增长主要是负债的增加,从上图可以看到,万华化学上半年的短期负债大幅减少,与此同时长期借款在大幅增加。

为方便统计我把一年内到期的非流动负债和短期借款合并计算,2024年上半年的短期有息负债为550.7亿,去年同期短期有息负债为723.37亿,相当于减少了171.7亿的短期有息负债。

2024年长期借款比去年同期增加了192.6亿,总体上来说有息负债增加了20.9亿。

负债端另一个变化比较大的科目是应付票据及应付账款,今年上半年为595.7亿元,与去年同期相比增加了322.5亿元。

其中应付票据366.6亿,与去年同期相比增加了233.6亿,万华化学的货币资金为349.2亿。

如果现在让万华化学一次性付清应付票据,那么就需要加上应收账款才能覆盖应付票据,这说明万华化学也并没有太宽裕的资金。

虽然一次性付清应付票据这件事是不会发生的,至少我们能看到万华化学的现金流出现了下滑的迹象。

从现金流量表的经营性现金流也可以得到验证,2024年上半年经营性现金流102.9,与去年同期相比减少了8%左右。

往回看更长时间得历史数据,2015年、2019年、2023年的年报数据显示,公司的货币资金均不能覆盖应付票据,因此对于2024年的情况也不必过分担心。

总结

总的来说拖累万华化学利润主要是薪酬、折旧摊销、财务费用等,这三项的增速超过了收入的增长。

这三项支出的增长也都属于扩张性支出,也就是说万华化学的扩张并没有止步,前面文章中提到的POE项目、电池材料项目都在持续推进中。

但是终究胳膊拧不过大腿,在消费需求持续低迷的情况下,万华化学显然也受到了一定影响,新增加的员工目前还没有创造出对应的效益。

万华化学的年收入规模已经逼近2000亿元级别的,收入规模越大,和宏观环境的关联性就越强。

关于万华化学的半年报解读就先到这里了,让我们保持持续关注吧。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

##猴痘病例激增,相关概念股狂飙##【有奖】我与ETF不得不说的故事#$万华化学(SH600309)$

$上证指数(SH000001)$

本文作者可以追加内容哦 !