A股从周二和周三缩量到了5000亿以下。

这么低的成交额,得回溯到上一轮牛市的初期,也就是2019年了。

在流动性不足的情况下,股价很难有好的表现。

我们可能都比较关心地量会持续多长时间?

要搞清楚这个问题,就需要知道本次成交额突然间急剧下滑的原因。

不少人认为是投资者失望了,不玩了。

但如果我们仔细观察的话,会发现一些诡异的地方。

一、不同指数的缩量情况不同

7月31日那天,A股突然放量9048亿,大量买盘涌入。

短短10天左右,成交额收缩到4778亿,合计下降了47.2%。

我们再对比不同指数的下降幅度。

沪深300下降54.3%;

中证500下降53.4%;

中证1000下降47.5%;

中证2000下降39.5%;

而微盘股指数的成交额变化不大,且指数不仅没跌,反而上涨。

市值越大的指数,成交额下降比例越多。

那么这应该是机构所为。

其实,今年以来,大多数的下跌都跟机构有关。

二、债市对流动性的挤压

成交额突然下降始于央妈对债市下手。

长债市场的下跌使得具有“固收+”性质的产品卖股买债。(比如,偏债基金、平衡型基金、灵活配置型基金、理财产品、券商资管产品等)

由于这类产品的客户,其波动承受能力非常弱,于是遭遇的赎回压力最大。

偏债基金的份额从2021年高点的8137亿份减少到2754亿份,减少了66%。

如此大的赎回压力,会让基金经理在债市调整的过程中降低股票仓位,增加债券仓位。

从而降低基金的波动率,以便留住客户。

而这些产品的仓位中以大市值股票为主,所以大盘股指数的压力较大。

当市场发现有被动卖出者时,大家就会在旁观望,等待市场出清后进去捡尸体。

于是量能一下子就大幅萎缩了。

当下,股票基金和偏股基金的仓位都比较高,没有能力对抗抛压。所以只能躺平。

他们可能想等市场平稳的时候,进行调仓。

三、私募彻底躺了

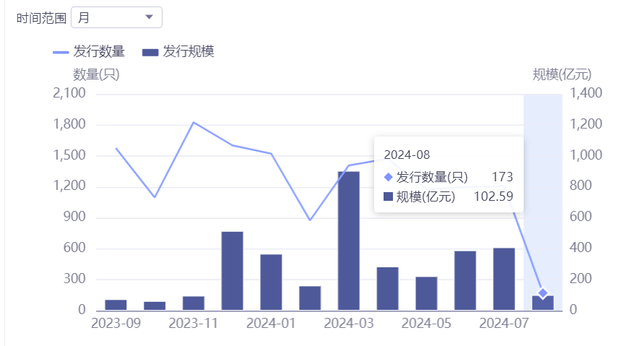

8月以来截至到14日,私募新发证券类基金的数量断崖式下滑。

私募的发行规模只有102亿,数量是173只。

不过证券类私募的数量只有10只,且清一色都是债券类基金。

这个可能是私募股票类基金有史以来最惨的一次。

为什么会如此?

第一,《私募证券投资基金运作指引》8月1日起正式施行。

《运作指引》维持了“私募证券投资基金的初始实缴募集资金规模不得低于1000万元”的要求,同时强调“不得通过投资者短期赎回基金份额等方式规避前述实缴规模要求”。

因此,私募证券产品的成立门槛大大提高。

第二,在信息披露上,监管设置了很多障碍。

比如,限制了净值披露。

于是,很多私募的展业无法开展,募不到资。

要知道,基金行业中有一个普遍的规律:老主动基金持续被赎回。

如果新基金募资不顺,整个基金行业就只能眼看着规模不断缩小。

私募现在是彻底躺平了。

私募中的量化交易又是贡献成交额的大户,因此,A股成交额萎缩也有这部分原因。

不过,量化贡献的成交额不见得是好东西,更可能是割散户的镰刀。

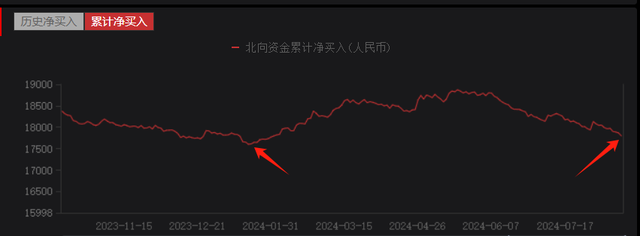

四、外资即将出清

最近外资的流出压力也比较大。

年初冲进来那波外资,现在撤得也差不多了。

这波外资以交易型为主,并非是长期持有,所以会大开大合的流动,故意制造较大的波动,从而获利。

9月份,美联储降息的概率很高,我们可能会看到配置型外资回流A股,届时,这些交易型外资很可能会顺势买入,放大波动率。

不过,前提是,美联储得降息。

但不管怎样,外资就快阶段性出清了,外资给流动性带来的压力也会随之消失。

五、两融也躺了

随着市场低迷,两融也躺了。

融资余额非常接近年初暴跌那会的底部了。

要知道当时是因为爆仓引起的去杠杆。

而这次很可能是:

1.私募监管趋严,很多产品在逐渐的去杠杆;

2.大量量化交易被出清,被动去杠杆;

3.私募规模萎缩,被动去杠杆。

融券余额下降得更快,现在只剩了154亿了。

估计到9月后,就只剩不到100亿了。

总之,杠杆资金也没有多少下降的空间了。

六、地量会持续到什么时候?

当下影响成交额最大的两个因素:

1.央妈跟债市的博弈;

2.美联储的降息路径。

前者决定债市的虹吸效应。

如果央妈能较快的结束战斗,地量信号很快就会解除。

后者决定外资的流动。

美联储能尽快降息,就能从海外带来流动性支持,缓解现在的成交低迷。

其实在本周四,外资就抢跑了一把降息预期升温。当天成交额就接近了6000亿。

一旦股市走出一些趋势,债市的虹吸效应就不会这么强了。“固收+”产品就没有很强的意愿卖股买债了。

当下A股要形成向上的合力十分不易,需要每一股力量至少不要闹幺蛾子。

否则,总是在即将看到曙光的时候,又被莫名的抛压给打了回来。

本文作者可以追加内容哦 !