本周交易:无

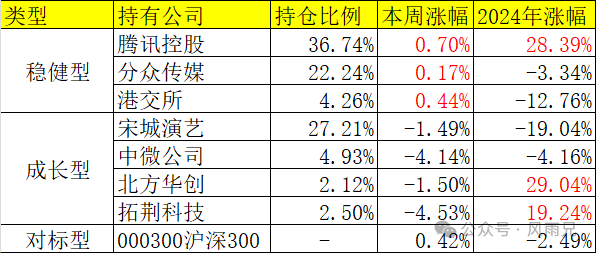

目前持仓:

本周持仓公司重点事项:

1.腾讯控股—第二季度财报

2.半导体设备—未来可期,聊聊中芯国际

腾讯控股

本周腾讯发布第二季度报告,营收1611.2亿,非国际会计准则净利润573.1亿,同比分别增长8%和53%,净利润持续保持高增长,总体上符合预期,与一季度的表现差不多,低营收高利润,目前腾讯营收和净利润在去年都已经创下新高,但是市值却只有最高点的一半差不多,肉眼看依然偏低估,公司也是持续的买买买,所以在发布财报后的第二天腾10亿回购又准时开始了,对于我来说,目前的仓位算合理范围,如有好的机会,会再买点,分板块看

增值服务占比49%,同比6.21%

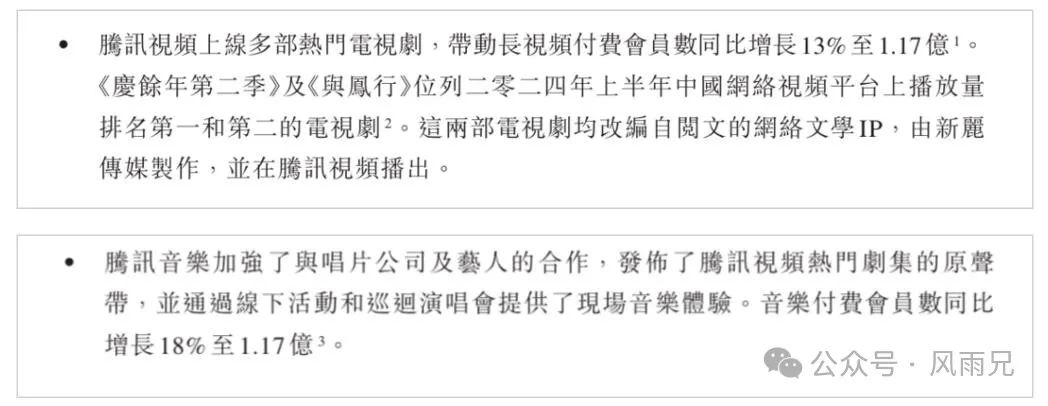

本土游戏实现收入346亿,同比增长9%,终于实现正增长,除了老游《王者荣耀》《和平精英》流水恢复正增长外,主要由于去年发布的《无畏契约》以及新游《地下城与勇士:起源》贡献,本来按照上周的预测,DNF在二季度未才发布,只算1个多月的收入,没想到既然能成为二季度实现游戏正增长的主要推动力,看来玩过DNF的PC端玩家们现在已经工作,且消费能力比大学时期好很多,另外还有一个数据就是前30天的留存率特别好,跟王者,和平精英表现一样,后续成为腾讯的另外一款长青游戏是指日可待;而国际游戏主要由《PUBG MOBILE》以及Supercell的游戏贡献,收入达到139亿,同比也实现了正增长,看来三季度腾讯的本土游戏继续保持正增长应该是没问题,另外社交网络收入同比增长 2%至303亿,其中一个增长因素是小游戏平台的服务费以及手游虚拟道具的销售增加,目前,小游戏平台已累计服务超过40万人次的开发者,其中240多款游戏季度流水超过千万,腾讯在游戏生态这块打造的真是超一流,另外一个增长因素是腾讯音乐和腾讯视频的付费会员增长,没想到在经济下行时候,这块还能保持增长,据说有点类似于经济学的“口红效应”,即在经济不景气时,口红的销量反而会上升,因为口红作为非必需品,具有价格低廉、能给消费者带来心理慰藉的特点。同样,音乐与长视频付费会员服务也提供了类似的情绪价值,使得它们在经济下行期仍能保持增长,但是好像资本市场并不认可,老东家腾讯音乐发布财报后,美股和港股都跌超10%,看来并不认同,持续观察。

金融科技及企业服务占比31%,同比3.71%

主要的商业支付收入这块的增速进一步放缓至个位数的增长,说明外界普遍担忧的宏观经济层面的影响还是有的,整体上大家的消费支出金额都在明显的减少,但这也反向说明了如果经济恢复,腾讯这块的收入增长应该是不用担心,毕竟微信的基本盘还在,腾讯截至二季度末,微信及WeChat的合并月活跃账户数达到13.71亿,基本人手一个微信,而且本季度只是交易金额减少,交易的数量还是在上涨,说明其市场份额还是相当的稳健,另外一个有意思的数据是财富管理收入实现两位数的增长,说明大家是增加了储蓄而不是没有钱,后续让老百姓看到未来会变好从而促消费,政府还需努努力。

网络广告占比19%,同比19.47%

本季度同比增长19%至299亿元,有所减缓,公司报告中提到虽然视频号营收同比增长超80%和长视频营收同比超30%,但互联网公司广告预算减少,导致移动广告收入同比下降,这个跟分众发布的半年报显示的互联网广告投放持续减少是相互得到了很好的印证,说明互联网公司的日子其实也不好过,不过看一季度互联网公司发布的财报,绝大部都实现了正增长,可能还需一段时间的恢复期吧,就像人生了一场大病,总得需要有恢复的时间才能完全康复。

另外聊聊美国社交巨头Meta(原名Facebook)之前据说为了元宇宙投了至少700亿美元,最终连水花都没掀起来,本来以为已经是陨落的巨头了,谁知道根据最近发布的财报,占比98%以上的广告业务依然保持强劲的增长势头,目前已经是连续4个季度总营收超过20%+,股价也涨超近5倍,仅次于英伟达,其主要的原因既然是AI推动,如果当时扎克伯格知道AI才是救命稻草,估计也不会想着改为Meta了,做过广告投放的都知道,以往做广告投放需要自己去广告系统后台手动配置要投放的目标人群,配置投放策略以及上传制作好几个小时才做好的素材,不仅耗费时间精力,效果还不好,效果不好了,预算自然就减少了,而现在AI就自动帮你把这些事都做了,你只需要告诉AI你产品介绍,模型就能帮你自动帮你规划好要投放的目标人群以及做好投放策略,还能利用AIGC帮你生成素材,同时AI模型积累的数据越多,它的理解能力就越强,投放也就越精准,投放越精准,广告主获得收益越多,就越愿意把钱投到Meta上,自然Meta的营收就起来了,这也最近腾讯这家社交巨头在Q2财报强调也要重点发挥AI在其广告投放的作用,同时升级了广告技术平台的原因,它能否复制一个Meta,就让时间来证明吧!

最后聊聊国务院发表的《国务院关于促进服务消费高质量发展的意见》,首次将网络游戏写入国务院文件,并列为文化娱乐消费领域,终于摆脱了之前被央媒批为精神鸦片的帽子了,这说明官方对游戏产业的态度转向变为了积极,如果政策后续是积极的,那么说明股价会咋样,大家应该懂的,毕竟前几次被批为精神鸦片和发布网络游戏管理办法时,整个游戏行业的股价是有多惨,大家应该印象也深刻。

目前从数据上看,今年1到7月版号月均审批有100多款,而2022年月均过审版号约33款,2023年月均过审87款,从以往数据看,过审数量明显上涨,可能是为了这个意见稿做铺垫,未来我们可持续观察,看看这个趋势能持续多久。

中芯国际

本周中芯国际港股发布半年报,之所以聊中芯国际,是因为它属于整个半导体产业链的中游,且目前是国内最大的芯片制造商,毫无疑问它肯定是中微,华创和拓荆必须抱紧的金主爸爸,它的业绩好坏如果不考虑国产替代的因素,肯定会影响到对上游设备的采购量级,所以今天我们借着本周中芯国际公布港股二季度财报,来简单扒一扒这家公司的数据吧!

首先看下营收数据方面,二季度延续第一季度的同比二位数增长,达到22%,营收的绝对值也接近历史的单季度的最高点,主要是智能手机和中低端消费电子驱动,同比分别增长45%和64%,说明市场正在积极备货,也意味着大家普遍看好未来的市场恢复,但是后续的走势会不会像18年Q2一样,只是阶段性的同比高点,后续掉头向下,这个就不得而知了,毕竟18年那会还有中美贸易战的影响,而现在只能说趋势还不错,后面至于会不会出黑天鹅事件,只能持续观察了;

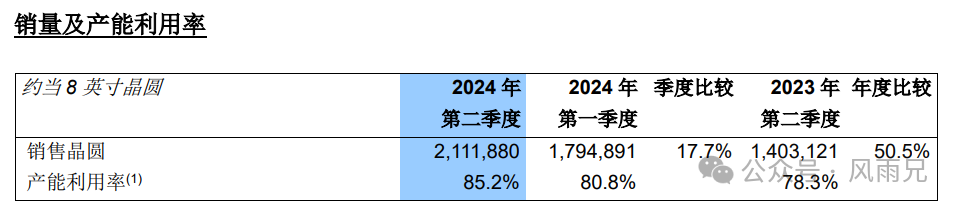

其次看下产能利用率方面,Q2达到85.2%,环比增加4个百分点,同比增加7个百分点,主要是8英寸利用率有所回升,而成熟制程如28nm、40nm,中芯国际实现了100%的利用率,这说明现在的市场需求正在回暖,消费者对电子产品的需求正在增加,复苏势头良好,我们侧面从IDC发布的数据也可以得到印证,中国智能手机市场在2024年第二季度实现了约7158万台的出货量,同比增长8.9%,其中Android市场同比增长11.1%;

最后看看其资本开支情况,24年Q2为22.51亿美元,同比增长30%,持续保持高增长的资本开支,说明公司也是看好后续的行业复苏,扩产还是持续的进行,这才是设备公司实实在在的利好,因为目前据测算,制造领域的公司大概会有75%的预算来购买设备,这块如果持续增长,上游设备的采购量应该是不会少的。

总的来说,目前制造领域的龙头已经开始逐渐迎来下游行业的复苏,最近两个季度的增长趋势是不错,但还需警惕只是短暂的需求复苏而已,因为目前大家对消费还是偏谨慎,宁可存钱也不会随意消费,这点从分析腾讯的二季度财报的支付业务可以看出,总体上消费金额还是在减少,而财富管理在增加,另外从最新的7月份金融统计数据报告也可以看出,M1已经达到-6.6%,又创出新高了,而M2还是保持增长。

本文作者可以追加内容哦 !