【摘要】

维斯塔斯年初公布Q1意外亏损,Q2业绩再度低于此前指引。

国内海风招标带动景气预期。$金风科技(SZ002202)$$双一科技(SZ300690)$#风电设备持续大涨,行情逻辑是什么?#

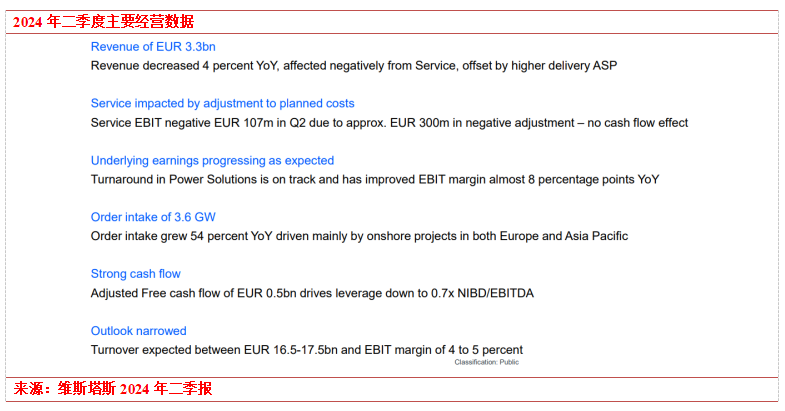

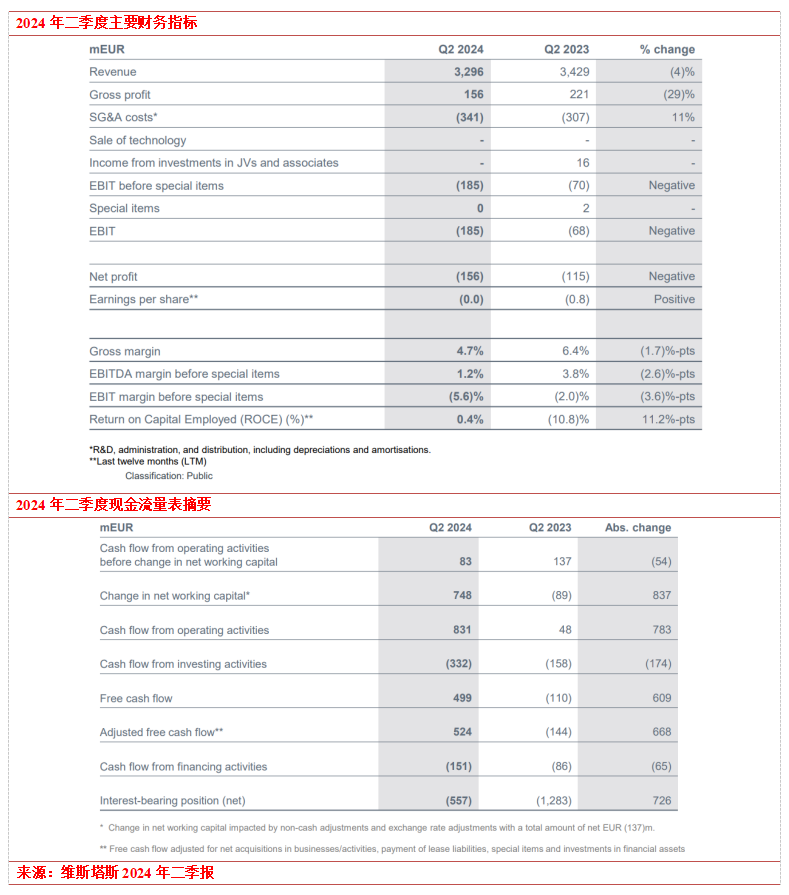

事件:丹麦时间本周三上午,风电整机巨头维斯塔斯(VESTAS)公布二季报,实现营收33亿欧元,同比有所下降,因服务部门的成本调整以及汇率变动影响约2700万欧元。

经营情况详述

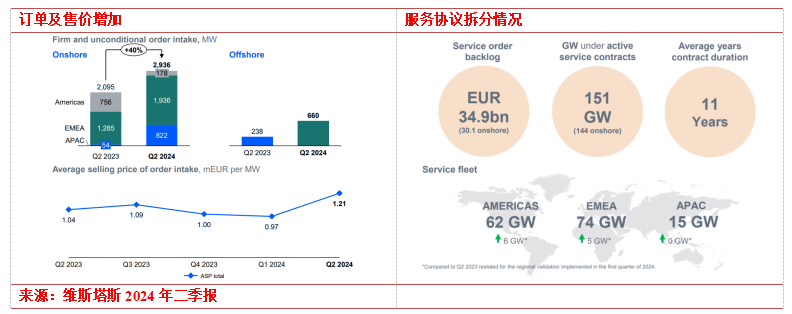

公司订单表现亮眼,得益于波兰和德国大量的海上订单以及美国的高价陆上订单,截至6月底,在手待执行总计容量27GW(海风 陆风),对应合同金额281亿欧元,高于2023年6月30日时的约20GW和200亿欧元。其中二季度风电订单总量为3596MW,海风订单量为660MW,价值合计44亿欧元,同比增长约54%。

除了总计281亿欧元的机组订单积压外,公司签订大量的服务协议,预计带来349亿欧元收入。据维斯塔斯称,考虑到这一点,风力涡轮机订单和服务协议积压总价值为630亿欧元,同比增加了114亿欧元。在交付的风力涡轮机方面,该公司表示,截至今年6月底,其在全球88个国家的累计装机容量达到182GW。

财务情况拆解

营业利润亏损1.85亿欧元,同比增亏,主要受持续的通货膨胀、维修升级增加以及运营效率低下导致运维业务板块亏损。

公司的毛利润为1.56亿欧元,毛利率为4.7%,同比有所下降,主要受运费以及低价订单执行周期尚未结束的影响。

然而,值得关注的是,尽管面临这些挑战,Vestas在现金流管理方面取得了显著进展。调整后的自由现金流从2023年第二季度的负1.44亿欧元改善至5.24亿欧元。

2024年全年业绩指引

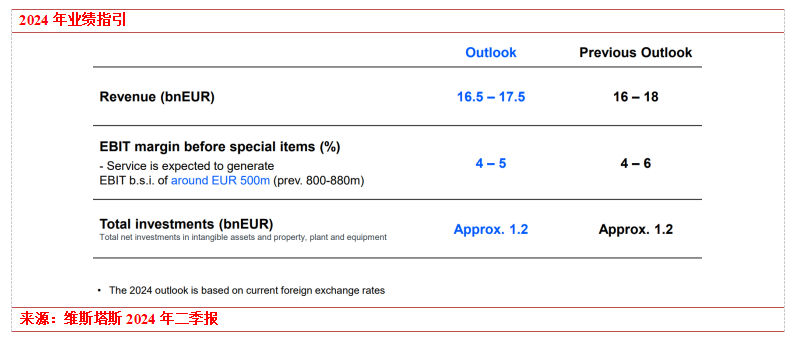

公司给出了更加具体的数值区间,目前预计全年营业利润率为4-5%,此前为4-6%,并将全年营收预期从之前的160-180亿欧元缩窄至165-175亿欧元。

点评:公司经营仍未走出困境,但从订单以及现金流情况看,欧洲海风、美国陆风以及澳大利亚等地区的态度出现积极改善,公司表示年内或结束低价订单周期,随着高价订单周期逐渐展开,公司有望在盈利能力以及经营质量上有所修复。

一、海风驱动逻辑逐渐形成共识

“海上 海外”需求为风电行业持续增长注入动力

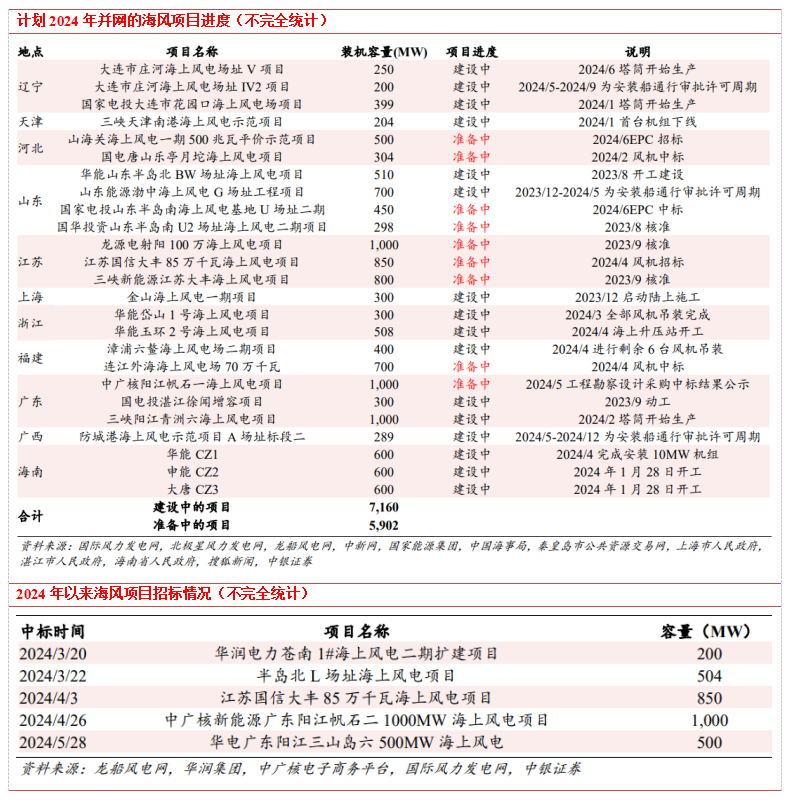

国内市场方面,千乡万村驭风计划与消纳红线放开的政策有望保障新能源装机需求稳健增长,预计2024-2025年国内总新增装机有望分别达到88GW、97GW,同比增速分别为15.94%、10.23%,2024H1风机新增并网与中标数据维持较高水平,对这一判断形成较好支撑;同时各省“十四五”海风装机规划指导下,预计2024-2025年新增海风装机有望分别达到8GW、12GW,下半年预计仍有较多项目的动工与招标值得期待。

海外市场方面,以欧洲为代表的地区海风装机有望自2025年起进入快速增长阶段,为我国零部件出海打开市场空间。

全球水下桩基础、海缆产能区域分化,国内产能或外溢供应全球

在海外海风快速放量的背景下,海外桩基、海缆供需可能出现缺口,国内产能或外溢供应全球。

桩基方面,考虑到后续海外产能扩张潜在的不确定性,GWEC预测2026年开始,以欧洲、北美为代表的多个海外市场可能出现潜在的固定式桩基产能缺口;

海缆方面,国内地区已形成了全球领先的产能规模,后续亦有望出口供应至产能短缺的地区。

当前以大金重工、东方电缆、中天科技为代表的头部企业已陆续批量获得海外订单,出海需求或成为国内供应商第二增长曲线。

二、小结

国内风电企业正在积极拓展海外市场,特别是海上风电领域,展现出强劲的出海势头,除了零部件之外,整机厂也有较大进展。

以明阳智能为例,近日,该公司与德国资产管理公司Luxcara签订了首选供应商协议,为德国北海的Waterkant海上风电项目提供关键设备。根据协议内容,明阳智能将供应16台具有18.5MW容量和260米转子直径的大型海上风电机组,这些机组预计将在2028年完成安装。

未来的市场竞争中,随着国内海风设备的技术进步和品质提升,预计将有更多的国内企业加入到海外市场的拓展。

本文作者可以追加内容哦 !