技术,加速迭代!

前段时间,三星发布了Galaxy Z系列折叠屏手机,首次在里面增添了AI应用功能,最近华为的三折屏手机也受到不少关注。#三折叠屏新机来了?产业影响几何?#

其实,智能手机行业竞争激烈,2015年后规模增长就明显放缓。

为了争夺市场份额,不论是AI赋能,还是从光学镜头到折叠屏幕的硬件升级,各手机厂从未停下技术迭代的步伐。

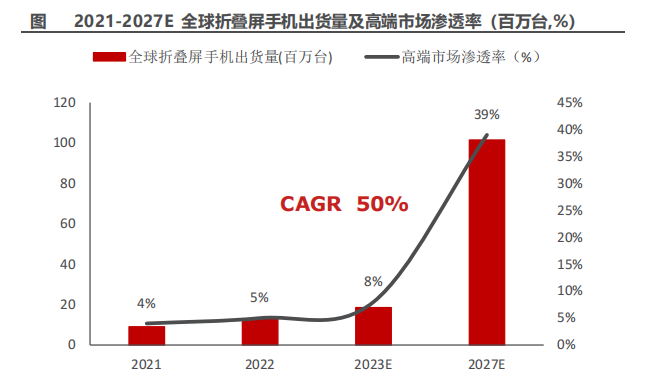

从目前情况看,折叠屏手机已打造出一个明显增长点,2022-2027年全球折叠屏手机出货量将从0.13亿台增至1亿台,年复合增速为50.2%,增势非常迅猛。到了2027年,在高端市场渗透率可接近40%。

那么,折叠屏手机中,哪块增长空间最大呢?

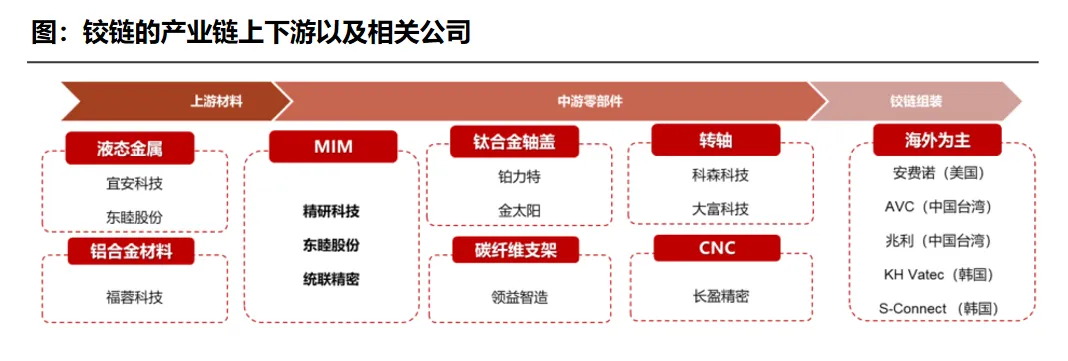

毫无疑问,盖板和铰链是折叠屏手机的增量成本来源。

作为关键组件之一,盖板要满足可折叠、透光和防护性能,有CPI和UTG(超薄柔性玻璃)两种技术路线,国内长信科技、蓝思科技、凯盛科技均在UTG技术上有所布局。

铰链则更为精密,由一百多个元器件组成,精度达0.1mm。

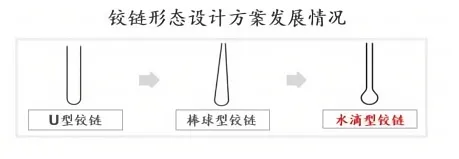

成本售价也不低,像三星的折叠机Galaxy Fold,单个铰链的价格为88美金。形态变化从U型、棒球型再到水滴型,由于成本较低、结构稳固,水滴型铰链是目前折叠屏手机的主流应用方案。

一般来说,铰链有MIM(金属注射工艺)、冲压、CNC精密加工等技术路线。

MIM金属注射工艺,可将金属粉末与粘接剂混合在一起,再注射成所需要的形状,也是当下生产效率最高、设计自由度最高的技术路线。被广泛应用,预计2029年全球市场规模可达96.9亿美元

国产厂家中,精研科技、统联精密和东睦股份,在此都有着技术储备。

其中,东睦股份是一家实力非常强悍的小龙头,产品覆盖消费电子、新能源车、光伏储能等领域,是华为、三星的供应商,还热衷于分红。

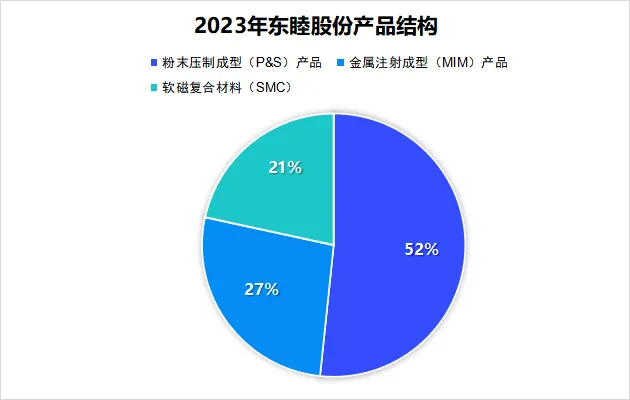

公司是国内粉末冶金行业的龙头,布局了金属注射成形(MIM)、粉末压制成形(P&S)、软磁复合材料(SMC)三大技术,用于金属制品的生产。

东睦股份的MIM技术,用于生产折叠机铰链、钛合金产品,已经做到了国内第一。

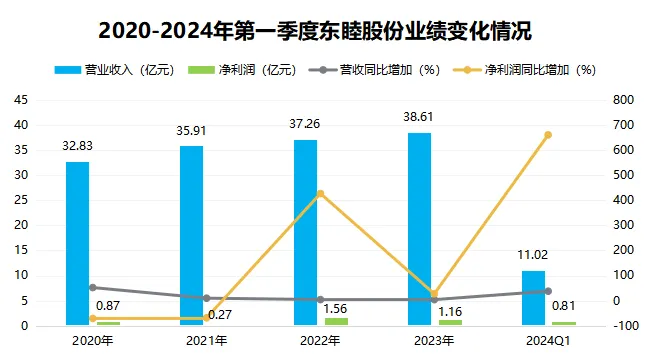

不仅如此,东睦股份的业绩表现也非常亮眼,2024年第一季度实现净利润0.89亿,同比大增662.13%。中报业绩预告也不错,净利润最高可达1.95亿,增速高达447%。

伴随3C领域景气度回暖,公司盈利能力得到大幅回升,2024年第一季度净利率为8.04%,是2019年以来的最高水平。

从长远来看,东睦股份也是一家成长性强、比较有吸引力的公司:

第一,高分红:平均分红率80%。

自2004年上市以来,东睦股份累计现金分红14亿元,平均分红率为81.01%,比贵州茅台还高,2018-2021年的分红率均超过100%。

一般来说,成熟期公司分红比较大手笔,像长江电力、贵州茅台和福耀玻璃。

成长期公司更倾向于募资扩张,分红普遍不高,可比公司铂科新材、统联精密上市以来的平均分红率为14.80%、36.77%,像东睦股份这么大方的成长性公司,并不多见。

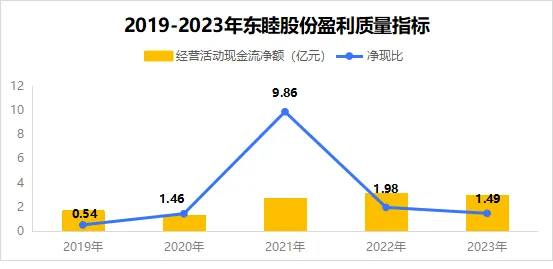

分红高的公司,财务数据造假的可能性就小。

因为账面数据和未回收的款项,都只是财报上的数字,而分红需要真金白银,公司没有现金就很难做到。这就不用担心了,自2020年起东睦股份净现比均大于1,盈利质量非常好,为分红提供了坚实保障。

第二,高成长:各业务发展前景广阔。

1.消费电子领域,折叠屏手机正放量。

MIM多用于消费电子领域,随着国产折叠屏手机放量,东睦股份作为MIM和铰链龙头,将有更多成长空间。

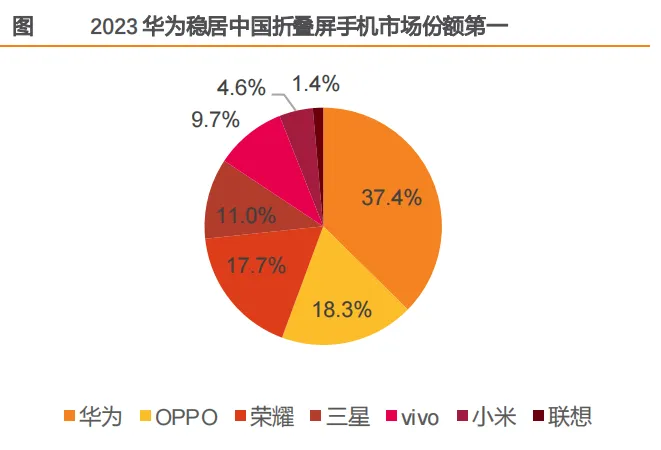

从全球市场来看,2023年三星占据了折叠屏手机66%的全球市场份额。但从国内市场看,华为同期折叠屏手机市占率为37.4%,稳居第一远超OPPO、荣耀、三星。

而且,随着华为、vivo崛起,预计2024年三星的份额将下降至不足50%。

由于折叠屏手机成本下降,已成为增速最快的智能手机品类。

通过收购华晶粉末、上海富驰,公司成功进入MIM第一梯队,同时开发出钛合金大批量生产技术,开拓潜在增长曲线。还成功进入华为、OPPO、小米供应链,MIM业务未来可期。

2.人形机器人领域,成功切入电机产品。

$东睦股份(SH600114)$ #【悬赏】2024中报来袭,谁的表现更胜一筹?#

2022年,东睦股份已经收购小象动力22%股权,成功切入轴向磁通电机这一领域。目前,小象电动的SEmotor 1K和SEmotor 6K轴向电机,已应用在仿生机器人关节中,确定性很高。

再加上,公司在P&S深耕多年,市占率稳居国内第一。P&S作为精密压铸技术的一种,可生产行星齿轮架、减速器等产品,能够跟机器人业务进行有机结合。#

3.SMC软磁材料:占据光伏、新能源两大赛道。

SMC金属软磁粉芯,可进一步制成绕线电感,多用于电力场景,如组串式逆变器、新能源车及充电桩、变频空调等,下游产品需求极高。

一方面,光伏装机需求旺盛,景气度不减。

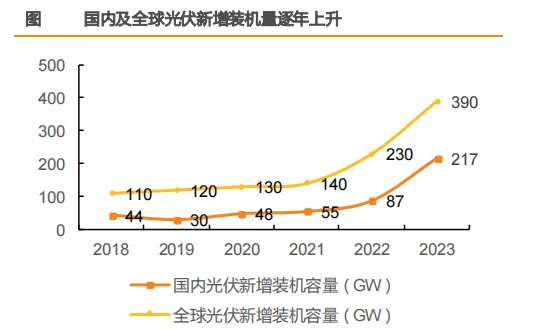

2023年国内和全球光伏新增装机量为217GW、390GW,逆变器销量随之上行。而且,SMC的核心应用领域就是组串式逆变器,对软磁材料的需求极高。

另一方面,金属软磁粉可应用在车载充电机OBC和DC电源变换器上,新能源车中800V超快充系统正在普及,也将提高SMC产品的用量。

预计2029年金属软磁粉的市场规模可达21亿美元,应用空间巨大。

总的来看,比贵州茅台还高的平均分红率,使东睦股份成为同业公司中独一档的存在。凭借领先的产品和技术,现已成功进入华为供应链,随着消费电子回暖和折叠屏手机的放量,公司将迎来新一轮成长。

本文作者可以追加内容哦 !