龙头也要靠补贴?

2023年亿纬锂能有一半的净利润是靠高额补贴撑起来的。

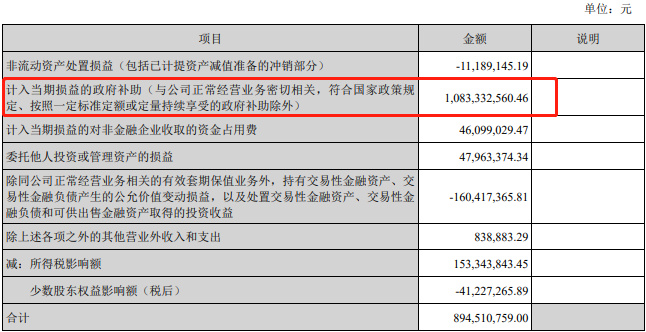

2023年公司半年报披露的净利润21.51亿,同比增长58.27%。但扣非净利润仅为12.56亿,同比增长仅为5.22%,该增幅远远低于净利润增幅。

这说明主要问题出现在非经常性损益项。财报数据中,非经常性损益高达8.95亿,甚至高于去年全年8.14亿的数值。其中最主要的部分就是补助,高达10.83亿元,几乎占了半年净利润的一半。#【悬赏】2024中报来袭,谁的表现更胜一筹?#

进入2024年,公司业绩继续探底。2024年一季度公司收入利润同比增长率基本呈现负值,且该值本期行业排名下降幅度较大。

在动力电池行业,竞争日益激烈,为了保住自己的市场份额,公司不得不采取价格战,这样一来电池价格下滑,就会极大地影响公司的收入和利润水平。

但是,马有失蹄,人有失足。

更别说如今处于锂周期下行阶段,所有带锂公司都在承受压力,那我们后期更看重的是在进入周期拐点时,谁能更快领跑?

亿纬锂能作为锂电池绝对龙头,其龙头优势已经有所凸显。

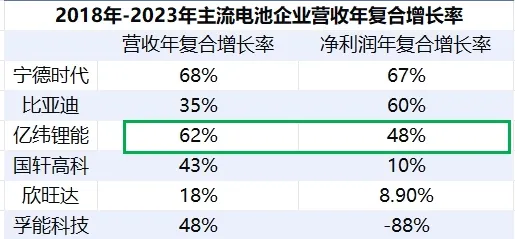

营收上:以旧换新持续加码,下游新能源汽车、消费电池等的需求也在提升。公司的收入从2018年43.5亿增长至2023 年487.8亿,年复合增长率高达62%。净利润从2018年的5.7亿增长至 2023年40.5亿,年复合增长率为48%

这在主流电池企业中业绩增长速度可以与宁德、比亚迪比肩。

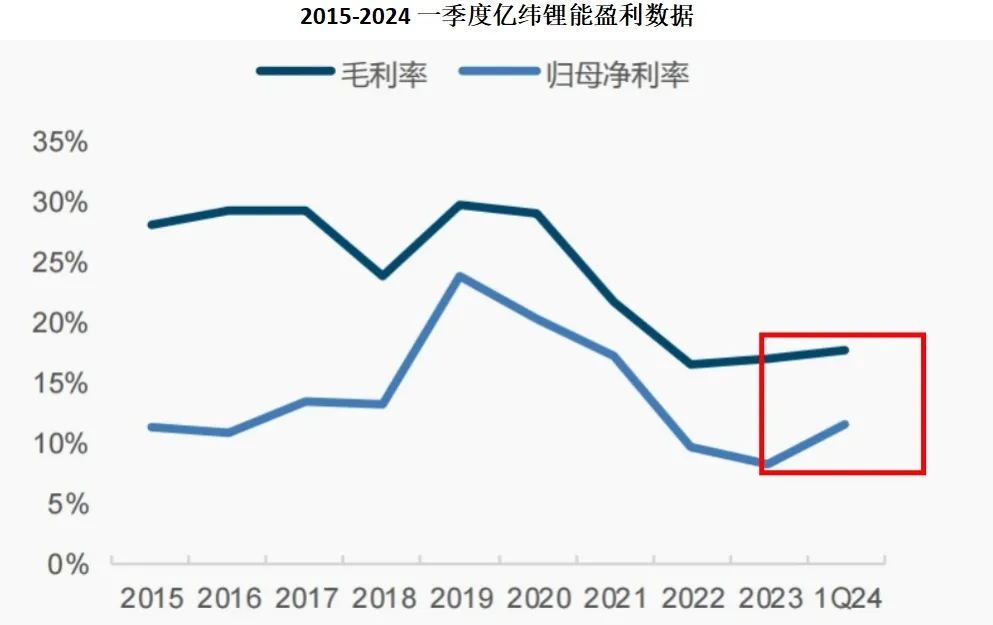

在盈利上:2023年公司毛利率17%,2024年一季度公司毛利率 17.6%,同比上升0.8个百分点。伴随着下游市场的需求上行,以及公司储能电池大幅放量带来规模效应,公司毛利率和净利率都在逐渐开始修复。

写到这,突然想起一句话:谁说咸鱼不能翻身,况且还不是咸鱼!

亿纬锂能未来的成长能力可能不输宁德时代。

我们都知道,公司主营产品就是电池。而目前市场上无人经济风生水起,比如萝卜快跑、机器人、智能安防、智能交通等可以离开人,但是不能离开电池,并且也更加需要电池。

整个电力设备产业链的三分之二几乎都脱离不了电池。比如说中游的发电设备及供电设备,下游的风光发电、通信、汽车等用户端。

尤其是风光发电,基本是看天吃饭,波动很大。这个时候电池的作用也就凸显出来了,电池可以把多余的电量存储起来,增强电力市场的稳定性。

这样看来,电池的成长逻辑就很明确了!电池已经成为刚需。

那A股市场公司千千万,为何我会认为亿纬锂能能在电池这一板块更具成长性呢?

第一,大圆柱电池已经领先宁德时代进入量产。

首先,大圆柱电池属于锂电池的一种,简单理解就是圆柱形电池。而亿纬锂能本身就在锂矿等上游资源有布局。

公司早前就和德方纳米、华友钴业、中科电气、新宙邦等上游头部成立合资公司,这样一来,不仅可以掌握镍、钴、锂等核心资源,保证原材料保质保量供给,而且对材料企业也有了极强议价权。

这可以在极大程度上降低原材料价格和供应波动对公司产能的影响。

对比宁德时代,目前公司的资源端布局有异曲同工之妙。合资公司+扶持供应链的资源布局已经被宁德证明是成功的。而作为后来者,亿纬锂能完全可以复制这一成功的逻辑追赶宁德。

其次,大圆柱电池不论是从安全性上还是从性能上更具市场优势。

公司作为圆柱电池领先企业,在电化学体系、结构研发上都有较多经验,因此有望率先弯道超车,在ev电池迎来更大的份额增长。

安全性方面:圆柱电池泄压速度更快,不易引起热失控蔓延,加上卷芯的结构,整个生命周期膨胀率非常小,稳定性更强。$亿纬锂能(SZ300014)$

性能方面:极片卷绕减少破损和褶皱的出现,并且钢壳机械具备更高的熔点,有助于电芯实现更高能量密度。

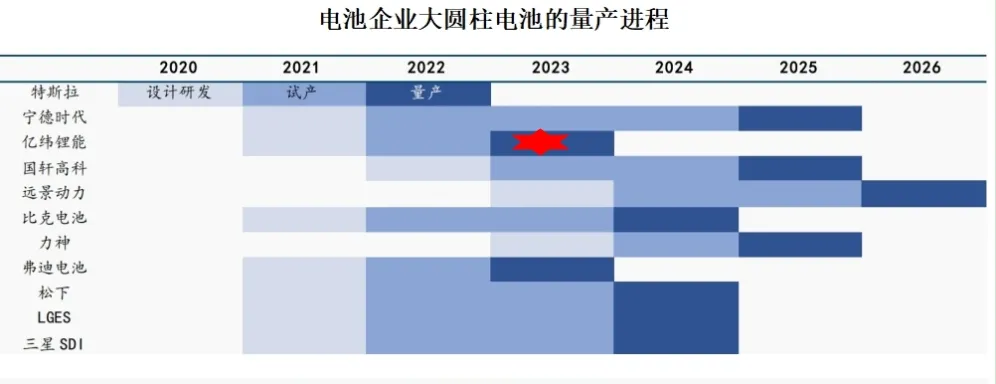

最后,公司大圆柱电池已经进入量产,而宁德可能会在2025年才开始量产。

2023年特斯拉搭载亿纬大圆柱电池的江淮瑞风 RF8上市,2024年特斯拉、LG、松下等有望进入量产。

这就意味着,当前市场对大圆柱电池接受度逐步提升,行业对大圆柱电池态度逐步从观望转向实际的上车应用,此时谁能够在供给端有率先优势谁就是赢家。

而亿纬锂能在2023年就能实现量产装车,在46系列大圆柱电池方面,公司已取得未来5年客户意向性订单合计约472.31GWh。

而宁德时代、中创新航、国轩高科等最少在2025年才能进入量产阶段。

第二,乘低空经济东风,公司已有新产品落地,而宁德正处于基础建设阶段。

近两年,低空经济正驶入发展快车道,万亿蓝海市场逻辑明确。2023年中国低空经济规模达5059亿元,增速达33.8%,到2026年规模有望达到10644亿元。

而公司在eVTOL电池领域已有产品交付,并进入客户在相关航空体系的认证阶段,这样的先发优势有利于公司在这一领域提前占位未来增量市场。

而宁德虽有布局合资公司,但并无新产品落地。

除此之外,2022年公司发布的 LF560K 产品循环寿命可超 12000 次,居行业领先。2024 年发布了 Mr 旗舰产品。其中,Mr.Big电芯容量高达 628Ah,能量效率达到 96%;Mr.Giant 系统能效高达95%。

目前相关产品已进入量产交付阶段,预计今年12月投产。

另外,公司的市占率也在攀升,这就为公司在新赛道弯道超车增添动力。

储能电池领域。

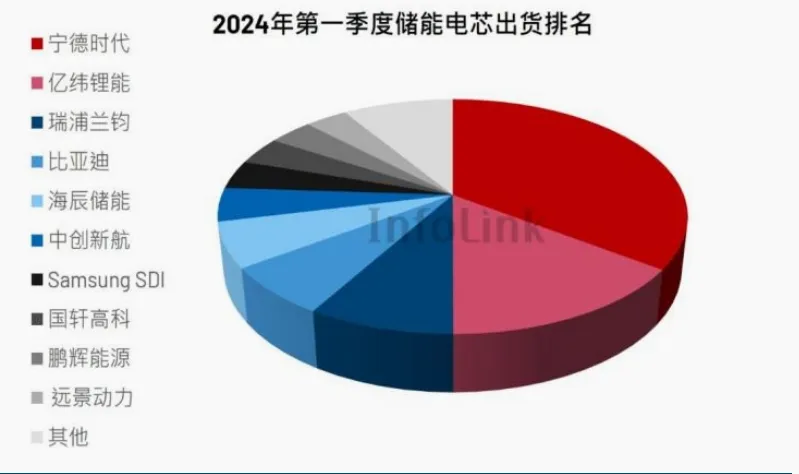

2024年一季度全球储能电芯出货规模达38.82GWh。宁德时代、亿纬锂能、瑞浦兰钧、比亚迪、海辰储能、中创新航位居出货排名前六;相较2023年,亿纬锂能赶超比亚迪排名全球第二。

动力电池领域。

2023年公司动力电池全球装机同比增加130%,市占进入全球前十。2024年1-4 月公司市占率排名升至第八。全球市占率也在稳步提升。

国内客户主要是广汽、小鹏、吉利,其中广汽占比超 50%。公司的海外客户包括戴姆勒、宝马、捷豹路虎、通用、现代起亚等大型客户。

持续攀升的市占率不仅是市场对亿纬锂能产品的认可,也证明了公司良好的成长能力。

总的来说,这是公司新产品的优势,另外在产能利用率上也高于宁德时代。

2023年宁德产能利用率为71%,而同期亿纬锂能可以达到74%。也就说公司的产能没有被较大程度的闲置,资产利用率高,这样一来公司营收也能增加。

值得一提的是,公司间接持有思摩尔国际30.98%股权,也就是说,伴随全球电子烟需求的持续增长,公司有更多赛道扩大收入规模体量,获得又一个电子雾化器行业龙头地位。

而目前宁德在这一领域并无明确布局。

最后,总结一下。

随着锂原电池、小型锂离子电池稳定增长,电动工具为代表的小圆柱电池有望迎来上行周期。

再加上,全球新能源发电量的持续提升,储能电池需求预计维持高增。公司有望凭借新产品优势及市占率优势率先崛起。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !