$路斯股份(SZ832419)$

1、公司业绩

公司上半年营收3.51亿元,同比增长3.52%,扣非净利润3373万元,同比下降8.21%。

公司今年半年报的大致业绩走向,还是比较可预期。23年二季度是高增长的季度,业绩基数较高。从一季度数据看,一季度维持增长已经显得有点吃力,二季度高基数基础上,起码能预期业绩增速大概率是放缓的。

24年第二季营收1.95亿元(23年第二季1.93亿),同比基本持平。二季度扣非净利润2045万元(23年第二季扣非2550万元),同比下降19.8%。可见,主要是二季度营收放缓和扣非净利润的下滑幅度较大。

主要原因为:一是公司积极建设自有品牌,加大营销宣传支出,销售费用投放快速增加,二是柬埔寨海外项目存在建设期亏损。

2、分区域和产品看

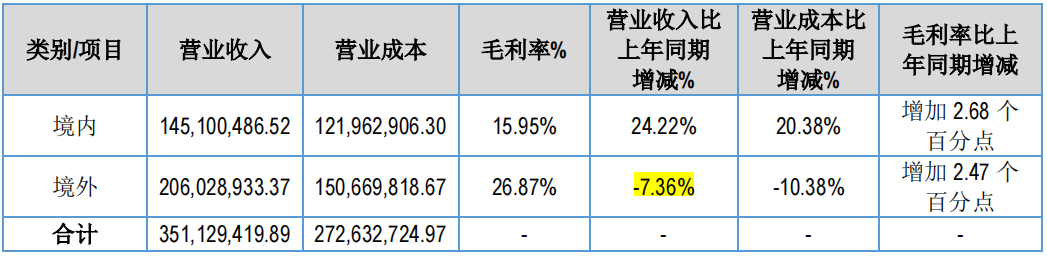

公司实现境外收入2.06亿元,同比下降 7.36%,收入比重 59.62%。境内收入1.39亿元,同比增长20.62%,收入比重 40.38%。

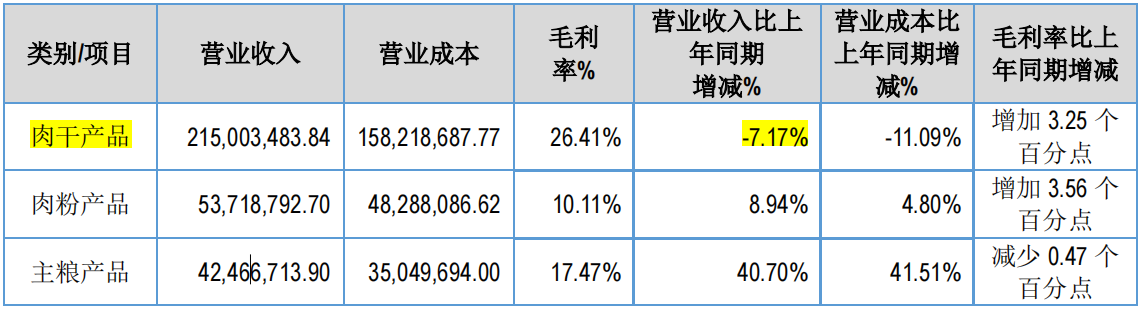

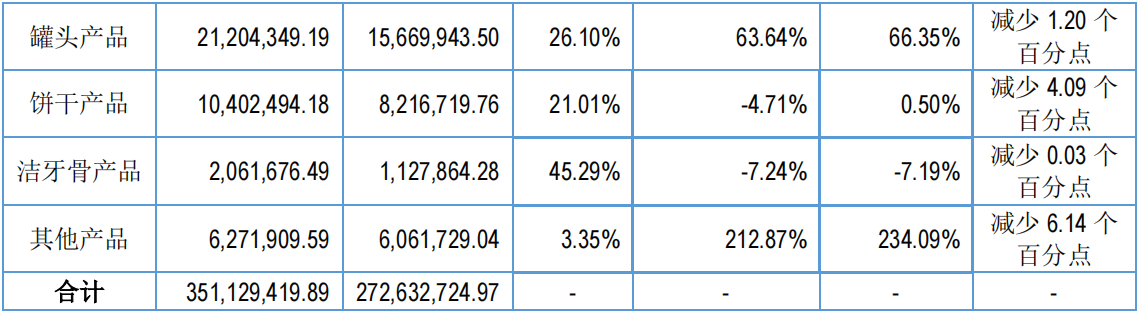

分产品看:

公司上半年由于核心的境外肉干产品下滑营收1.81亿元,同比下滑11.04%,整体肉干产品下滑7.17%,拖累公司整体业绩。据公司半年报显示,主要是红海航运中断影响导致运费上涨和交货延迟等。

肉粉产品营收5371万元,全部属于境内收入,同比增长8.94%,中规中矩。

主粮产品4246万元,其中境内主粮产品收入3722万元,同比增长59.1%。可见境内主粮产品随着募投产能爬升,增长还是不错的,这是公司未来核心的增长点。

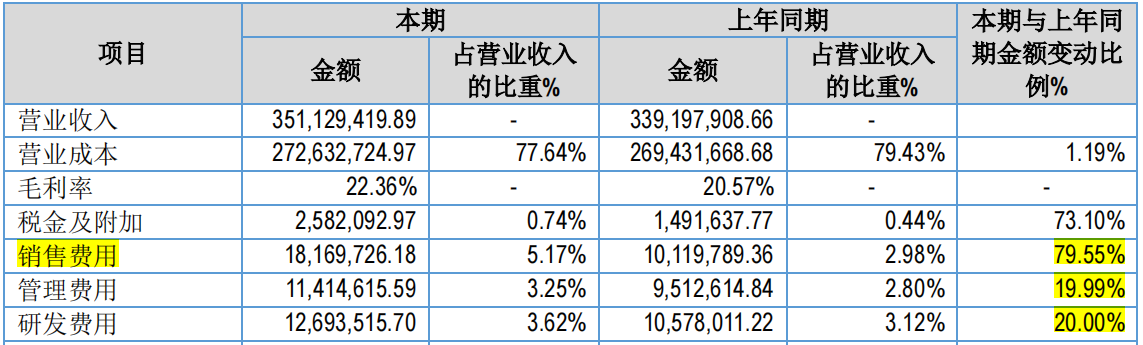

3、销售费用

公司费用增速远高于营收增长,尤其上半年销售费用的增长,增速达到79.55%。本期继续加大国内市场的开发力度,导致网络服务费及广告宣传费同比增加。

随着路斯股份由国外市场OEM模式为主,逐步转型到国内市场自主品牌和OEM双线并行模式,为了主粮市场份额,持续增加销售费用是开拓市场的必经之路。

只是在我看来,并不是特别看好路斯的自主品牌的发展。宠物主粮市场,虽然市场容量不错,但是国内外主粮品牌众多,竞争非常激烈。

现在公司主粮由于起步阶段,基数低,所以增速就非常好。长期看,主粮市场进入的门槛底,但能活下来的且形成一定的品牌认知的难度并不低。从路斯公司身上,确实暂未看到能有啥明显的竞争优势。未来,公司销售费用大概率是需要保持持续的增长,也是相应侵蚀公司当期的利润。

可见,目前公司主粮产品取得的高增长并不容易,高增长之下的隐忧是持续高销售费用的增长。

小结:三季度是销售淡季,各种营销活动较少,展望下半年业绩情况,确实路斯今年的业绩压力还是蛮大的。

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !