“你如果是被包养,就不要谈独立人格,真的很奇怪。”罗永浩一语成谶,舔狗前途未卜。一纸限高令曝光了舔狗3383万的巨额债务,也揭穿了他工贼式还债的小心机。不过网传他已经离职无论是否属实,我认为对格力的股价都影响不大甚至是利好的,股价企稳背后的真正原因或是大势所趋的业绩驱动。

最新数据显示,格力电器公布的2023年及2024年一季度业绩,公司营业收入和核心利润均实现同比增长,近三年营业收入和核心净利润的年均复合增长率分别为6.34%和10.76%,显示出公司不错的盈利能力和成长性,并非其他小作文写到的那么不堪。

另外多家蓝筹公司已经公布了中期报的分红预案,相信格力这样的老家电龙头,预期不会太低,如果可以在23年经营略微下滑的情况下仍保持一定的股息分红率,那继续受到机构追捧也是必然。

回到消息面上,某人离开也并未坏事。换位思考一个负债3000多万的舔狗离职了,对公司来说反而是利好,反之如果此人还在,作为大老板反而更慌。或会防他一手。毕竟这年头经济下行,有负巨额债务并非好事,当然哪怕做债主日子也不好过,多少会有违约。换个无债一身轻更有能力的难道不好过一个网红舔狗吗?

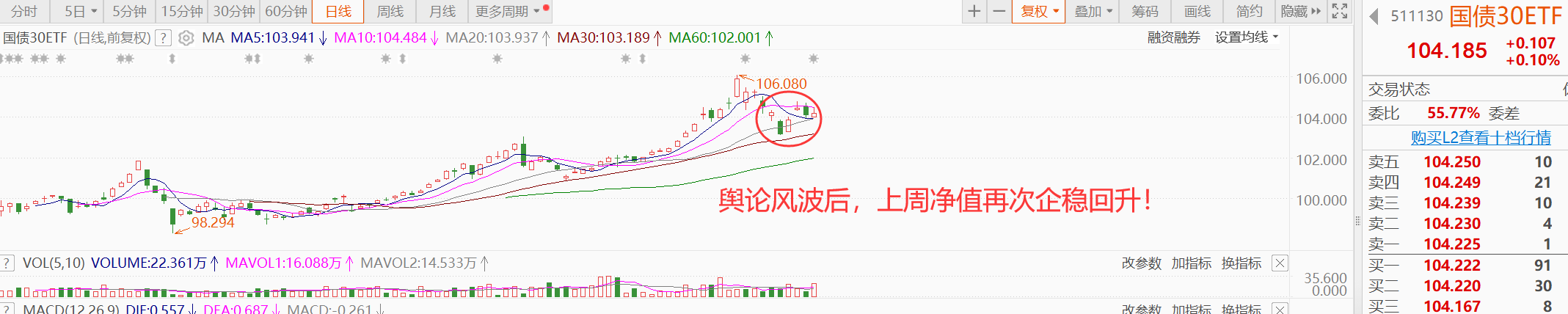

回到投资上,目前利率债、企业债都存在着比较高的信用风险,我认为债券市场唯一可投的还是国债,就像我目前拿着的$国债30ETF(SH511130)$一样,虽偶尔有回撤,但是总体而言净值持续走高十分稳健。要知道国债背后是国家信用背书的,国家利益高于一切,尤其是怎么咱们这样的大国,所以我才敢在股票市场不景气时,当心大胆认购。

回到格力电器,曾经的格力、美的、海尔并称家电三巨头,但是如今似乎已被对手远远甩在身后,23年的营收虽同比增长,但对手美的3737亿,海尔3718亿,而格力只有2050.18亿,似乎还是落后。

今年第一季度,美的的营收也破了千亿,是格力的将近3倍,可以说接下来格力得调整好节奏奋起直追了,毕竟打了翻身仗,重回王座才能吸引更多投资者加入资本市场,对格力接下来有没有信心就见仁见智了。

因此比起帮舔狗还债这摊烂事,格力可能得优先考虑下怎么把自己整活。虽说舔狗加入格力后的网红效应还是有,这阵子确实帮格力引来了不少流量,但商场如战场,资本无情,现如今格力高层今抛弃这个“讨债鬼”,在我看来也是情理之中吧。

反观市场,格力这样的优质蓝筹,股价开始企稳走高也是个不错的信号。鉴于大盘指数尚在2900以下徘徊,还未真正有大突破,我觉得自己还是会依旧拿着国债30观望。毕竟在如今这个动荡和谁都没有十足信心得时刻,相信国家依然是最稳妥的选择。$格力电器(SZ000651)$ $美的集团(SZ000333)$ #董明珠:格力业绩未来五年要翻一番# #美的集团放量走低# #央行将借入国债,债市影响几何?#

本文作者可以追加内容哦 !