文/二马小姐

虽说红利投资已经火热了近一年,但看到《景顺长城红利投资策略洞察报告》,还是让人眼前一亮。

景顺长城的这份报告里,干货不少,是目前看到最有含金量的红利投资总结。有大背景和大趋势的判断,也有对红利策略,拥挤程度,产品类型从微观角度出发的细致剖析。

最近红利股正在调整,坊间对红利的讨论,主要集中于红利股是市场短期偏好,还是具有长期配置价值?

这份报告正好提供了一个敏锐的视角。

报告里提到,随着高增长机会的减少,股东对企业的诉求,会从“增长导向”切换到“股东回报导向”。

换言之,当高增长机会不够多的时候,大家可能更倾向于寻求股息回报。

如报告文中所说,“随着经济过渡到中低速增长时期,多数行业进入存量竞争状态,值得大规模投入的新机会明显减少。此时企业的理性决策,应当是在满足生产经营需求的基础上,定期把赚取的利润通过分红和回购等方式回馈给股东,而不是把资金沉淀在公司资产负债表上,甚至做低效的过度投资。”

未来可以预见的是,资本市场对上市公司股东回报的重视程度,可能会显著提升。股息分红的吸引力可能也会成为投资者看重的投资因素,并成为市场判断价值中枢的指针之一。

实际上,这也是过去一年来正在发生的变化,很多大型企业纷纷提出具体的分红规划。

从这个角度看,红利投资会是一个长期话题。

红利投资:时代背景的新变化

景顺长城的这份报告很长,涉及范围面面俱到,这里选一些我个人认为比较值得关注的问题。【文中数据均来自Wind,景顺长城】

1 红利投资的历史表现

最近10年(2014年至2024年5月),中证红利指数的年化总回报(含股息)达到14.0%,同期,沪深300指数的年化总回报约为6.8%。

10年里可以分为三个阶段:2014-2018跑赢市场整体(以沪深300指数表征);2019-2021年初(牛市期间)显著跑输市场;2021年二季度至今持续跑赢市场。

2 公募基金红利产品规模

截至2024年5月23日,红利基金产品数量共有149只,基金总规模达1511亿元,均较2018年出现翻番增长。

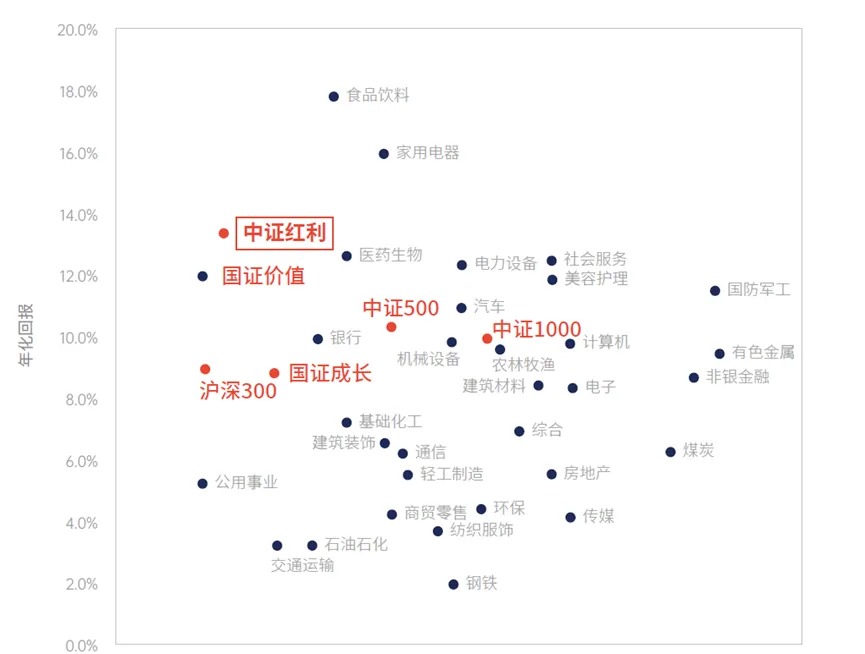

3 红利是A股少有的风险收益特征较好的单一风格。

中证红利指数成立接近20年,年化回报约13%,年化波动约25%。从收益看,仅低于食品饮料和家电两个长牛消费行业,但后者的波动率明显更高(下图)。

红利指数的风险收益比(收益/波动)达到0.53,作为对比,同期标普500指数的风险收益比约为0.57。

4 市场进入新阶段,更注重股东回报

经济高速增长时期,各行业快速扩张,新机会也多,企业的理性决策是把经营中赚取的现金流和利润,不断投入到有价值的新业务里。但随着经济过渡到中低速增长时期,多数行业进入存量竞争状态,此时企业的理性决策,应当是在满足生产经营需求的基础上,定期把赚取的利润通过分红和回购等方式回馈给股东,而不是把资金沉淀在公司资产负债表上,甚至做低效的过度投资。

5 市场股息率提升

如果把A股全部上市公司作为一个整体,2011年A股的股息支付率约为27%,该比例在2023年提升至37%。从中位数维度,2011年股息支付率的中位数仅为3%,即多数公司都不做分红、或分红比例极低,该比例在2023年大幅提升至30%。展望未来,分红规模预计将随着利润的稳步增长而进一步增加。

此外,当前A股股息支付率较高的行业集中在以银行、煤炭为代表的传统高股息行业,未来大概率会出现更多提升分红比例的行业和公司,从而有助于整体分红规模的提升、和股息支付率维持在较高水平。

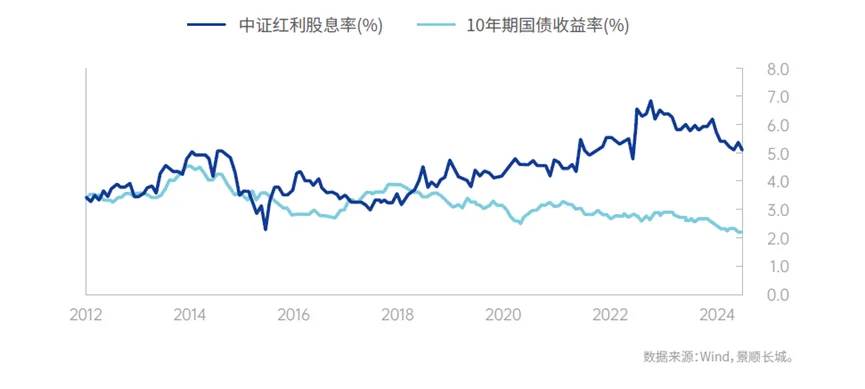

6 利率中枢下移,股息率性价比提高

现在国债收益率接近2%。与此同时,随着A股上市公司的股息支付率提升,股息率也显著提升。从更长期的维度看,随着利率中枢的进一步下移并保持低位运行,股息的配置吸引力将持续提升,对机构投资者和个人投资者都是如此。

图:中证红利股息率与10年期国债收益率走势对比

红利股的表现,和哪些因素有关?

如果看基本面,根据历史数据,可以发现红利投资里其实有一些基本规律。报告对此做了详细总结。

1 红利的超额收益和什么有关?

历史上红利的超额收益(中证红利指数相对万得全指数),与红利相对全A利润增速差呈正相关关系。当红利类股票的业绩增速快于市场总体时,红利风格具备超额收益,反之亦然。

同时,考虑到大部分红利股是传统行业成熟型公司,业绩增速的波动性小于市场整体。故当市场整体业绩承压时,红利类股票的业绩存在相对优势,红利风格具备超额收益,而此时往往也是权益市场整体走弱的阶段。

2 其他因素的影响

2016到2017年和2021年,这两年红利走势相对较强,不能完全用盈利增长解释,这背后主要还是周期行业的产业链级别机会。所以红利的表现,不仅和盈利增长相关,也要考虑其他因素。

3 动量效应强时,红利反而弱势

动量效应指的是,过去一段时间走势较强的股票在未来的持续性如何。当动量效应强时,顺势而为较为容易,当动量效应较弱时就比较难。从历史数据看,市场动量效应较强时(也就是市场连续大涨时),红利风格往往跑输(2013、2015、2019、2020),反之则红利具备相对收益的概率较大。

4 衡量红利投资性价比——DRP

红利投资的性价比,通常采用股息率溢价DRP(即股息率-10年国债收益率)来衡量。近几年随着无风险利率的下移,红利的DRP大幅提升,性价比非常突出,这也较大程度驱动了过去三年的红利行情。

红利产品:N种选择的探索

红利相关的基金,大家并不陌生。但这份报告里对红利投资的范畴,做了扩展。

不只是我们熟悉的红利指数基金,还包括量化产品,价值风格的主动权益基金,以及固收+产品里相关的红利投资。从全局的视角来看,也给我们选择这类产品提供了新思路。

其中还是想重点说说SMART-BETA红利。

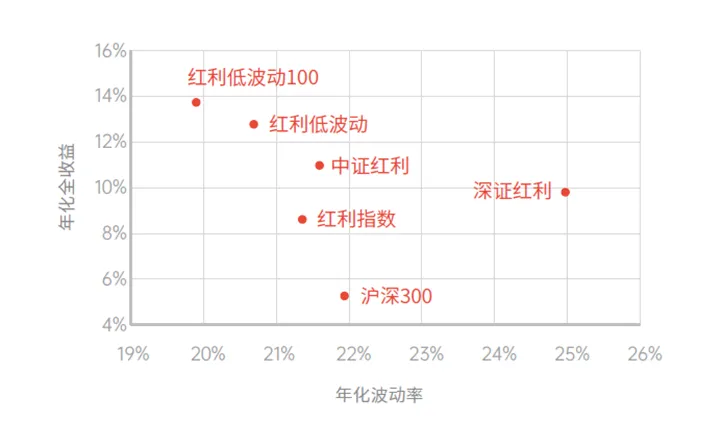

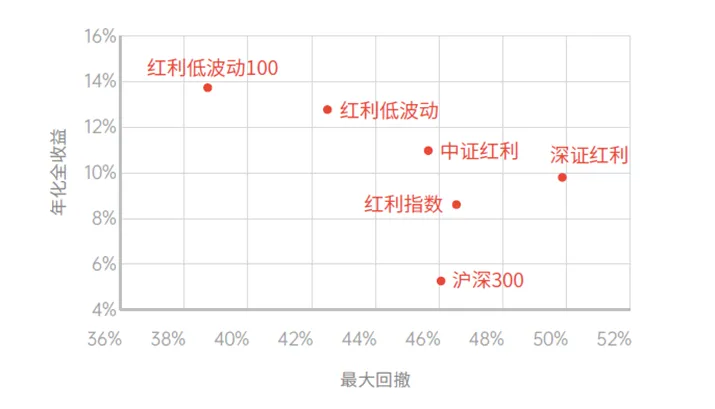

至少从过去一段时间看,红利Smart-beta(聪明的贝塔)相比于传统的红利指数基金,性价显得很突出。

我们以景顺长城的产品为例,景顺长城中证红利低波动100ETF(515100$红利低波100ETF(SH515100)$,联接基金016128/016129)所跟踪的指数,跟踪的是中证红利低波动100指数。这只指数从2013到2023年的十年间,收益水平明显高于普通红利指数,同时波动率,最大回撤也优于同类。

图:红利Smart-Beta策略风险收益分布

图:红利Smart-Beta最大回撤分布

数据来源:Wind,统计区间为2013年-2023年

Smart-Beta,简单说,就是根据一些投资理念来制定一些规则,从而构建出一个指数。

比如传统的红利指数,往往只是考虑分红水平,但smart-beta策略,可以对公司的分红意愿、分红能力、股息率的计算方法、市场隐含分红持续性指标,按照一定思路做出筛选。那么这样得到的指数,可能获得更高的超额收益。

红利低波动100指数,就是考虑了“年化波动率”指标,选出了具有低波动特点的高分红股。

除景顺长城中证红利低波动100ETF(515100,联接基金016128/016129)外,景顺长城在Smart-beta这条线上的产品还有:顺长城中证沪港深红利成长低波动指数(007751/007760/021735)、景顺长城国证港股通红利低波动率ETF(159569)。$景顺长城沪港深红利成长低波指数A(OTCFUND|007751)$

这几只Smart-beta产品跟踪的指数在同类中,都显示出很高的性价比。

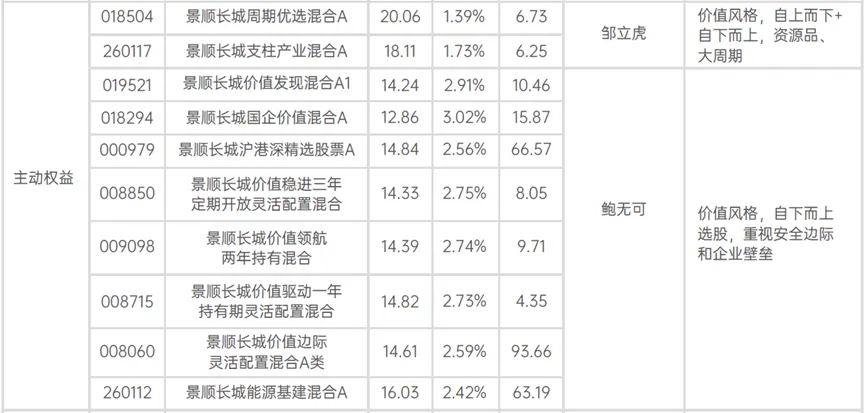

除此外,投资者还可以关注价值风格的主动权益产品,比如基金经理鲍无可管理的多只产品,虽然选股往往是基于基本面等多种因素的结果,但鲍无可的基金的平均股息率已经超过了现在的国债收益率(下图)。

图:景顺长城基金经理鲍无可价值风格基金股息率情况(%)

数据来源:wind,截至2024/03/31。

注:股息率根据一季报前十大重仓股计算。将前十大个股股息率(近十二个)加权个股的持仓权重之和得出。

$景顺长城价值发现混合A1(OTCFUND|019521)$

固收+类产品的股票投资部分,红利策略也是经常被采用的策略之一。有些产品的权益持仓,以价值和红利策略为主;也有些产品会在权益部分,把红利作为底仓。投资者可以根据自己喜好选择(参考下图)。

附:景顺长城红利家族产品矩阵

数据来源:基金定期报告,截至2024年6月30日。风险评级来源:晨星风险评级:中,适合激进型、积极型、稳健型投资者。注:价值边际于2022.6.2增设C份额,能源基建于2022.11.2增设C份额。沪港深精选基金经理变动:黎海威曾于2017.12.13至2019.5.16担任沪港深精选基金经理。能源基建基金经理变动:余广曾于2010.5.29至2015.3.2担任能源基建基金经理。

注:文中数据均来自Wind,景顺长城。关于红利基金数量及规模,数据截至2024年5月23日;红利基金产品按照基金标题、业绩比较基准以及持股情况进行筛选;权益基金产品包括股票型基金、偏股混合型基金、灵活配置型基金、QDII-股票型基金、QDII-混合型基金;计算中不考虑ETF联接基金。

风险提示:我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

风险提示:以上观点仅作为个人心得分享,不作为投资建议。以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现。基金有风险,投资须谨慎。

#指数投资讨论圈#

本文作者可以追加内容哦 !