否极泰来。

周期,是大多数行业逃不过的话题。

像光伏、消费电子、电力、房地产、半导体等都存在周期,只不过有强弱之分。半导体行业一般3-4年为一个周期。

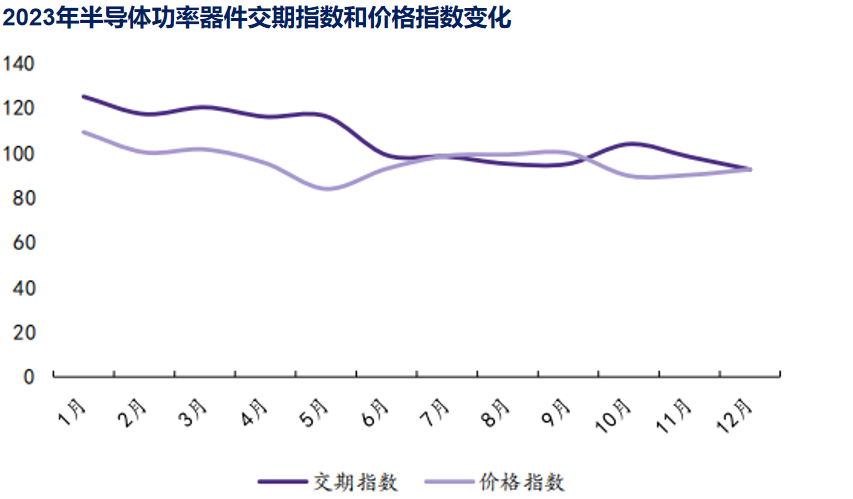

其中,功率半导体基本按照3年周期演绎。最近一个周期从2022年开始进入降价、去库存的主旋律,而2024年以来陆续出现好转信号。

例如,多个功率半导体公司相继涨价。

三联盛、高格芯微所有产品价格上调10-20%,蓝彩电子所有产品上调10-18%、捷捷微电部分产品也上调5-10%等。

再例如,大部分功率器件产品交期与价格基本平稳。

在行业回暖的情况下,国内捷捷微电 时代电气、华润微、扬杰科技、新洁能等公司的基本面也正在修复。

这些公司里面,新洁能的反转迹象最为明确。

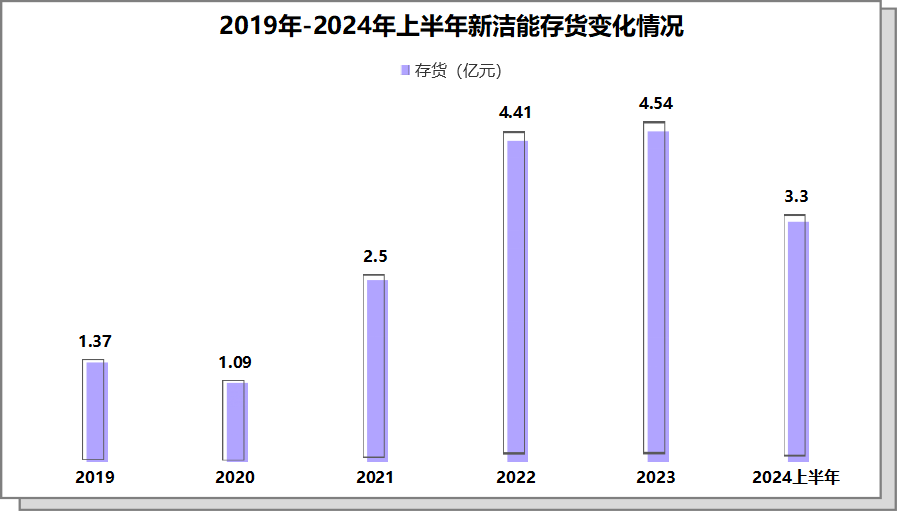

存货方面。

对于半导体公司来说,存货可以说是先行指标。谁能提前消化库存,谁的业绩有望率先好转。

比如韦尔股份,存货从2023年6月的近100亿减少到年底的63亿,2024年一季度净利润同比增长180%。

新洁能2024年上半年存货水平较2023年降低近30%,从2023年的4.54亿元减少到3.3亿元。

反观同行业的华润微、士兰微、东微半岛、斯达半岛等的存货仍然维持在高位。

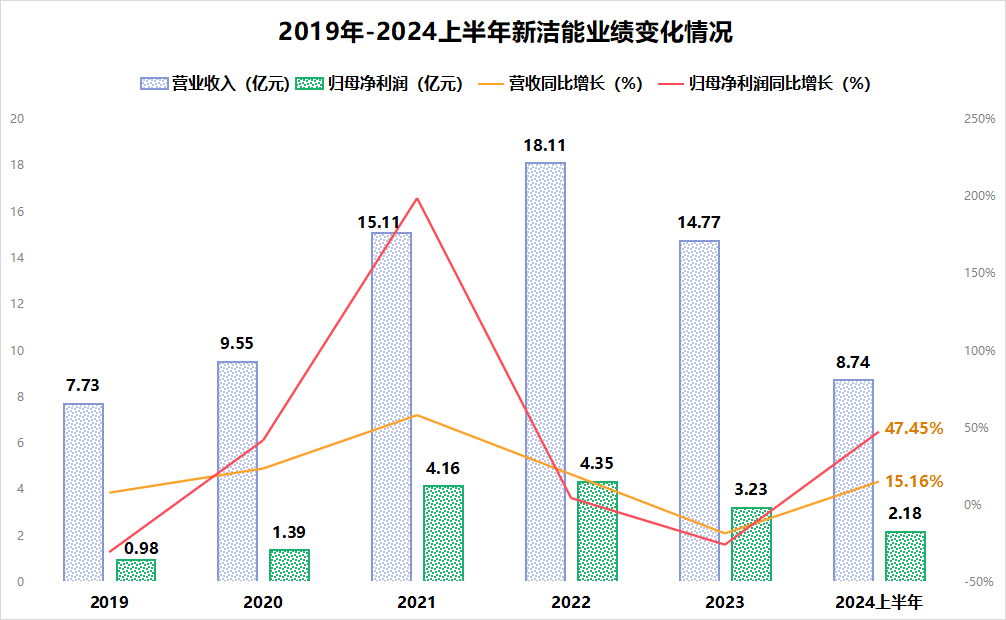

业绩方面。

2024年上半年公司实现营收8.74亿元,同比增长15.16%,实现净利润2.18亿元同比增长47.45%,扭转2023年的下滑趋势。

其中公司一季度实现营收3.72亿元,净利润1亿元;第二季度表现更好,实现营收5.02亿元,环比增长35%,实现净利润1.18亿元,环比增长18%。

并且公司2024年上半年净利润是2019年的5.89倍,年复合增速超过40%。

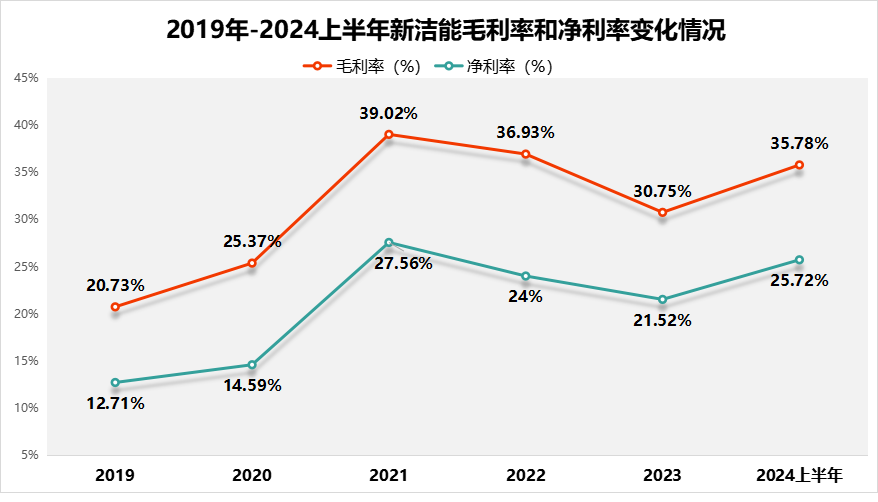

盈利能力方面。

可以发现,2021-2023年公司毛利率和净利率都在走下坡路,毛利率从39.02%下滑到30.75%,净利率从27.56%下滑到21.52%。

但2024年上半年公司盈利能力大幅改善,毛利率上升到35.78%,远超华为;净利率上升到25.72%,已经接近历史峰值。

那么,新洁能为什么率先反转?究竟有什么优势?

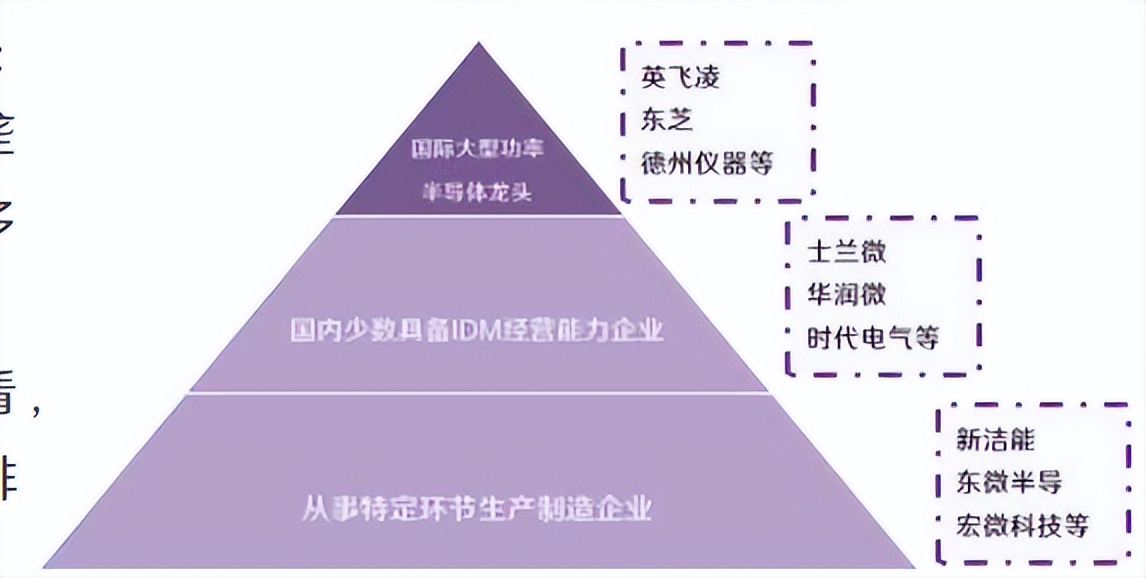

首先,受产能利用率影响小。

功率半导体的厂商分为Fabless厂和IDM厂。前者主要从事产品设计,没有固定产线,找外部工厂代工,如新洁能、东微半岛、宏微科技。

后者则是一体化公司,自己设计,自己生产,如时代电气、士兰微、华润微。

当然也存在一些Fabless+IDM厂,即部分产品自己生产,另外的委托代工,例如扬杰科技等。

Fabless厂的好处在于,不用投入大量固定资产成本,可以集中资金用于研发产品,同时也不会受产能波动率对业绩的影响,因此恢复得更快。

(中国功率半导体市场竞争格局)

新洁能没有生产线,但是与华虹公司、长电科技、日月光等下游代工封测龙头均保持良好的合作关系,可以享受更低的生产价格,具有成本优势。

其次,绑定大客户。

新洁能是国内MOSFET种类最齐全的公司,也是最大的功率器件设计公司,IGBT产品技术也较为领先,这点从客户上就能得到证明。

在汽车领域,公司产品供应比亚迪所有车型,并且来自理想、吉利、小鹏等订单也在上升。在光伏领域,阳光电源、固德威、德业股份等龙头也都是公司客户。

未来,新洁能的看点在哪些方面呢?

新能源汽车。

新能源汽车是当前功率半导体最具成长性的应用领域,汽车电动化、智能化均会增加对功率器件的需求,尤其是MOSFET和IGBT。

单IGBT一种就可以占到整车价值量的6%-10%,并且需求量随汽车电动化程度的升级而增多,最高可以达到120-150个。

据英飞凌的估计,电动汽车中功率器件的价值量大约是燃油车的5倍。

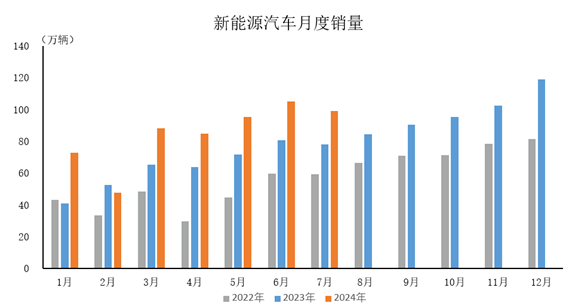

而今新能源汽车的销量仍在继续增加。2024年1-7月我国新能源汽车销量为593.4万辆,同比增长31.1%。

预计到2025年国内新能源汽车销量将达到1300万辆,同时将提升对功率器件的需求量,汽车将成为MOSFET最大的应用市场。

新洁能的汽车客户都是新能源汽车中的龙头厂商,因而公司有望从中充分受益。

光伏储能。

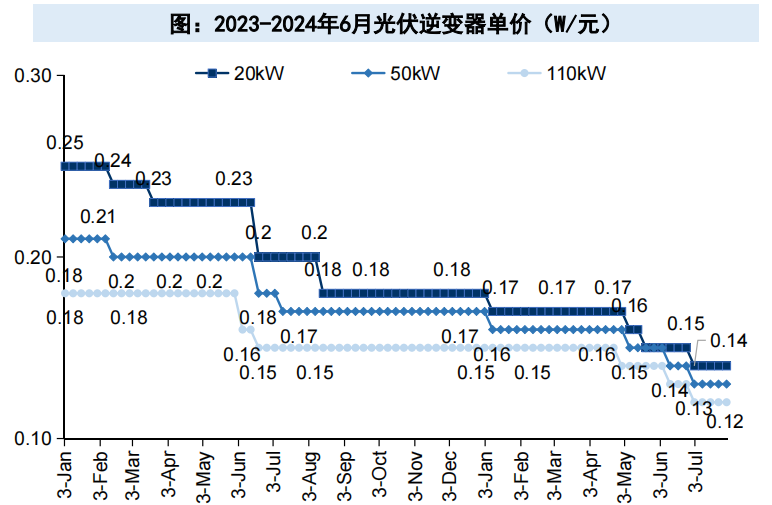

功率器件在光伏储能中的应用主要体现在逆变器上,是光伏逆变器的心脏。

国内逆变器市场虽然不像光伏硅片产能过剩那么严重,但由于竞争激烈2023年以来价格整体也呈现下降趋势。

增长空间集中在出口上,阳光电源、固德威、德业股份等都在大力开拓非洲等海外市场,业绩确定性比较强。

另外,国内光伏行业从2023年第四季度开始进入加速去库存阶段,国内需求量的拐点有望到来。

结合来看,公司作为阳光电源等的供货商,应用于光伏逆变器的功率器件出货量有望慢慢上升。

AI服务器。

功率器件,如MOSFET,起到给服务器上主板、显卡供电的作用。一个显卡至少需要2个MOSFET。

目前,我们正在向“AI+万物”的趋势发展,对算力的需求也与日俱增。而AI服务器是AI算力的载体,出货量也将水涨船高。

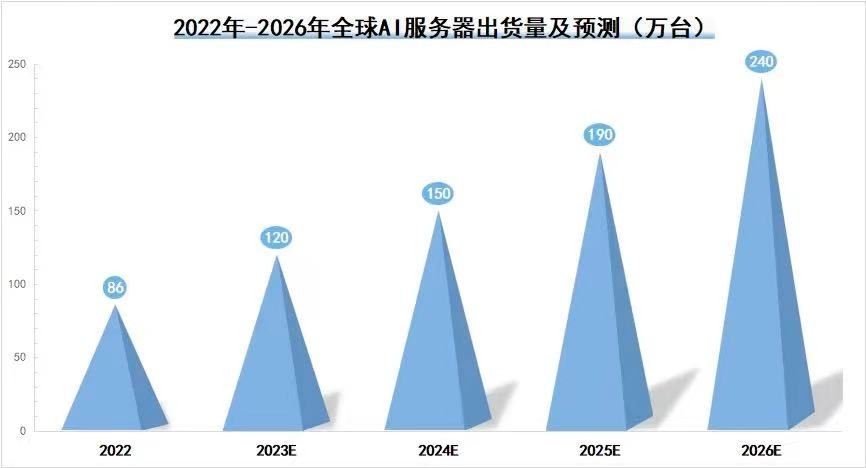

2023年全球AI服务器出货量近120万台,同比增长38.4%。据预测,到2026年全球AI服务器的出货量有望达到240万台。

新洁能在AI服务器上的布局是比较早的,在2023年下半年进入行业头部厂商的供应链,实现大规模销售,有望持续为公司贡献业绩。

值得一提的是,新洁能的估值水平在同行中偏低。2024年8月18日,公司动态市盈率28.37倍,远低于捷捷微电(30.53倍)、东微半岛(56.72倍)、宏微科技(34.28倍)等。

总体来看,在功率半导体行业回暖之际,新洁能受益于商业模式和绑定大客户等诸多优势,是反转最明显的公司。

未来,在新能源汽车、AI服务器销量快速增长,以及光伏储能出海和库存出清等拉动下,成长性是比较强的,从而吸引到社保基金新进抢筹(2024年中报)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !