商业航天,加速布局!

随着科技不断进步,我国也形成了生物制造、商业航天、低空经济等新增长引擎。其中,商业航天无疑是最大的增长空间。

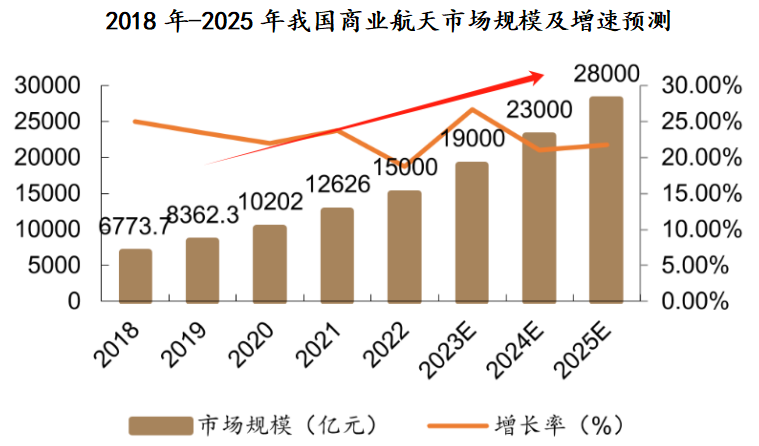

2023年,我国商业航天市场规模就已经达到1.9万亿元,预计未来仍以20%的增速持续增长。

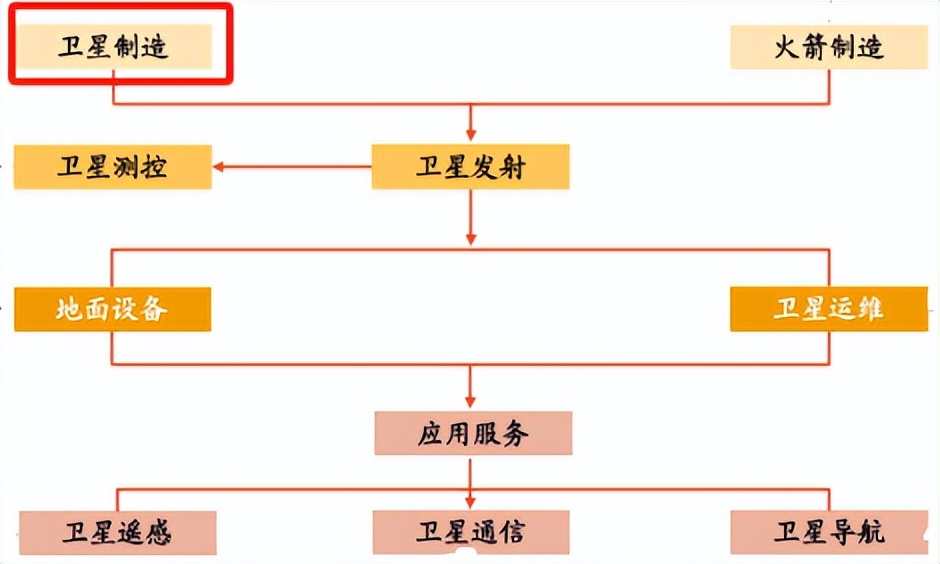

近期,处于商业航天上游卫星制造的国科天成已在8月12日完成申购,预计下周上市。

国科天成主营业务是红外热成像设备。

红外热成像,不仅可以在夜间或恶劣天气条件下实现长距离探测目标,也可以及时检测设备的异常热量,提前发现设备的故障。在卫星、低空飞行器、甚至医疗都起着至关重要的作用。

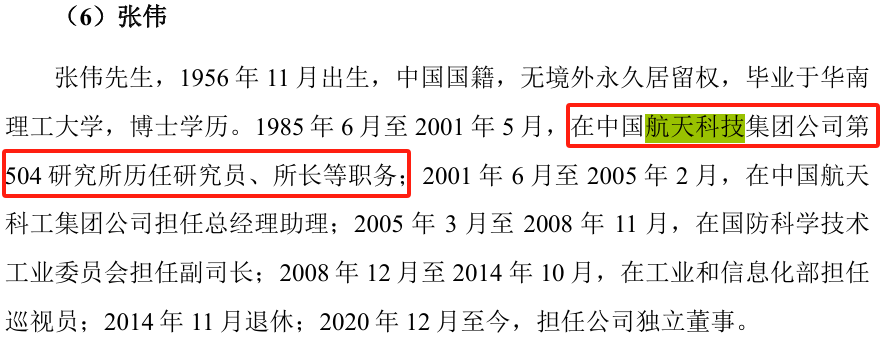

并且,国科天成还是我国如今卫星通讯的主导力量-航天科技集团的核心供应商。

2023年,航天科技第一大客户就是航天科技,销售占比达到了13.24%。

国科天成公司董事也有在航天科技任职的经历,可以说是深度绑定。

当然,除了航天科技以外,国科天成下游客户还包括中电科、中建材、中国船舶、四川九洲等优质客户以及众多科研院所,实力极为强劲。

那么,国科天成为什么得此青睐呢

国科天成是国内极少满足需求的InSb型红外产品供应商,在该细分领域具有先发优势并建立了较高的技术壁垒。

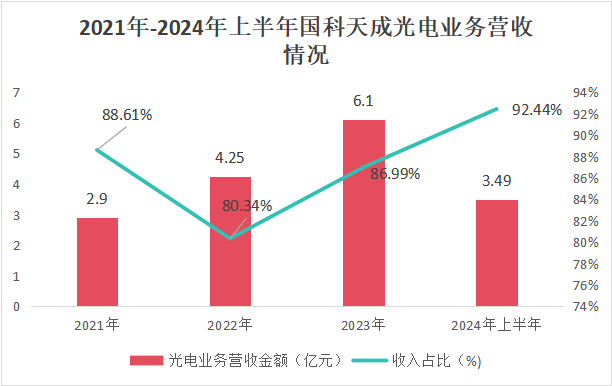

2024年上半年,国科天成光电业务实现营收3.49亿元,占总营收的比例达到90%以上。

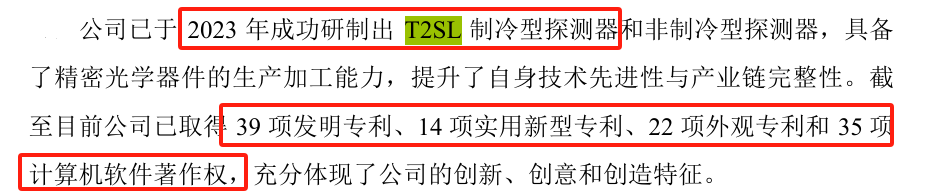

并且,国科天成2023年还成功研制出T2SL制冷型探测器,并开始自建产线。

锑化物T2SL探测器是目前红外行业最前沿的技术,国科天成是国内少数掌握该技术的企业。

并且2025年公司T2SL产线将开始投产,国科天成具备极强的先发优势和竞争力。

截止到8月16日,国科天成已取得发明专利39项,其中实用新型专利14项,主要为领先的红外成像技术,技术优势极为突出。

除了产品优势,国科天成发展的确定性怎么样呢

我们都知道,公司发展的确定性可以从价格上反映出来。而影响价格的因素有两个,一个是估值,一个是业绩。

一、短期来看,估值底部

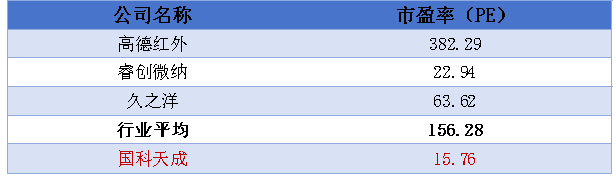

国科天成发行的市盈率为仅为15.76倍,远远低于同行平均值156.28倍。

即使不与高德红外300多倍的市盈率对比,与睿创微纳22倍相比,国科天成也处于相对低估的状态。

二、长期来看,业绩亮眼

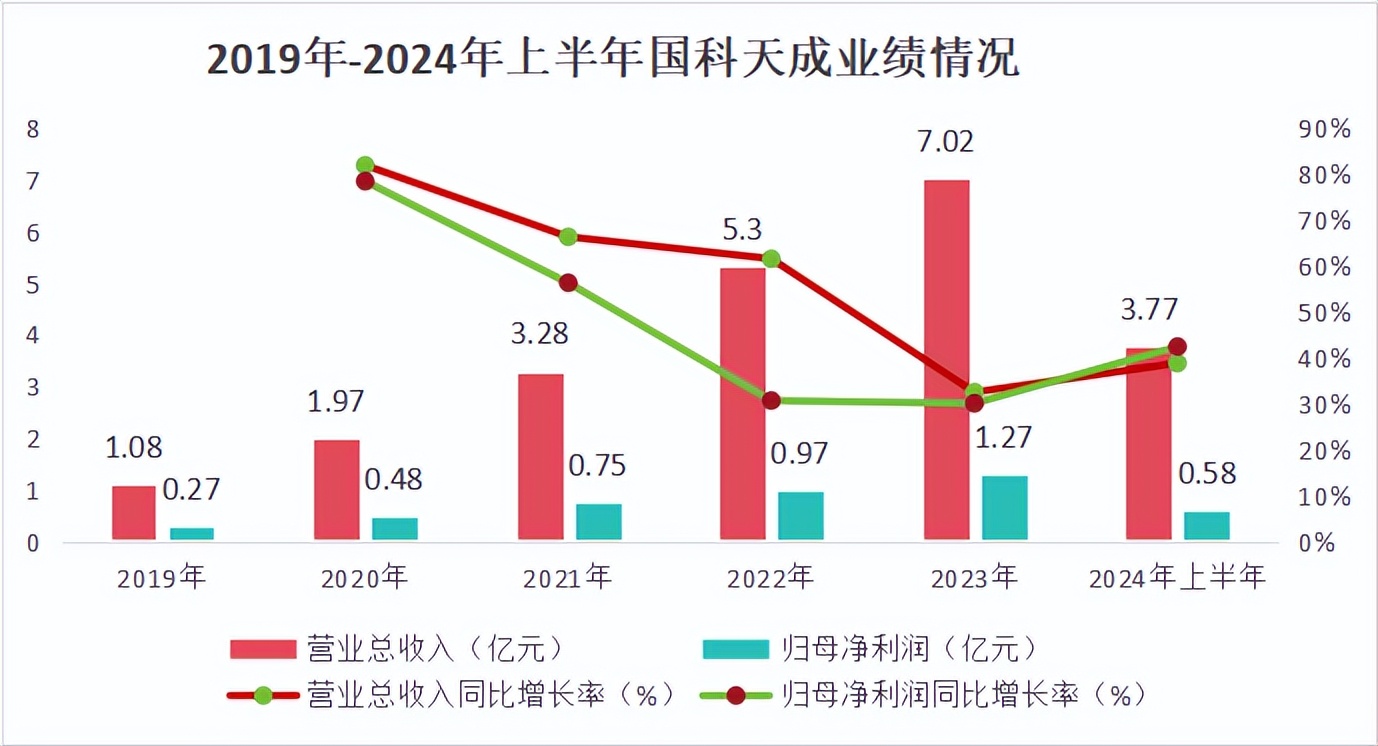

2019年以来,国科天成业绩稳定增长。2019年-2023年公司营收、净利润年复合增速分别为45.41%、36.3%。

2024年国科天成继续加码。1-6月实现营业收入3.77亿元,同比增加38.83%;实现净利润0.57亿元,同比增加42.43%。

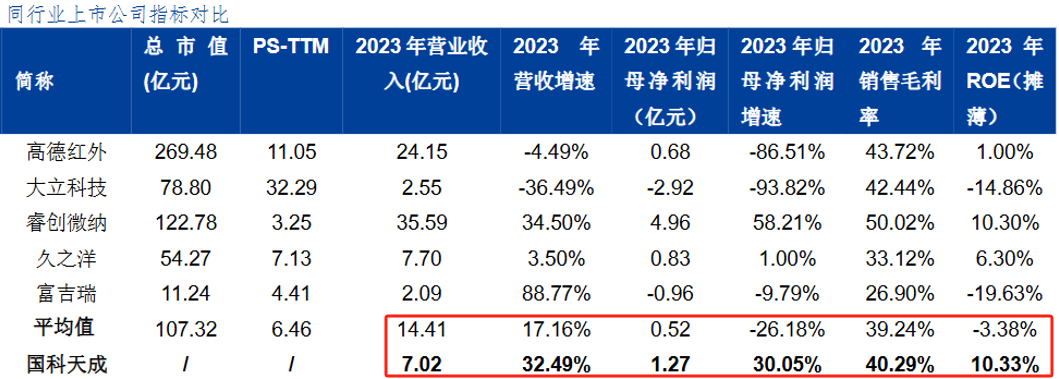

虽然国科天成起步时间较晚,规模要小于高德红外、睿创微纳、久之洋等相关企业,但是国科天成发展迅速,增速要远高于同行企业。

并且,2023年,同行公司业绩是出现下滑的,而国科天成能继续保持30%的增速,也可以看出公司应对风险的能力较强。

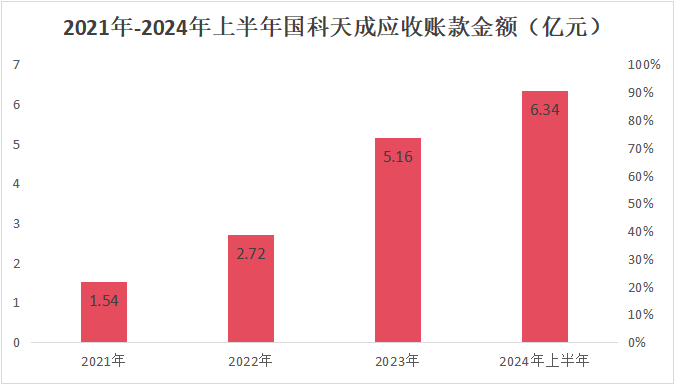

此外,国科天成还手握大量应收账款,未来将转化为真金白银进入公司现金流。根据最新的数据,2024年上半年,国科天成应收账款金额达到6.34亿元。

一般应收账款较多的企业,担心的就是坏账问题,钱在外面钱收不回来怎么办?

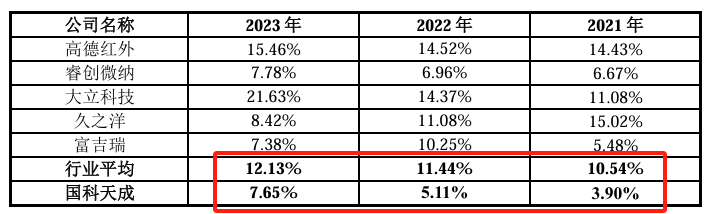

对于国科天成,这一点也不用太担心。公司对上下游客户的话语权还是很高的,应收账款的账龄结构明显优于同行业可比公司。

2023年,国科天成账龄在1年以内的应收账款占比分别为85.04%,远高于行业平均58.06%,账龄结构整体较短。而2022年以及2021年,公司账龄在1年以内的占比能够达到90%。

一方面,账龄时间短,企业资产周转率就高,也就是运营效率高,持续“循环生财”。

另一方面,短期的账龄,客户能够按时付款的机率就更大,公司为坏账准备的计提就小。

国科天成近几年坏账计提的比例不足10%,远低于平均水平。为坏账拿出来的钱少了,那么公司就有更多的资金可以用来经营,继续“以钱生钱”。

那么,国科天成本次募集资金的目的是什么呢

从公司披露的项目我们可以看出,公司募集资金主要用来新建项目以及补充流动资金。

一、新建产能

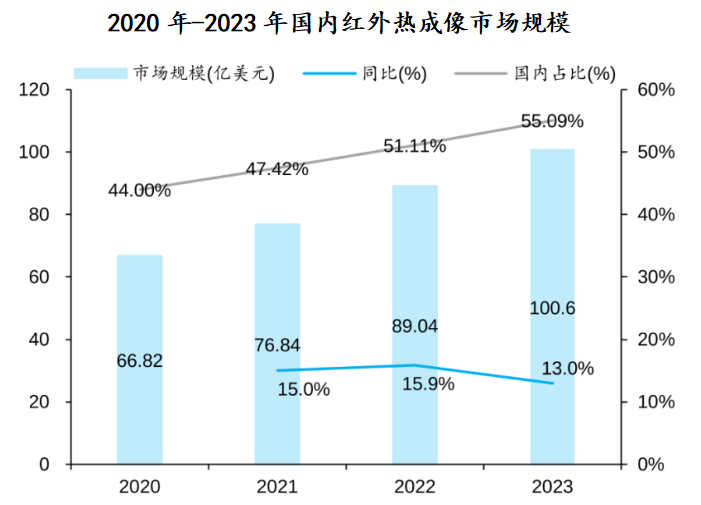

目前,我国的红外热像仪市场还处于发展期,与国外成熟市场相比还有很大的增长潜力。

2023年,我国红外热像市场规模突破100亿美元,在全球的占比也超过50%。

一方面新建产能能提升公司红外热成像产品性能、增加产量、抢占市场份额。

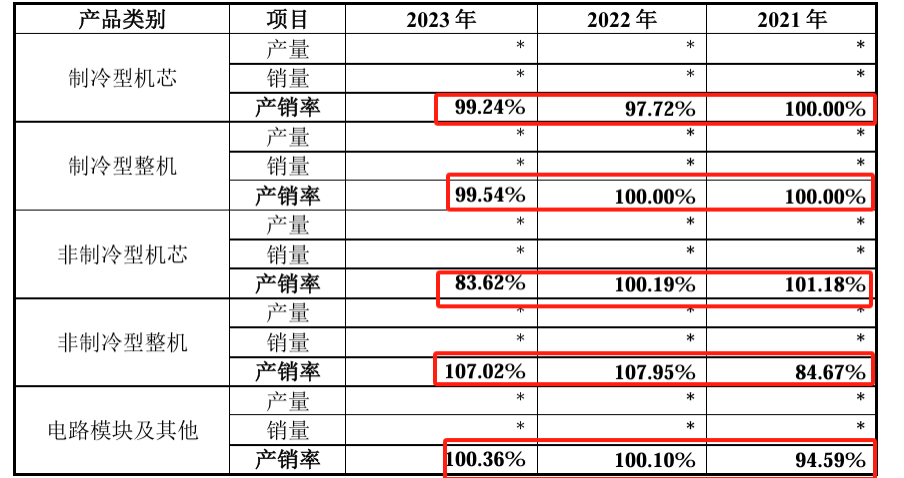

国科天成目前多数产品的产销率都维持在100%水平,产品处在供不应求的状态。

也就是说,随着市场规模的扩大,再叠加公司产品优势,新建产能有广阔的市场需求。

另一方面,国科天成的业务此前一直定位于产业链中游,易受到上游原材料的影响。

即将新建的“超精密光学加工中心建设项目”将对公司现有业务的延伸和拓展,提高市场竞争力。

二、补充资金

值得注意的是,国科天成还打算募集1.5亿的流动资金。要知道一般经营状况良好的上市企业不会选择募集资金,毕竟公司自己就能赚很多钱。

国科天成选择募集流动资金也是意料之中。

一方面,由于下游旺盛需求和超多预定,国科天成进行了大量采购和备货。

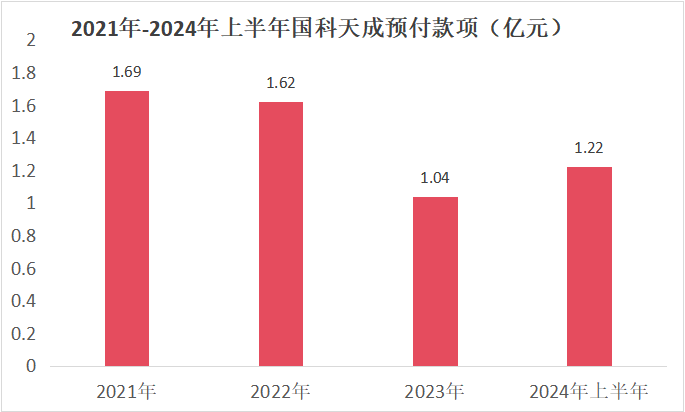

虽然近几年国科天成预付账款金额有所下降,但是2024年上半年公司又提高到1.22亿元,占流动资产比例为8.32%。

要知道,今年上半年国科天成的净利润才0.5亿元,大额的预付账款是不小的压力。并且,在外的应收账款真正到账也有一定时间差,募集资金能够更快地优化公司的现金流。

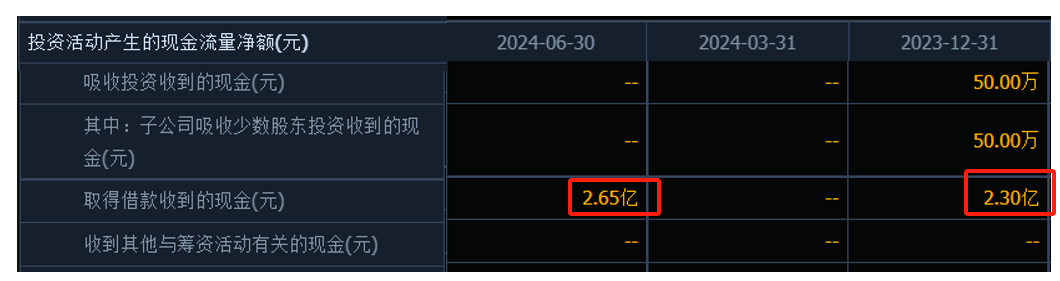

另一方面,国科天成还有大量借款。

2023年和2024年上半年,为了提高公司的核心竞争力,公司还取得了近5亿元的借款,主要来源于银行借款和质押。募集流动资金,有利于公司进一步偿还借款。

也就是说,通过此次募集资金,国科天成的未来发展将更为清晰。

最后,总结一下

国科天成所处的赛道,是处在高速发展的红外成像领域,在卫星通讯、商业航天领域应用范围广阔。

再加上公司业绩稳定,技术稀缺,处在差异化竞争的优势地位。募投项目建设完成后,公司未来业绩和估值都将更上一层楼。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !